Doğan ÇENGEL

Yeminli Mali Müşavir

Bağımsız Denetçi

Volkan DEMİRCİOĞLU

Yeminli Mali Müşavir

[email protected]

A. GİRİŞ

Türkiye’de yapılan ticari, sınai, zirai, serbest meslek faaliyetleri, mal ve hizmet ithali ile Kanunda sayılan diğer faaliyetlerden doğan teslim ve hizmetler katma değer vergisinin (KDV’nin) konusunu teşkil etmekte ve aksine hüküm olmadıkça bu vergi gerçek usulde mükelleflerin yazılı beyanları üzerine tarh edilmektedir. Beyanname düzenleme aşamasında ise Katma Değer Vergisi Genel Uygulama Tebliği (KDVGUT) gereği düzeltme amaçlı bazı işlemlere ilişkin KDV, beyanname üzerinde hesaplanan KDV’ye dahil edilerek toplam (hesaplanan) KDV’ye ulaşılmaktadır. Bugün hangi unsurlara ilişkin KDV’nin, beyannameye ilave KDV olarak dahil edilmesi gerektiği başka bir ifadeyle 1 no.lu KDV Beyannamesinin “Matrah” bölümünde yer alan “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırının detayları üzerinde duracağız.

B. İLAVE EDİLECEK KDV’NİN MUHTEVİYATI

1. İki Tam Yıl Süreyle Sahip Olunan İştirak Hisseleri ve Taşınmazların Satışı İstisnası Sebebiyle İlave Edilecek KDV (KDVK 17/4-r)

KDVK’nın (17/4-r) maddesinde;

√ Kurumların aktifinde en az iki tam yıl süreyle bulunan iştirak hisseleri ile taşınmazların satışı suretiyle gerçekleşen devir ve teslimler ile bankalara, finansal kiralama ve finansman şirketlerine borçlu olanların ve kefillerinin borçlarına karşılık taşınmaz ve iştirak hisselerinin (müzayede mahallerinde yapılan satışlar dahil) bankalara, finansal kiralama ve finansman şirketlerine devir ve teslimleri ile bu taşınmaz ve iştirak hisselerinin finansal kiralama ve finansman şirketlerince devir ve teslimi KDV’den istisna tutulacağına;

√ İstisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz ve iştirak hisselerinin teslimlerinin istisna kapsamı dışında olduğuna;

√ İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen KDV’nin, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağına

hükmedilmiştir.

KDVGUT’un (II/F-4.16) bölümünde; Kanunun (17/4-r) maddesi uyarınca yapılan teslimlerle ilgili alış ve giderlere ait KDV’nin indiriminde ise aşağıdaki şekilde hareket edileceği ifade edilmiştir.

√ İşlemin yapıldığı tarihe kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılması gerekmez.

√ Satış tarihine kadar indirilemeyen kısım ise “İlave Edilecek KDV” olarak beyan edilir ve teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider veya maliyet olarak dikkate alınır.

Tebliğde ve kanunda satış tarihine kadar indirilemeyen kısmın tespitine/hesaplamasına yönelik bir açıklama/hüküm bulunmamakla birlikte iktisadi kıymetin alım tarihinden satış tarihine kadar herhangi bir dönemin beyannamesinde;

√ Ödenecek KDV bulunması halinde iktisap nedeniyle yüklenilen KDV’nin tamamının indirim suretiyle giderildiği haliyle satış tarihinde bu sebeple beyannameye ilave gerekmediği,

√ Devir KDV’nin iktisap nedeniyle yüklenilen KDV’nin altına düşmesi halinde ise aradaki farkın indirim suretiyle giderildiği ve kalan kısmın satışın gerçekleştiği dönem beyannamesine ilave edilmesi gerektiği,

şekline, bir bakıma ilk giren ilk çıkar görüşünü benimsemekteyiz. Buna karşın devir KDV’nin hangi işlem kaynaklı oluştuğunun tam olarak belirlenmesinin mümkün olmadığı, sadece varsayımsal olarak hesaplanabileceği yasada buna ilişkin bir belirleme yapılmadığından mükellefin bu konuda sınırlandırılamayacağı aksi uygulamanın verginin kanunilik ve belirlilik ilkeleriyle uyumlu olmayacağı görüşlerinin de haklı gerekçelerle mevcut olduğunu belirtmemiz gerekir.

Diğer taraftan 7456 sayılı Kanunun 7.maddesi ile KDVK’nın (17/4-r) maddesinde yapılan değişiklikle kurumların aktifinde en az iki tam yıl süreyle bulunan taşınmazların satışı suretiyle gerçekleşen devir ve teslimlerde KDV istisnası uygulaması kaldırıldığını, ancak 15.07.2023 tarihinden önce kurumların aktifinde kayıtlı bulunan taşınmazların 15.07.2023 tarihinden itibaren kurumlar tarafından satışı suretiyle gerçekleşen devir ve teslimlerde istisna uygulamasına devam edileceğini hatırlatmamız yerinde olacaktır.

2. Varlık Kiralama Şirketleri Tarafından Yapılan Devir ve Kiralama İşlemleri İstisnası Sebebiyle İlave Edilecek KDV (KDVK 17/4-u)

KDVK’nın (17/4-u) maddesinde;

√ Her türlü varlık ve hakkın, kaynak kuruluşlarca, kira sertifikası ihracı amacıyla ve sözleşme süresi sonunda geri alınması şartıyla varlık kiralama şirketlerine devri ile bu varlık ve hakların varlık kiralama şirketlerince kiralanması ve devralınan kuruma devrinin KDV’den istisna olduğuna,

√ İstisna kapsamında, varlık kiralama şirketlerine devredilen varlık ve hakların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirim yoluyla giderilemeyen KDV’nin, devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağına,

hükmedilmiştir.

KDVGUT’un (II/F-4.19) bölümüne göre;

√ İstisna kapsamındaki işlemlere ilişkin olarak varlık ve hakların kaynak kuruluşlarca kira sertifikası ihracı amacıyla devrinde, kaynak kuruluşlarca istisnaya konu varlık ve hakların iktisabında yüklenilen KDV’nin indiriminde; devrin yapıldığı döneme kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılması gerekmez.

√ Ancak, kaynak kuruluşlarca bu varlık ve hakların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirilemeyen kısım “İlave edilecek KDV” olarak beyan edilir ve devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır.

KDVK’nın (17/4-r) maddesi kapsamında indirim yoluyla giderilemeyen KDV’nin tespitine ilişkin açıklamalarımız KDVK’nın (17/4-u) maddesi kapsamında indirim yoluyla giderilemeyen KDV’nin, beyanname üzerinde ilave edilmesine ilişkin de geçerlidir.

3. Sat-Kirala-Geri Al İstisnası Kapsamında İlave Edilecek KDV (17/4-y)

KDVK’nın (17/4-y) maddesinde;

√ 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında; finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarınca bizzat kiracıdan satın alınıp geriye kiralanan her türlü taşınır ve taşınmazlara uygulanmak üzere ve kiralamaya konu kıymetin mülkiyetinin sözleşme süresi sonunda kiracıya devredilecek olması koşulu ile kiralamaya konu taşınır ve taşınmazın kiralayana satılması, satan kişilere kiralanması ve devri işlemlerinin KDV’den istisna olduğuna,

√ İstisna kapsamında, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devredilen her türlü taşınır ve taşınmaz malların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirim yoluyla giderilemeyen KDV’nin, devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağına,

hükmedilmiştir.

KDVGUT’un (II/F-4.21) bölümüne göre;

√ İstisna kapsamındaki işlemlere ilişkin olarak her türlü taşınır ve taşınmazların kiracıları tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devrinde, kiracılarca istisnaya konu taşınır ve taşınmazların iktisabında yüklenilen KDV’nin indiriminde; devrin yapıldığı döneme kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılmaz.

√ Ancak, kiracılarca bu taşınır ve taşınmazların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirilemeyen kısım “İlave edilecek KDV” olarak beyan edilir ve devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır.

KDVK’nın (17/4-r) ile (17/4-u) maddeleri kapsamında indirim yoluyla giderilemeyen KDV’nin tespitine ilişkin açıklamalarımız KDVK’nın (17/4-y) maddesi kapsamında indirim yoluyla giderilemeyen KDV’nin, beyanname üzerinde ilave edilmesine ilişkin de geçerlidir.

4. Konaklama İşletmelerinde Kullanılan Alkollü İçecekler Dolayısıyla Yüklenilen KDV’nin İlavesi

KDVGUT’un III/B.2.5.1 bölümüne göre; geceleme hizmeti dışında olup mutat olarak geceleme hizmeti kapsamında sunulan hizmetlere ilişkin bedellerin, geceleme bedeline dahil edilerek geceleme-konaklama bedeli olarak tek bir bedel alınması ve fatura edilmesi halinde geceleme hizmeti ile birlikte bu hizmetlere de geceleme bedeli kapsamında (%8) oranında KDV uygulanır.

KDVGUT’un III/B.2.5.2 bölümüne göre ise;

√ Yukarıda kapsamı belirtilen geceleme hizmetleri kapsamında sunulan alkollü içeceklere ait yüklenilen KDV tutarları, konaklama tesisleri tarafından hesaplanan KDV tutarlarından indirilemez.

√ Örneğin; konaklama tesisleri tarafından verilen ve her şey dahil sistem olarak bilinen konaklama hizmet türünde, tek bir fatura düzenlenmekte ve bu bedel içerisinde müşteri konaklama tesisinde verilen hizmetlerin tamamından ya da pek çoğundan oda fiyatı kapsamında mutat olarak yararlanabilmektedir.

√ Böyle bir durumda, müşteriye verilen hizmete uygulanan KDV oranı (% 8) olacak, ancak bu hizmetlere isabet eden alkollü içeceklere ilişkin yüklenilen KDV tutarları konaklama tesisleri tarafından indirim konusu yapılamayacaktır. Alkollü içecekler, Özel Tüketim Vergisi Kanununa ekli (III) sayılı listenin (A) cetvelinde yer alan içecekleri (kolalı gazozlar hariç) ifade etmektedir.

√ Konaklama tesislerinin alkollü içeceklere isabet eden hizmet bedelini ayrıca fatura etmesi veya bu tutarı faturada ayrıca göstermesi halinde ise hizmet bedelinin alkollü içeceklere isabet eden kısmı üzerinden (% 18) KDV hesaplanır ve bu hizmete konu olan alkollü içecekler dolayısıyla yüklenilen KDV tutarı indirim konusu yapılabilir.

Bu konuda aşağıdaki şekilde hareket edilmesi gerekmektedir:

√ Alkollü içecekler ve bunların iktisabı dolayısıyla yüklenilen KDV ayrıca açılacak yardımcı hesaplarda izlenecektir.

√ Ay içinde tüketilen alkollü içeceklerden indirimli orana ve genel orana tabi hizmetlerde kullanılan kısımlar ayrı ayrı belirlenecektir.

√ İndirimli oran uygulanan hizmetlerde kullanılan alkollü içeceklerin alımında yüklenilen KDV, en eski tarihli alış faturalarından başlanarak hesaplanacak ve KDV beyannamesinin “İlave Edilecek KDV” satırında gösterilmek suretiyle indirim hesaplarından çıkarılarak, gider veya maliyet hesaplarına aktarılacaktır.

Tebliğde her ne kadar KDV oranı (%8) ve (%18) olarak ifade edilse de 7346 sayılı Cumhurbaşkanı Kararı ile 10.07.2023 tarihinden itibaren genel oranın (%20), (%8) oranının ise (%10) olarak uygulanmaktadır.

5. Promosyon Ürünlerin Teslimine İlişkin İlave KDV

KDVGUT’un (I/B10.1) Bölümüne göre;

Piyasadan satın alınan veya ithal edilen malların promosyon ürünü olarak müşterilere verilmesi, mükellefler açısından pazarlama gideri niteliğini taşıdığından, bu malların alış bedelleri gider olarak kaydedilebilir. Dolayısıyla, firmanın yarattığı katma değer içerisinde vergilenen promosyon mallarının müşterilere verilmesi sırasında KDV hesaplanmasına gerek bulunmayıp, bu ürünler için yüklenilen KDV ise indirim konusu yapılabilir.

Bu durum, KDV sistemindeki farklı oran uygulaması nedeniyle bazı sorunlara neden olmakta ve düşük oranda vergiye tabi bir malın yanında yüksek oranda vergiye tabi bir malın promosyon ürünü olarak verildiği hallerde, promosyon olarak verilen malların ticaretini yapan firmalar açısından haksız rekabet sorunu ortaya çıkmaktadır.

KDVK’nın (29/4) maddesi ile vergi indirimi uygulamasında doğabilecek aksaklıkları, vergi mükerrerliğine ve vergi muafiyetine meydan vermeyecek şekilde, bu Kanunun ana ilkelerine uygun olarak giderme ve indirimle ilgili usul ve esasları düzenleme konusunda Bakanlığa (Hazine ve Maliye Bakanlığı) yetki verilmiştir. Bu yetki çerçevesinde, promosyon ürünü olarak verilen malın (aynı işletmede imal veya inşa edilenler dahil) tabi olduğu KDV oranının;

√ Satışı yapılan mala ait KDV oranına eşit veya daha düşük oranda olması halinde promosyon ürünü için yüklenilen KDV’nin tamamının indirim konusu yapılması,

√ Satışı yapılan malın tabi olduğu KDV oranından yüksek olması halinde ise promosyon ürünü için yüklenilen KDV’den, satışı yapılan malın tabi olduğu orana isabet eden kısmın indirim konusu yapılması, kalan kısmın gelir veya kurumlar vergisi açısından gider veya maliyet olarak dikkate alınması,

uygun görülmüştür.

Promosyon ürünü niteliğindeki malların; ne kadarının aynı dönemde ayrıca bir bedel tahsil edilmeksizin verileceği, ne kadarının stoklarda kalacağı bilinemediğinden bu mallara ilişkin olarak yüklenilen vergi, öncelikle “indirilecek KDV” hesabına alınır.

Promosyon ürününün tabi olduğu KDV oranının, satışı yapılan malın tabi olduğu orandan yüksek olduğu hallerde;

√ Promosyon olarak verilen malların alımı, imal veya inşası ile ayrıca bir bedel tahsil edilmeksizin müşterilere verilmesi işleminin aynı dönemde gerçekleşmesi halinde, bu mallarla ilgili olarak yüklenilen ve öncelikle “indirilecek KDV” hesabına alınmış olan KDV’den, satışı yapılan malın tabi olduğu orana isabet eden kısım dışındaki tutar, “indirilecek KDV” hesabından çıkarılarak gider hesaplarına intikal ettirilir.

Promosyon ürününün satın alındığı ya da işletmede imal veya inşa edildiği dönemde değil de daha sonraki dönemlerde müşterilere verilmesi halinde ise bu ürünlerle ilgili olarak malların satın alındığı, imal veya inşa edildiği dönem beyannamesinde “indirilecek KDV” olarak beyan edilen tutardan, satışı yapılan malın tabi olduğu orana isabet eden kısmın düşülmesinden sonra kalan tutar, ürünlerin ayrıca bir bedel alınmaksızın teslim edildiği dönem beyannamesinin “İlave Edilecek KDV” satırına dahil edilerek beyan edilir ve aynı miktar gider veya maliyet hesaplarına alınır.

√ Vergiden indirim konusu yapılacak kısım = Promosyon ürünü için yüklenilen vergi X (Satışı yapılan malın tabi olduğu oran / Promosyon ürünün tabi olduğu oran)

formülüyle hesaplanır. Artan kısım ise beyannamede “İlave Edilecek KDV” satırında gösterilecek kısım gider veya maliyet olarak dikkate alınır. Bu konuya ilişkin detaylı bilgiye “Vergisel Açıdan Promosyon Giderleri” başlıklı çalışmamızdan ulaşabilirsiniz.

6. Binek Otomobil Sebebiyle İlave Edilecek KDV

KDVK’nın (30/b) maddesine ile KDVGUT’un (III/C.2.1) bölümüne göre;

√ Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerinin alış belgelerinde gösterilen KDV hariç olmak üzere, KDV mükelleflerinin binek otomobili alımında yüklendikleri KDV’nin indirimi mümkün bulunmamaktadır.

√ Faaliyetleri, kısmen veya tamamen binek otomobillerinin kiralanması, taksicilik işletmeciliği yapılması veya binek otomobillerinin çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerinin alışlarında ödenen ve faturalarda ayrıca gösterilen KDV indirim konusu yapılabilir. Buna göre, binek otomobillerini belirtildiği şekillerde işleten mükellefler bu amaçla kullanılan binek otomobilleri ile ilgili olarak indirim hakkından yararlanabilir.

Ancak mükelleflerin işletme amacı dışında iktisap ettikleri binek otomobillerinin alış vesikalarında gösterilen KDV’nin indirimi mümkün değildir. İndirim konusu yapılamayan bu vergi, Gelir ve Kurumlar Vergisi Kanunları çerçevesinde işin mahiyetine göre gider veya maliyet unsuru olarak dikkate alınabilir. Bu uygulama binek otomobili işletmeciliği ile uğraşan mükelleflerin işletme amacı dışında satın aldıkları binek otomobilleri için de geçerlidir.

a. Aracın kullanım amacının değişmesi: KDV’si indirim hakkı olanlarca iktisap edilen binek otomobiller sonrasında işletme amacının dışında kullanılabilmektedir. Bu duruma ilişkin Büyük Mükellefler Vergi Dairesi Başkanlığı tarafından verilen 08.11.2016 tarih ve 64597866-105[313-2016]-20661 sayılı özelgede; binek otomobil kiralaması (rent a car işletmeciliği) işinde kullanılan araçların işletmenin ihtiyaçları için diğer faaliyetlerde kullanılmaya başlanılması (dağıtım ve pazarlama faaliyetinde çalışan personele tahsis edilmesi) halinde, araçların alımında indirim konusu yapılan KDV nin aracın diğer faaliyetlerinde kullanılmaya başlandığı dönemde indirim hesaplarından çıkarılarak “İlave Edilecek KDV” olarak beyan edilmesi gerektiği, indirim konusu yapılamayan KDV’nin Gelir ve Kurumlar Vergisi Kanunları çerçevesinde işin mahiyetine göre gider veya maliyet unsuru olarak dikkate alınmasının mümkün olduğu ifade edilmiştir. Başka bir ifadeyle binek otomobilin iktisap amacının dışında kullanılması hali alım sebebiyle yüklenilen KDV’nin de “ilave edilecek KDV” olarak beyanına sebebiyet verebilmektedir.

b. Ticari aracın binek araca dönüşümü: Ticari aracın sonradan binek araca dönüştürülmesi mümkündür. KDVGUT’da ve KDVK-60/2011-1 Sirkülerinde bu hususla ilgili verilen örnekte;

√ Türk Gümrük Tarife Cetvelinin 87.04 tarife pozisyonunda belirtilen taşıtların sonradan değişiklik yapılarak binek otomobiline dönüştürülmesi durumunda, bu taşıtların iktisabında yüklenilen KDV ile binek otomobiline dönüşüm nedeniyle oluşacak ÖTV farkı üzerinden hesaplanacak KDV’nin indirim konusu yapılamayacağı,

√ Taşıtın alımında indirim konusu yapılan KDV’nin ise, dönüşüm işleminin yapıldığı dönemde indirim hesaplarından çıkarılarak “İlave Edilecek KDV” olarak beyan edileceği,

ifade edilmiştir.

7. Zayi Olan Mallara/ATİK’lere İlişkin İlave KDV

KDVK’nın (30/c) maddesi ile KDVGUT’un (III/C.2.1) bölümüne göre;

Deprem veya sel felaketi ya da Maliye Bakanlığının yangın sebebiyle mücbir sebep ilan ettiği yerlerdeki yangın nedeniyle zayi olanlar hariç olmak üzere, zayi olan malların alış vesikalarında gösterilen KDV mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV’den indirilemeyecektir.

Ancak VUK’un 315.maddesine göre Maliye Bakanlığınca belirlenen faydalı ömürlerini tamamladıktan sonra zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere (ATİK) ilişkin yüklenilen KDV ile faydalı ömrünü tamamlamadan zayi olan veya istisna kapsamında teslim edilen ATİK’lere ilişkin yüklenilen KDV’nin kullanılan süreye isabet eden kısmının indirim konusu yapılması mümkündür.

Buna göre, ATİK’in Maliye Bakanlığınca belirlenen faydalı ömrünü tamamladıktan sonra zayi olması veya istisna kapsamında teslim edilmesi halinde bu kıymetin alımında yüklenilen ve indirim konusu yapılan KDV’nin indirim hesaplarından çıkarılmasına ilişkin herhangi bir düzeltme işlemi yapılmasına gerek bulunmamaktadır.

Ancak ATİK’in faydalı ömrünü tamamlamadan zayi olması veya istisna kapsamında teslim edilmesi durumunda, bu kıymetin alımında yüklenilen KDV’nin, faydalı ömrünün işletmede kullanılan süresine isabet eden kısmı için herhangi bir düzeltme işlemi yapılmayacaktır. ATİK’in zayi olduğu veya istisna kapsamında teslim edildiği tarih itibarıyla faydalı ömrünün kalan kısmına (faydalı ömrünün işletmede kullanılmayan süresine) isabet eden yüklenilen KDV’nin ise indirim konusu yapılması mümkün değildir. Daha önce indirim konusu yapılan KDV’nin ATİK’in zayi olduğu veya istisna kapsamında teslim edildiği dönem beyannamesinde “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırında beyan edilmek suretiyle indirim hesaplarından çıkarılması gerekir. ATİK’in işletmede kullanılan süresinin tespitinde ATİK’in işletmede kullanıldığı her 12 ay ile 12 aydan kısa olan süreler bir yıl olarak kabul edilecektir.

Ayrıca zayi olan mala ilişkin KDV’nin gümrükte ödenmesinin, malın ihraca konu edilecek olmasının ya da mal bedeline ilişkin KDV’nin sigorta şirketinden tahsil edilememesinin söz konusu malın zayi olduğu dönem beyannamesinde yüklenilen KDV’sinin ilave edilecek KDV’ye eklenmesine engeli yoktur (Isparta Valiliği Gelir Müdürlüğünün 15.11.2017 tarih ve B.07.4.DEF.0.32.10.00-130-11 sayılı özelgesi ile İstanbul Vergi Dairesi Başkanlığının 22.08.2012 tarih ve B.07.1.GİB.4.34.19.02-019.01-2666 sayılı özelgesi). Bu uygulamanın KDV’si sorumlu sıfatıyla ödenen zayi mallar için de geçerli olduğu görüşündeyiz.

Ankara Vergi Dairesi Müdürlüğünün 28.09.2021 tarih ve B.07.1.GİB.4.06.17.01-KDV-3:2010-14029-16-790 sayılı özelgesinde;

√ Kaza sonucu pert olan aracın (kamyonun), aynen veya onarılmak suretiyle kullanılmamak ve trafikten çekilmek kaydıyla hurda metal olarak üçüncü kişiye teslimi, KDVK’nın 17/4-g maddesi uyarınca KDV den istisna olduğu, bu teslime ilişkin olarak üçüncü kişi adına düzenlenecek faturada KDV hesaplanmasına gerek bulunmadığı,

√ Aktifte kayıtlı aracın kaza neticesinde pert olması nedeniyle sigorta şirketinden olan alacağın sigorta tazminat bedeli KDV ye tabi bir teslim veya hizmet karşılığı olmadığından, sigorta şirketine düzenlenecek faturada KDV hesaplanmayacağı,

√ Söz konusu aracın alışında ödenen ve ilgili dönemde indirim konusu yapılan KDV tutarının, indirilemeyecek KDV haline dönüştüğü vergilendirme dönemine (sigorta şirketi tarafından pert olduğunun belgelendirildiği, bir başka deyişle aracın zayi olduğu döneme) ait 1 No.lu KDV Beyannamesinin “İlave Edilecek KDV” satırına dahil edilmek suretiyle indirim hesaplarından çıkarılması gerektiği,

belirtilmiştir. Anlaşılacağı üzere hurda hale gelen aracın KDVK’nın (17/4-g) kapsamında tesliminin, bedeli sigortadan tahsil edilse dahi iktisabında yüklenilen KDV’sinin ilave edilecek KDV olarak beyan edilme zorunluluğu devam etmektedir.

8. Kullanım Süresi Geçen veya Kullanılamayacak Hale Gelen Mallara İlişkin İlave KDV

KDVGT’nin (III/C.2.4) Bölümüne göre;

√ Mükelleflerin faaliyetlerine ilişkin olarak stoklarında mevcut olan ancak kullanım süresi geçen veya bir başka nedenle kullanılamayacak durumda olan malların iktisabı dolayısıyla yüklenilen KDV’nin, KDVK’nın (30/c) maddesi hükmü uyarınca indirim konusu yapılması mümkün değildir.

√ Söz konusu malların ilgili mevzuat uyarınca teşkil edilen resmi komisyonlar veya Takdir Komisyonu huzurunda imha edilmesi durumunda da bu mallara ilişkin yüklenilen KDV indirilemez. Diğer taraftan zayi olan malın (takdir komisyonunca emsal bedeli “0” olarak belirlenenler dahil) gelir veya kurumlar vergisi yönünden gider olarak kazançtan indirilebilmesi hali, KDV’sinin indirim konusu yapılamaması halini etkilemez (Büyük Mükellefler Vergi Dairesi Başkanlığının 20.02.2012 tarih ve B.07.1.GİB.4.99.16.01.0-VUK-267-54 sayılı özelgesi).

√ Bu çerçevede, zayi olan mallara ait yüklenilen ve daha önce indirim konusu yapılan KDV’nin, imha tarihini kapsayan vergilendirme dönemine ait 1 No.lu KDV Beyannamesinin “İlave Edilecek KDV” satırına dahil edilmek suretiyle indirim hesaplarından çıkarılması gerekmektedir.

Manisa Vergi Dairesinin 07.07.2015 tarih ve 53445970-105[278-2013/27-24]-81 sayılı özelgesinde; kullanım süresi geçen veya kullanılamayacak hale gelen gıda maddelerinin farklı bir ürünün üretim sürecine dahil edilmeleri halinde, her ne kadar malın tamamen yok olması söz konusu değilse de;

√ Malın düşük bedelle veya zararına satışının söz konusu olmaması,

√ Malın tamamen farklı bir ürünün üretiminde girdi olarak kullanılmış olması, nedeniyle zayi olan mal kapsamında değerlendirilmesi gerektiği,

√ Bu mallar nedeniyle yüklenilen KDV indirim konusu yapılamayacağı ve KDV beyannamesinin “İlave edilecek KDV” satırına yazılmak suretiyle düzeltileceği,

ifade edilmiştir.

9. Olağanüstü Fire / Atık Sonucu Meydana Gelen Kayıplara İlişkin İlave KDV

KDVGUT’un (III/C-2.2) bölümünde;

√ İmalat artıkları, işletmelerin asıl üretim konusunu teşkil etmemekte, asıl ürünlerin imalatı sırasında fire veya atık olarak ortaya çıktığı,

√ Satışa konu olsalar dahi, işletmenin amacı bu fire ve atıkları imal etmek olmadığından, gelir ve kurumlar vergisi uygulamasında bunlara ayrıca bir maliyet izafe edilemeyeceği,

√ Bu durumda, yukarıda sayılan imalat artıkları için yüklenilen bir KDV de söz konusu olmayacağı,

√ Bu nedenle sözü edilen imalat artıkları için, “Yüklenilen KDV” hesaplanmak suretiyle teslim edildikleri dönemde KDV Beyannamesinin “İlave Edilecek KDV” satırında beyan yapılmasına gerek bulunmadığı,

ifade edilmiştir. Diğer taraftan İstanbul Vergi Dairesi Başkanlığının 30.01.2020 tarih ve 39044742-010.01-109992 sayılı özelgesinde; KDVGUT’un (III/C-2.2) bölümünde imalat artıkları imalat sırasında elde edilen metal, plastik, lastik, kauçuk, kâğıt ve cam kırpıntı, döküntü ile talaşlar olarak sayıldığı, alüminyum üretiminde ortaya çıkan cürufların bu kapsamda değerlendirilmesinin mümkün bulunmadığı, istisna kapsamında teslime konu edilen alüminyum cüruflara ait yüklenilen KDV’lerin indirimlerden çıkartılması (başka bir ifadeyle ilave edilecek KDV olarak işleme tabi tutulması) gerektiği belirtilmiştir.

KDVK-60/2011-1 Sayılı Sirkülerin (8.1.3.3) bölümüne göre;

√ Fire, bir malın imalat sürecinde veya tüketiciye arzına kadar kendi doğal akışı içinde uğradığı fiziksel kayıp olarak tanımlandığından, imalat sırasında veya sonrasında meydana gelen firelerin zayi olan mal kapsamında değerlendirilmesi mümkün bulunmamaktadır.

√ Bu durumda, daha önce indirim konusu yapılan KDV’nin de düzeltilmesine gerek yoktur. Ancak, yasal düzenleme veya ilgili mesleki kuruluşlar tarafından belirlenen fire miktarını aşan kayıplara ilişkin giderlerin, Gelir veya Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indiriminin kabul edilmemesi halinde, bu giderler dolayısıyla yüklenilen KDV’nin de indirim konusu yapılması mümkün değildir.

Ordu Valiliği Defterdarlık Gelir Müdürlüğünün 08.02.2023 tarih ve E-25953680-045.02-6823 sayılı özelgesinde de; fire miktarını aşan kayıplar nedeniyle yüklenilen KDV’nin ise indirim konusu yapılmasının mümkün olmadığı, bu kayıplara ilişkin olarak hesaplanacak KDV’nin beyannamenin “İlave edilecek KDV” satırına yazılmak suretiyle düzeltilmesi gerektiği ifade edilmiştir.

10.Çalınan / Kaybolan Mallara İlişkin İlave KDV

a. Çalınan mallar: Büyük Mükellefler Vergi Dairesi Başkanlığının 27.07.2017 tarih ve B.07.1.GİB.4.99.16.02-125[8-2016]-13884 ve sayılı özelgesinde; KVK’nın 8.maddesi yanında GVK’nın maddesinde, safi ticari kazancın tespitinde hasılattan indirilecek giderlerin sayıldığı, bunlar arasında ticari işletmede mevcut varlıkta herhangi bir suretle meydana gelen eksilmelerin gider yazılacağı hususuna yer verilmediği ifade edilmiştir. Haliyle çalınan malların gelir ve kurumlar vergisi yönünden gider/zarar olarak indirimi mümkün değildir.

Gelirler Genel Müdürlüğünün 09.02.2005 tarih ve B.07.0.GEL.0.55/5530-91/6279 sayılı özelgesinde ise;

√ Çalınan mallara ait yüklenilen KDV’nin Kanunun 30. maddesinin (c) ve (d) bentleri gereğince hesaplanan KDV’den indirilemeyeceği,

√ Bu mallara ait önceki dönemlerde indirim hesaplarına alınan KDV bulunması durumunda ise söz konusu vergilerin indirim hesaplarından çıkartılarak son dönem beyannamesinde ilave edilecek KDV olarak beyan edilmesi gerektiği,

ifade edilmiştir. Sakarya Vergi Dairesi Başkanlığının 25.02.2016 tarih ve B.07.1.GİB.4.54.15.01-130[30-2015-36]-10 sayılı özelgesinde de bu yönde görüş verildiği görülmektedir.

b. Kaybolan mallar: Ankara Vergi Dairesi Başkanlığının 26.09.2014 tarih ve 84974990-130[1-2012/59]-943 sayılı özelgesinde kaybolan mallara ilişkin olarak;

√ Kaybolan ticari mala ilişkin olarak zayi olan mallarda olduğu gibi indirilemeyecek KDV koşulları sonradan oluşmuş olduğundan, yüklenilen KDV’nin daha önce indirim konusu yapılmış olması durumunda, bu tutarların indirilemeyecek KDV haline dönüştüğü vergilendirme dönemine ait 1 No.lu KDV Beyannamesinin “İlave Edilecek KDV” satırına dahil edilmesi suretiyle indirim hesaplarından çıkarılacağı

ifade edilmiştir.

11.Örtülü Sermayeye ve Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımına İlişkin İlave KDV

a- Örtülü sermayeye denk gelen faize ilişkin ilave KDV: KVK’nın (11/b) maddesinde “örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderlerin kurum kazancından indirim konusu yapılamayacağına; KDVK’nın (30/d) maddesinde ise Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV’nin indirim konusu yapılamayacağına hükmedilmiştir.

KVK’nın 12.maddesine göre;

√ Kurumların, ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan veya dolaylı olarak temin ederek işletmede kullandıkları borçların, hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı, ilgili hesap dönemi için örtülü sermaye sayılır.

√ Örtülü sermaye üzerinden kur farkı hariç, faiz ve benzeri ödemeler veya hesaplanan tutarlar, Gelir ve Kurumlar Vergisi kanunlarının uygulanmasında, gerek borç alan gerekse borç veren nezdinde, örtülü sermaye şartlarının gerçekleştiği hesap döneminin son günü itibarıyla dağıtılmış kâr payı veya dar mükellefler için ana merkeze aktarılan tutar sayılır. Daha önce yapılan vergilendirme işlemleri, tam mükellef kurumlar nezdinde yapılacak düzeltmede örtülü sermayeye ilişkin kur farklarını da kapsayacak şekilde, taraf olan mükellefler nezdinde buna göre düzeltilir. Şu kadar ki, bu düzeltmenin yapılması için örtülü sermaye kullanan kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması şarttır.

İstanbul Vergi Dairesi Başkanlığının 11.07.2013 tarih ve 39044742-KDV.1-1021 sayılı özelgesinde; örtülü sermaye üzerinden ödenen veya hesaplanan faiz ve benzeri giderlerin kurum kazancının tespitinde indirim konusu yapılması kabul edilmediğinden bu giderler dolayısıyla ödenen KDV’nin, KDV Kanununun 30/d maddesi uyarınca indirim konusu yapılmasının mümkün olmadığı; daha önce indirim konusu yapılan tutarların, indirim hesaplarından çıkarılarak bu tutarların indirim konusu yapılmasının mümkün bulunmadığının anlaşıldığı dönem KDV beyannamesinin “ilave edilecek KDV” satırına eklenmek suretiyle beyan edilmesi gerektiği ifade edilmiştir.

Diğer taraftan bizim de katıldığımız, örtülü sermayeye denk gelen finansman giderlerinin dağıtılmış kar payı olarak dikkate alınması gerektiği ve kar payının da KDV’nin konusuna girmediği yönünde görüşler bulunmaktadır. VDDK’nın E.15.02.2023 tarih ve E. 2021/499 K. 2023/94 No.lu kararında; Danıştay 4.Dairesinin 10.04.2019 tarih ve E:2016/15645, K:2019/2777 sayılı “… kazanç vergileri için bir vergi güvenlik sistemi olarak getirilen düzenlemeler nedeniyle ortaya çıkan sonucun, muamele vergileri için de vergiyi doğuran olaya sebebiyet vermeyeceği, bir başka ifade ile Kurumlar Vergisi Kanunu’nda açıkça belirtilen kâr payı dağıtımının, Katma Değer Vergisi Kanunu’nda sayılan türde bir teslim veya hizmet olarak nitelendirilemeyeceği…” şeklindeki kararın dayandığı hukuksal nedenler ve gerekçeyle Vergi Mahkemesinin ısrar kararının bozulmasına hükmederek bahse konu görüşü desteklemektedir. Bu karar doğrultusunda örtülü sermayeye denk gelen finansman giderleri için hesaplanan KDV’nin beyannamede “İlave Edilecek KDV” satırında gösterilmek suretiyle değil, taraflarca VUK’un 118/4.maddesi (Vergilendirme Hataları/Mevzuda Hata), KDVK’nın 8/2.maddesi (Mükellefiyet/Fazla ve Yersiz Hesaplanan KDV) ile KDVGUT’un Fazla veya Yersiz Uygulanan Vergi Başlıklı (I/C.1.1) bölümü hükümleri/açıklamaları kapsamında düzeltmesinin daha uygun olduğu kanaatindeyiz.

Diğer taraftan her ne kadar örtülü sermayeye denk gelen faizin KDV’nin konusuna girdiği görüşüne katılmasak da en azından yurtdışı ilişkili kişilerden alınan borçların faizleri için sorumlu sıfatıyla ödenen KDV’nin indirimine imkan sağlanması başka bir ifadeyle ilave edilecek KDV olarak beyana dahil edilmemesi yönünde KDVK’nın (30/d) maddesinde düzenleme yapılması yerinde olacaktır. Aşağıda da belirtildiği üzere bir benzeri zaten transfer fiyatlandırması yoluyla örtülü kazanç dağıtımında KDV indirimine ilişkin mevcuttur.

b- Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımına ilişkin ilave KDV: KVK’nın (11/c) maddesinde; transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançların kurum kazancından indirim konusu yapılamayacağına; KDVK’nın (30/d) maddesinde ise Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV’nin indirim konusu yapılamayacağına hükmedilmiştir. Buna karşın KDVK’nın (30/d) maddesinin parantez içi hükmüyle; 5520 sayılı Kanunun 13.maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanununun 41.maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisi ile yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen KDV’nin indirimi mümkün kılınmıştır.

KVK’nın 13.maddesine göre;

√ Kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır.

√ Tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazanç, Gelir ve Kurumlar Vergisi kanunlarının uygulamasında, bu maddedeki şartların gerçekleştiği hesap döneminin son günü itibarıyla dağıtılmış kâr payı veya dar mükellefler için ana merkeze aktarılan tutar sayılır. Daha önce yapılan vergilendirme işlemleri, taraf olan mükellefler nezdinde buna göre düzeltilir. Şu kadar ki, bu düzeltmenin yapılması için örtülü kazanç dağıtan kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması şarttır.

Transfer fiyatlandırması yoluyla örtülü dağıtılan kazancın KDVK karşındaki durumu hakkındaki görüşümüz, “dağıtılmış sayılan kar payı” niteliği itibariyle yukarıda belirttiğimiz örtülü sermayeye ilişkin görüşümüzle paraleldir. Ancak KDVK’nın (30/d) maddesinin parantez içi hükmünde, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımına ilişkin olarak indirim konusu yapılabilir KDV’ye ilişkin unsurlar ayrıca sayılmış olup sayılanlar dışında kalanların indirimine imkân tanınmamakta, bunlardan indirim konusu yapılanların ise beyanname üzerinde ilavesi aranmaktadır (İstanbul Vergi Dairesi Başkanlığının 14.11.2022 tarih ve 62030549-125[12-2019/496]-1328479 sayılı özelgesi).

12.Kısmi Vergi İndirimine İlişkin İlave KDV

KDVK’nın 33.maddesinde; indirim hakkı tanınan işlemlerle indirim hakkı tanınmayan işlemlerin bir arada yapılması halinde, fatura ve benzeri vesikalarda gösterilen KDV’nin ancak indirim hakkı tanınan işlemlere isabet eden kısmının indirim konusu yapılabileceği ifade edilmiş olmakla birlikte bu hükmün, KDV’nin genel ilkesiyle (vergi yükünün tüketici üzerinde kalması) ve çalışma sistemiyle (tahsil edilenden ödeneni çıkar farkı öde) uyuşmadığı görüşünde olduğumuzu belirtmemiz gerekir. Kısmi vergi indirimine ilişkin açıklamalara KDVGUT’un (III/C.4) bölümünde yer verilmiştir.

√ İndirim hakkı tanınan ve tanınmayan işlemleri birlikte yapan mükellefler, alışlarında yüklendikleri vergileri, herhangi bir ayırım yapmaksızın tamamen o dönemde indirilebilir KDV hesabına intikal ettirirler.

√ Daha sonra aynı dönemde, toplam satışlar içinde indirim hakkı tanınmayan işlemlerin oranı bulunur, bu oran, o dönemdeki toplam satışlar nedeniyle yüklenilen vergilere uygulanarak, istisna kapsamına giren işlemler dolayısıyla yüklenilen vergi miktarı hesaplanır.

√ Bu şekilde bulunan vergisiz satışlara (kısmi istisna kapsamına giren işlemlere) ait yüklenilen vergiler, KDV beyannamesinin, “İlave Edilecek KDV” satırına yazılır.

√ İndirim hakkı tanınan ve tanınmayan işleri birlikte yapan mükellefler, müşterek genel giderler ile amortismana tabi iktisadi kıymetler nedeniyle yüklendikleri vergilerden, indirim konusu yapılacak olanlar ile indirim konusu yapılmayıp, gider hesaplarına aktarılacak olanları, bu bölümde belirtilen esaslara göre ayırıma tabi tutacaklardır.

KDVK ve KDVGUT’da hangi istisna ya da işlemlere ait KDV’nin indirim konusu yapılabileceği hususuna topluca yer verilmemiş olmakla birlikte;

√ KDVK’nın 30/1-a maddesinin parantez içi hükmü gereği Kanunun 17.maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca KDV’den istisna edilen işlemlerle ilgili KDV’nin indirilebileceği,

√ KDVK’nın 32.maddesinde Kanunun 11, 13, 14, 15 ve 17/4-s maddeleri kapsamındaki istisna teslimlere ait KDV’nin vergiye tabi işlemler üzerinden hesaplanan KDV’den indirim konusu yapılabileceği, indirim suretiyle giderilemeyenlerin iadesi,

√ KDVK’nın (17/4-i), (17/4-u) (kısmi olarak), (17/4-y) (kısmi olarak), (17/4-z), geçici 33, geçici 34, geçici 37, geçici 38, geçici 39, geçici 40, geçici 41, geçici 42, geçici 43 (taşınmaz satışı geçi maddesi-kısmi olarak), geçici 44 ve geçici 45.maddeleri kapsamında yapılan teslimler sebebiyle yüklenilen vergilerin indirim konusu yapılabileceğine ve bu istisnaların bir kısmına ilişkin olarak iade hakkı olduğu,

√ KDVGUT’’un (II/F) bölümünde ise KDVK’nın 32.maddesinde sayılmamakla birlikte (17/2-b), (17/2-c), (17/2-d), (17/4-c), (17/4-ı), (17/4-ö), (17/4-r) (kısmi olarak), (17/4-t), geçici 10 (kısmi olarak), geçici 12, geçici 23, geçici 24, geçici 32.maddeleri uyarınca, vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen KDV’nin indirilebileceği ancak indirim suretiyle giderilemeyen KDV’nin iade edilmeyeceği;

ifade edilmiştir. Ayrıca IPA gibi bazı uluslararası sözleşmeler kapsamında yapılan teslim ve hizmetler için yüklenilen KDV’nin indirim ve iadeye konu edilebileceği hususunun da dikkate alınması gerektiğini hatırlatmamızda fayda bulunmaktadır. Bu durumda müşterek genel giderler ve ATİK KDV’den, vergiye tabi teslimlere ve bahsi geçen istisnalara/kısmi istisnalara pay verilen kısmın indirim konusu yapılabileceği ancak verginin konusuna girmeyen ve/veya indirim hakkı bulunmayan istisna/kısmi istisna teslimlere denk gelen kısmın beyanname üzerinden “İlave Edilecek KDV” satırına dahil edilmesi gerektiğini söyleyebiliriz.

Örneğin, Mükellefin 2025/03 döneminde indirim hakkı tanınan teslimleri 4.000.000 TL, KDV’nin konusuna girmeyen/indirim hakkı tanınmayan teslimleri 1.000.000 TL olduğunu ve müşterek genel giderler ile ATİK KDV toplamının 500.000 TL olduğunu varsaydığımızda hesaplama;

— İndirim Hakkı Tanınan Teslimler: 4.000.000 TL

— İndirim Hakkı Tanınmayan Teslimler: 1.000.000 TL

— Toplam Teslimler: 5.000.000 TL

— Müşterek Genel Giderler ile ATİK KDV toplamı: 500.000 TL

— İlave Edilecek KDV : 500.000 x (1.000.000 / 5.000.000) = 100.000 TL

şeklinde yapılacaktır.

Tebliğde kısmi olarak indirim hakkı tanınan işlemlerde (17/4-r, 17/4-u, 17/4-y) hesaplamanın nasıl yapılacağına dair açıklama bulunmamakla birlikte Kanunun bahse konu maddelerdeki “İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen KDV, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır” hükmüne istinaden ve aksine açık bir hüküm de bulunmadığından teslimin yapıldığı dönemde, müşterek gider ve ATİK KDV’den bu istisnalara denk gelen KDV’nin indirim konusu yapılmasında engel olmadığı zira söz konusu KDV’nin teslimin gerçekleştiği dönemde meydana geldiği ve iktisadi kıymetin iktisabıyla ilgili olmadığı görüşündeyiz.

Kısmi vergi indirimine ilişkin aşağıdaki özellikli durumların üzerinde durulmasında fayda bulunmaktadır.

a. Transit ticaret ve KDVK’nın (16/1-c) maddesi kapsamındaki teslimler: Özellikle son zamanlarda yurt dışından alınan malların serbest dolaşıma girmeden (millileştirilmeden) yine yurtdışına teslimi oldukça yaygın olarak uygulanmaktadır. Eğer mal yurtdışından alınarak Türkiye’ye hiç uğramadan yine yurtdışına satılıyorsa başka bir ifadeyle “transit ticaret” kapsamındaysa teslim KDV‘nin konusuna girmemektedir (İstanbul Vergi Dairesi Başkanlığının 25.07.2013 tarih ve 39044742-KDV.06.-1099 sayılı özelgesi). Yurt dışından alınan malların antrepoya konularak buradan, millileştirilmeden satışının yapılması da mümkün olup bu teslim KDVK’nın (16/1-c) maddesi gereği KDV’den istisnadır. Uygulamada bu iki işlemin KDVK’nın 11.maddesi kapsamındaki “İhracat” teslimleriyle karıştırıldığı görülmekle birlikte bahse konu teslimler (transit ticaret ve antrepo teslimi) sebebiyle doğrudan yüklenilen KDV, indirim konusu yapılamaz. Bu teslimlere denk gelen, müşterek giderler ile ATİK’ler için yüklenilen KDV ise yukarıda bahsedildiği üzere hesaplama yapılmak suretiyle ayrıştırılarak ilave edilecek KDV olarak beyannameye dahil edilmesi gerekir (İstanbul Vergi Dairesi Başkanlığının 22.06.2020 tarih ve 39044742-130[Özelge]-E.440427 sayılı özelgesi). Transit ticarete ilişkin detaylı bilgi ve örneğe “Transit Ticarete Hızlı Bir Bakış” başlıklı çalışmamızdan ulaşabilirsiniz.

b. Altın/gümüş ve mamullerinin/eşyalarının teslimi: KDVK’nın;

√ (17/4-g) maddesinde; külçe altın ve külçe gümüş teslimlerinin KDV’den istisna olduğu,

√ 23/e maddesinde ve KDVGUT’un (III/A-4.2.1) bölümünde; altından mamul veya altın ihtiva eden ziynet eşyaları ile sikke altınların teslim ve ithalinde matrahın, külçe altın bedeli düşüldükten sonra kalan miktar olduğu (özel matrah uygulanacağına),

√ KDVGUT’un (III/A-4.2.2) bölümünde; KDVK’nın (23/g) maddesinin Hazine ve Maliye Bakanlığına verdiği yetkiye dayanılarak, gümüşten mamul veya gümüş ihtiva eden eşyalar ile sikke gümüş teslimlerinde özel matrah şekli uygulanacağı,

hükmedilmiş/açıklanmıştır.

İstanbul Vergi Dairesi Başkanlığının 09.09.2014 tarih ve 39044742-KDV.30-2200 sayılı özelgesinde;

√ KDVGUT’un (III/C-4.2.) Diğer Hallerde Kısmi Vergi İndirimi Uygulaması başlıklı bölümüne atıf yapılarak; alışlarınızda yüklenilen vergilerin, öncelikle ilgili dönemde indirilebilir KDV hesabına intikal ettirileceği,

√ Daha sonra aynı dönemde toplam satışlar içinde vergiden istisna edilen … ve külçe altın bedelinin oranı bulunarak bu oranın, o dönemdeki toplam satışlar nedeniyle yüklenilen vergilere uygulanarak istisna kapsamına giren işlemler dolayısıyla yüklenilen vergi miktarı hesaplanacağı,

√ Bu şekilde bulunan vergisiz satışlara (kısmi istisna kapsamına giren işlemlere) ait yüklenilen vergiler, indirilebilir KDV hesabından çıkartılarak, “İlave Edilecek KDV” satırına yazılacağı

ifade edilmiştir.

İstanbul Vergi Dairesi Başkanlığının 17.12.2016 tarih ve 39044742-KDV.11-13072 sayılı külçe altın ihracı kaynaklı iade hesabı içerikli özelgesinde;

√ Öncelikle genel gider ve ATİK’lerden dolayı yüklenmiş olunan KDV’nin yurtiçi teslimler ve ihracat teslimlerine isabet eden kısımlarının … Tebliğ düzenlemelerine göre yapılacak oranlama ile tespit edilmesi gerektiği,

√ Yapılan oranlama neticesinde, kısmi istisna kapsamında yapılan yurt içi külçe altın teslimleri nedeniyle genel giderler ve ATİK’lere ilişkin yüklenilen KDV’nin indirim hesaplarından çıkarılması gerektiği, bu KDV’lerin iadeye konu edilmesinin söz konusu olmayacağı,

√ Yapılan oranlama ile külçe altın ihracına ilişkin olarak genel gider ve ATİK’lerden dolayı yüklenildiği tespit edilen KDV’nin, ihracat bedeli ile külçe altının alış bedeli arasındaki farka genel vergi oranı uygulanmak suretiyle bulunacak tutarı aşmaması kaydıyla, iadesinin mümkün olduğu,

belirtilmiştir.

1 No.lu KDV beyannamesinde; külçe altın/gümüş teslimleri “İstisnalar – Diğer İade Hakkı Doğuran İşlemler” / “Kısmi İstisna Kapsamına Giren İşlemler” bölümünün “230” koduyla “17/4-g Külçe Altın, Külçe Gümüş, Kıymetli Taş” satırında beyan edilmektedir. Ancak “altından/gümüşten mamul veya altın/gümüş ihtiva eden ziynet eşyaları ile sikke tesliminde külçe bedelinin beyannamenin “Sonuç Hesapları” bölümünün “Özel Matrah Şekline Tabi İşlemlerde Matraha Dahil Olmayan Bedel” satırında; kalan kısmın ise “Matrah” bölümünde beyan edilmesi gerektiğini hatırlatmamızda fayda bulunmaktadır. Başka bir ifadeyle altın ve gümüş ihtiva eden mamul/ziynet eşyası teslimlerinde, bu teslimlerle ilgili olarak beyannamenin (17/4-g) kısmi istisnasına ilişkin satırı, külçe altın/gümüş teslimlerinde ise bu teslimlerle ilgili olarak beyannamenin özel matrah satırı kullanılmayacaktır. Diğer taraftan faaliyeti sadece külçe altın teslimi olanlara KDV mükellefiyeti tesis edilmeyeceğinden bu kapsamda beyanname vermelerine de gerek bulunmamaktadır (Rize Valiliği Defterdarlık Gelir Müdürlüğünün 31.08.2022 tarih ve E-85550353-130[2021/11]-29430 sayılı özelgesi).

c.BSMV’ye tabi mükellefler: KDVK’nın 17/4-e maddesinde, banka ve sigorta muameleleri vergisi kapsamına giren işlemlerin KDV’den istisna olduğu hüküm altına alınmıştır. Buna karşın bir kısım mükelleflerin BSMV’nin konusuna girmeyen ancak KDV’ye tabi olan işlemleri için KDV mükellefiyeti tesis ettirmesi gerekir. Bu durumda da indirim konusu yapılacak KDV’nin, KDVK’nın 33.maddesi ile KDVGUT’un (III/C-4) bölümü hükümleri dikkate alınarak belirlenmesi gerekmektedir (İstanbul Vergi Dairesi Başkanlığının 18.01.2019 Tarih ve 39044742-KDV.28-58632 sayılı özelgesi).

d. Özel matraha tabi teslimler: Özel matrah uygulamasının vergi güvenlik, haksız rekabeti giderme, piyasa düzenleme ve kolaylaştırılmış denetim gibi amaçlara hizmet etmektedir. Bu husus KDVK’nın 23.maddesinde düzenlenmiş olup, konuya ilişkin açıklamalara KDVGUT’un (III/A-4) bölümünde yer verilmiştir. Tebliğin mezkur bölümünde özel matrah uygulanacak işlemler;

- Şans Oyunları, Profesyonel Gösteriler ve Açık Artırmalar

- Altın ve Gümüşten Mamul Eşya Teslimleri

- Gazete, Dergi ve Benzeri Periyodik Yayınlar

- Tütün Mamulü Teslimleri

- Belediyeler Tarafından Yapılan Şehir İçi Yolcu Taşımacılığı

- Ön Ödemeli Elektronik Haberleşme Hizmetleri

- Türkiye Şoförler ve Otomobilciler Federasyonu Tarafından Araç Plakaları ile Basılı Evrakın Teslimi

- Kıymetli Taş Teslimleri

- İkinci El Araç ve Taşınmaz Ticareti

şeklinde sıralanmıştır. Özel matraha tabi teslimlerin bir kısmının aynı zamanda Kanunda/Tebliğde indirim hakkı tanınmayan kısmi istisna kapsamındaki teslimlerle (külçe altın/gümüş teslimi gibi) illiyet bağı kuvvetli olup bu nedenle özel matraha tabi tutulduğu söylenebilir. Bu nedenle, uygulamada özel matrah olarak belirlenen teslimler için KDVK’nın 33.maddesine göre işlem yapılıp yapılmayacağı konusunda tereddütler bulunmaktadır.

√ KDVK’nın 23.maddesi ile KDVGUT’un yukarıda sayılan bölümlerinde KDVK’nın Kısmi vergi indirimi başlıklı 33.maddesine, KDVK’nın 33.maddesinde ise özel matraha ilişkin düzenlemelere atıf yapılmamıştır. Daha basit bir ifadeyle özel matraha ilişkin teslimlerde kısmi vergi indirimi uygulanacağına dair açık bir yasal düzenleme bulunmamaktadır.

√ Özel matrah konu teslimlerde hasılatın/maliyetin tamamının ya da önemli bir kısmının ise özel matrahtan oluştuğunu, hasılata oranla karlılığın çok düşük kaldığını ve işletmenin tüm genel giderlere bu küçük oranlı karlılığa ulaşmak için katlandığını daha açık bir ifadeyle esas faaliyetin bu olduğunu söylememiz mümkündür.

√ Özel matrah ile indirim hakkı tanınmayan bir kısım istisna teslimler arasındaki bağ kuvvetli olsa dahi aynı nitelikte değildirler ve beyannamenin farklı alanlarında beyan edilmektedirler. Külçe altın/gümüş teslimi KDV’den istisna iken bu madenlerden yapılan mamul eşya istisna kapsamında değildir. Bununla birlikte haksız rekabetin önlenmesi ve piyasa düzenleme amaçlı mamul eşyanın içeriğindeki külçeye denk gelen kısım için özel matrah uygulanmaktadır.

√ Tebliğde; münhasıran vergisi önceki safhalarda beyan edilerek ödenen özel matrah şekline tabi işlemlerle uğraşan mükelleflerin, KDV mükellefiyetleri tesis edilmeyeceği ifade edilmiştir. Başka bir ifadeyle özel matrah uygulanan bir kısım işlemler vergiden istisna değildir ve vergi güvenlik önlemi/uygulama kolaylığı açısından önceden tahsil edilmiştir. Haliyle indirim hakkı tanınmayan istisnalar ile özel matrah arasında her durumda bağ kurulması mümkün değildir.

Yukarıda saydığımız gerekçelerle özel matraha tabi işlemler için müşterek gider ve ATİK KDV’lerden ilave edilecek KDV hesaplanmaması gerektiği aksi uygulamanın/yorumun VUK’un 3.maddesiyle (gerçek mahiyetin esas olması) ve verginin kanuni, belirli, adil (ölçülü/orantılı) olma ilkeleriyle bağdaşmayacağını belirtmemiz gerekir.

C. İLAVE KDV’NİN BEYANNAMEDEKİ YERİ VE DİĞER HUSUSLAR

a. Daha önce indirim konusu yapılan KDV’nin ilavesi satırının beyannamedeki yeri: KDVGUT’da işleme ve taraflara göre beş adet beyanname çeşidi sayılmış olup gerçek usulde vergilendirilen mükellefler (ya da meslek mensupları), hesaplanan ve indirilecek KDV ile sonucu (ödeme, devir, iade, tecil/terkin), dönemler (aylık/üç aylık) halinde Beyanname Düzenleme Programı (BDP) aracılığıyla ve 1 no.lu KDV beyannamesiyle elektronik ortamda beyan etmektedirler.

1 No.lu KDV beyannamesi;

- Genel Bilgiler (Mükellefin)

- Matrah (ve hesaplanan KDV)

- İndirimler

- İstisna – Diğer İade Hakkı Doğran İşlemler

- İhraç Kaydıyla Yapılan Teslimler

- Sonuç Hesapları (ve diğer bilgiler)

- Düzenleme Bilgileri

- Ekler

bölümlerinden oluşmakla birlikte her bir bölümün işleme/usulüne uygun olarak doldurulması gerek vergilendirme gerekse analiz/risk değerlendirmesi açısından önem arz eder.

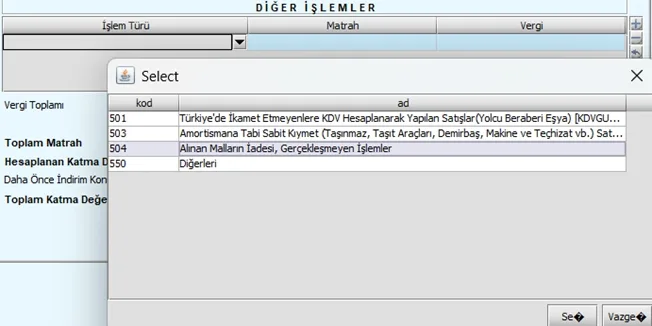

Daha önceden İlave edilecek KDV olarak beyannameye dahil edilen;

- Amortismana Tabi İktisadi Kıymet Satışları ile

- Alınan Malların İadesi ve Gerçekleşmeyen İşlemlerin

sonraki versiyonlarda Diğer İşlemler Bölümünde ayrı satırlara taşındığı haliyle beyanname versiyon değişiklikleri çerçevesinde bu satırın muhteviyatının da değişik olduğunu belirtmemiz gerekir. Diğer taraftan yukarıda detaylarına yer verdiğimiz ilave edilecek KDV unsurlarının sonraki versiyonlarda beyannamede başka bölümlere/satırlara taşınması da ihtimal dahilinde olup bu hususun göz ardı edilmemesinde fayda bulunmaktadır.

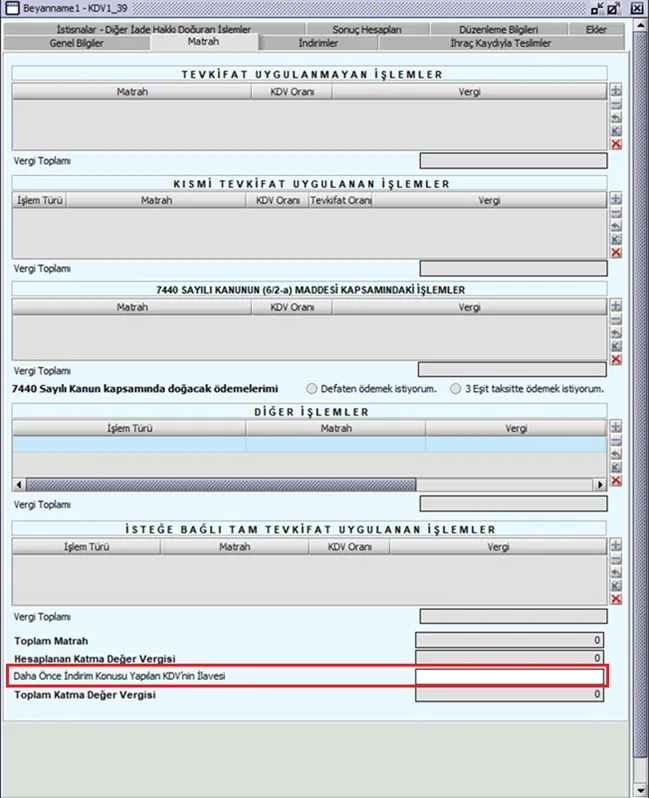

Ayrıca 1 No.lu KDV Beyannamesinin 01.02.2017 tarihinden / 24.versiyonundan itibaren (bu versiyon dahil) “İlave Edilecek KDV” satırı, “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” olarak değişikliğe uğramıştır. Bu satır aşağıda görseli de paylaşıldığı üzere ve 01.05.2024 tarihinden itibaren kullanılan 39.versiyon 1 No.lu KDV Beyannamesinin “Matrah” bölümünde, “Hesaplanan Katma Değer Vergisi” satırından sonra, Toplam Katma Değer Vergisi” satırından önce yer almaktadır. Diğer taraftan hali hazırda Gelir İdaresi Başkanlığı (GİB) / Dijital Vergi Dairesi/Beyanname Düzenleme Programı/BDP Yardım bölümünün1 no.lu KDV Beyannamesi bilgilerinin beyannamenin 4.versiyonuna ait olduğu ve bu versiyonda hala “İlave Edilecek KDV” satırının yer aldığı ve detaylı açıklamaya yer verilmediği haliyle güncellenmediği ve BDP üzerinden açılan yardım menüsünün kullanışsız olduğunu belirtmemizde fayda bulunmaktadır.

b. Alınan malların iadesi ve gerçekleşmeyen işlemler: KDVGUT’un Matrah ve İndirim Miktarlarının Değişmesi Başlıklı (III/C-6) bölümüne göre;

√ İade olunan malların fiilen işletmeye girmiş olması ve bu girişin defter kayıtları ile beyannamede gösterilmesi şartıyla malların iade edilmesi, işlemin gerçekleşmemesi, işlemden vazgeçilmesi veya sair sebeplerle matrahta değişiklik vuku bulduğu hallerde, vergiye tabi işlemleri yapmış olan mükellef bunlar için borçlandığı vergiyi; bu işlemlere muhatap olan mükellef ise indirme hakkı bulunan vergiyi değişikliğin mahiyetine uygun şekilde ve değişikliğin vuku bulduğu vergilendirme dönemi içinde Kanunun 35. maddesi hükmü gereğince düzeltirler.

√ Ayrıca söz konusu hüküm uyarınca, matrahta değişikliğin vuku bulduğu tarihte işlemin tabi olduğu KDV oranının değişmiş olması halinde düzeltme işleminin, ilk teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan KDV oranı esas alınmak suretiyle yapılması gerekmektedir.

Alınan malların iadesi ve gerçekleşmeyen işlemlere ilişkin KDV, 30.04.2017 tarihine kadar Beyanname Düzenleme Programı (BDP) / 1 no.lu KDV Beyannamesinin, Matrah Bölümünün, Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi satırına sadece KDV’si yazılmak suretiyle beyan edilirken bu tarihten sonra 26.versiyon ile güncellenen beyannamenin Matrah / Diğer İşlemler / 504 Alınan Malların İadesi, Gerçekleşmeyen İşlemler satırında matrah ve KDV’si ile birlikte beyan edilmektedir.

Haliyle 01.05.2017 tarihinden itibaren söz konusu işlemler için beyannamenin “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırının kullanılmaması gerekir.

c. Amortismana tabi sabit kıymet satışları: Amortismana tabi iktisadi kıymetlerin satışları 01.06.2014 tarihinden/14.versiyondan (bu versiyon dahil) itibaren beyannamenin Matrah/Diğer İşlemler bölünün 503-Amortismana Tabi İktisadi Kıymet (Taşınmaz, Taşıt Araçları, Demirbaş, Makine ve Teçhizat) Satışları satırına taşınmış olup bu satırda matrah ile birlikte beyan edilmesi gerekir. Uygulamada hala söz konusu işlemlere ait KDV’nin, Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi satırında yer verildiğine tanık olmaktayız. Bu durumun KDV iadesi talep eden mükellefler nezdinde oluşan KDV iade kontrol raporlarında tutarsızlığa (GKS06-Alt Mükelleflerin Fatura Beyan Tutarlılığı Kontrolü) sebebiyet verebileceğini, hatalı beyanda bulunan mükellef nezdinde ise vergi incelemesine neden olabileceğini dikkate almakta fayda bulunmaktadır. Diğer taraftan arsa karşılığı inşaat işlerinde; arsa sahibine, arsa karşılığı olarak yapılan taşınmaz teslimlerinin KDV beyannamesinde Matrah/Tevkifata Tabi Olmayan İşlemler bölümünde beyan edilmesi gerekmektedir (Antalya Gelir İdaresi Başkanlığının 20.07.2017 tarih ve 76464994-130-45043 sayılı özelgesi).

d. Yurtdışı lehe oluşan fiyat farkı, satış iskontosu, ciro primi: Lehe oluşan söz konusu işlemlere ilişkin olarak hali hazırda GİB özelge havuzunda yer alan Bursa Vergi Dairesi Başkanlığının 18.04.2012 tarih ve B.07.1.GİB.4.16.16.02-300-10-35-198 sayılı özelgesi ile İstanbul Vergi Dairesi Başkanlığının 19.02.2015 Tarih ve 39044742-KDV.1-293 sayılı özelgesinde; matrahta değişikliğin vuku bulduğu vergilendirme dönemine ait KDV beyannamesinde fazladan indirilen tutarın, “ilave edilecek KDV” satırında beyan edilmek suretiyle düzeltileceği görüşü benimsenmiş olmakla birlikte 6 Seri No.lu Tebliğ ile yapılan değişiklik sonrası verilen Kocaeli Vergi Dairesi Başkanlığının 23.11.2018 tarih ve 97726449-130[5260044566]-E.134979 sayılı özelgesinde;

√ Yurt dışındaki satıcı tarafından satılan mal miktarına veya fiyat farkına istinaden fiyat indiriminde bulunması durumunda alınan mal veya hizmetin fiyatı azalacağı, dolayısıyla yurt dışındaki satıcıya olan borç da azalarak gelirin artmış olacağı; bu durumda yurt dışındaki firma adına fatura düzenlemesi gerektiği, yurt dışındaki firmanın credit note düzenlemesi mümkün olmakla beraber kayıtların vergi mevzuatına göre tevsiki açısından faturanın düzenlenmesi zorunluluğunu ortadan kaldırmadığı; öte yandan, tüm tevsik edici belge ve yazışmaların muhafazasının ve gerektiğinde ibraz edilmesinin şart olduğu (Kocaeli Vergi Dairesi Başkanlığının 28.09.2020 tarih ve B.07.1.GİB.4.41.15.02-105-83060 sayılı özelgesinde ise ilgili ülke mevzuatına göre geçerli bir belge olması ve bu durumun gerektiğinde ispatı şartıyla, yurt dışındaki firmanın düzenleyeceği “debit note”un kayıtların tevsiki açısından ispat edici belge olarak kullanılmasının mümkün olduğu belirtilmiştir),

√ KDVGUT’un (I/C-1.1.2.) Fazla veya Yersiz Ödenen Verginin İadesi başlıklı bölümde (18 Seri No.lu Tebliğ ile başlık Fazla veya Yersiz Hesaplanan ve Hazineye Ödenen Verginin İadesi şeklinde değiştirilmiştir), “İndirim hakkına sahip mükelleflerin ithalat matrahında, ithalat işleminden sonra meydana gelen azalmalar (transfer fiyatlandırması yoluyla örtülü kazanç dağıtıldığının tespit edildiği durumlar dahil) nedeniyle fazla veya yersiz ödenen vergilerin, bu mükellefler tarafından indirim hesaplarına alındığından iade edilmeyeceği, İthalat sırasında fazla veya yersiz olarak ödenen bu vergiler ile ilgili olarak indirim hesaplarında herhangi bir düzeltme yapılmasına gerek bulunmadığı” şeklinde açıklama yapıldığı,

√ Buna göre, fiili ithal tarihinden sonra yurtdışındaki firmanın alış iskontosu nedeniyle göndereceği “credit note” belgesine istinaden lehe bir fiyat indirimi yapılması nedeniyle ortaya çıkan KDV, ilgili dönemde indirim konusu yapıldığından, indirim hesaplarında herhangi bir düzeltme yapılmasına ve KDV hesaplanmasına gerek bulunmadığı,

belirtilmiştir. Ayrıca bu uygulama, yurtdışından temin edilen hizmetlere (gayri maddi hak ödemeleri dâhil) ilişkin sorumlu sıfatıyla beyan edilerek ödenen vergiler için de geçerlidir. Özetle gümrükte ve sorumlu sıfatıyla ödenen KDV’nin sonradan oluşan fiyat farkları, iskontolar, ciro primleri sebebiyle beyannamede “ilave edilecek KDV” olarak düzeltilmesi uygulaması son bulmuştur.

e. İşin bırakılması ve tasfiye halinde devreden KDV: İstanbul Vergi Dairesi Başkanlığının 27.08.2011 tarih ve B.07.1.GİB.4.34.17.01-KDV.58-1443 sayılı özelgesinde; İşin bırakılması veya şirketin tasfiyesi dolayısıyla, işletmede bulunan vergiye tabi malların işin bırakılması veya şirketin tasfiyesinden önce satış vb. yollarla tasfiye edilmesi halinde teslim bedeli üzerinden, tasfiye edilmemiş ise bu malların işletmeden çekilen değer olarak KDV Kanununun 3/a maddesi gereğince emsal bedel üzerinden KDV hesaplanarak ilgili dönem beyannamesinde beyan edilmesi gerektiği; indirim konusu yapılamayan KDV’nin ise sonraki döneme devreden KDV olarak kalacağı; sonraki döneme devreden KDV’nin iadesinin talep edilmesi mümkün bulunmadığı; ancak mükellefiyetin terkin edildiği tarih itibariyle indirim yoluyla giderilemeyen KDV’nin ilgili dönem gelir ya da kurumlar vergisi matrahının tespitinde gider veya maliyet unsuru olarak dikkate alınabileceği yönünde görüş verilmiştir.

İstanbul Vergi Dairesi Başkanlığının 13.08.2020 tarih ve 62030549-120[40-2018/1070]-E.594757 sayılı özelgesinde; KDV mükellefiyetinin terkin edildiği … dönemine ilişkin KDV Beyannamesinde yer alan “Sonraki Dönemlere Devreden KDV”nin, iade hakkı doğuran bir işlem bulunmaması halinde iadesinin talep edilmesinin mümkün olmadığı; KDV mükellefiyetinin terkin edildiği … dönemine ilişkin KDV Beyannamesinde yer alan “Sonraki Dönemlere Devreden KDV”nin, yeni faaliyete ilişkin verilecek KDV Beyannamesinde “Önceki Dönemden Devreden KDV” olarak kullanılmasının mümkün olmadığı belirtilmiştir.

Tasfiyesi sonuçlanan ya da işi bırakan mükellefler için sonraki dönem olmadığından bu döneme devreden KDV’de olamayacağı ve KDV beyannamesi veremeyeceği, haliyle verilen son KDV beyannamesinde oluşacak devir KDV kadar bu dönemin beyannamesinde “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırına tutar girilmesinin ve gider kaydının yerinde olacağı; diğer taraftan özelgede bahsi geçtiği üzere satış haricinde işletmeden çekilen değer olarak addedilerek emsal bedel üzerinden hesaplanan KDV’nin yine bu satırda beyan edilebileceği görüşündeyiz.

f. Hatalı indirim konusu yapılan KDV’nin sonraki dönemlerde düzeltilmesi: Uygulamada zaman zaman çeşitli sebeplerle hatalı olarak (şahsi harcama, gider kısıtlaması, KKEG, ticari faaliyetle ilişkisi bulunmama gibi) indirim konusu yapılan KDV’nin, ilgili dönemin beyannamesini düzeltmekten ziyade sonraki dönemlerde “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırı aracılıyla düzeltilmeye çalışıldığına tanık olmaktayız. Bu yöntem uygulanacaksa, haksız olarak indirim konusu yapılan dönemde bahse konu KDV indirim konusu yapılmasaydı ödenecek KDV çıkmaması, bu dönemde KDV iadesi talep edilmemesi, sonraki dönemde KDV iadesi talep ediliyorsa da haksız indirilen KDV’den iade KDV’ye pay verilmemesi/iade KDV hesaplamasında haksız iadeye sebebiyet verilmemesi gibi şartların oluştuğunun tespit edilmesi gerekir. Zira VUK’un 341.maddesine göre; verginin zamanında tahakkuk ettirilmemesini veya eksik tahakkuk ettirilmesi vergi ziyaına sebebiyet vermekte; verginin sonradan tahakkuk ettirilmesi veya tamamlanması veyahut haksız iadenin geri alınması ceza uygulanmasına engel teşkil etmemektedir.

KDVK-60/2011-1 Sirkülerinin “7.3.Düzeltme Beyanı” başlıklı bölümünde; KDV mükellefleri tarafından geçmiş vergilendirme dönemlerine ilişkin olarak bir düzeltme beyannamesi verilmesi halinde, en son KDV beyannamesi de dahil olmak üzere aradaki tüm KDV beyanlarının buna göre düzeltilmesi gerektiği ancak düzeltme beyannamesinin verildiği dönemden en son vergilendirme dönemine ait KDV beyannamesine kadar, bu düzeltme neticesinde aradaki vergilendirme dönemlerinde ödenecek bir vergi çıkmaması kaydıyla, her bir dönem için ayrı ayrı düzeltme beyannamesi verilmesine gerek bulunmadığı ifade edilmiştir.

İstanbul Vergi Dairesi Başkanlığının 02.07.2013 tarih ve 39044742-KDV.11-954 sayılı özelgesinde ise; mal ve hizmet ihracından dolayı (iade hakkı doğuran işlem sebebiyle) indirim yolu ile giderilemeyen KDV’nin nakden veya mahsuben iadesinin talep edilmesi durumunda (iade miktarının belirlenmesi yönünden sonraki döneme devreden KDV tutarı önem arz ettiğinden) KDV mükellefleri tarafından geçmiş vergilendirme dönemlerine ilişkin olarak bir düzeltme beyannamesi verilmesi halinde, en son KDV beyannamesi de dahil olmak üzere aradaki tüm KDV beyanlarının buna göre düzeltilmesi gerektiği ifade edilmiştir.

Yukarıdaki bilgiler çerçevesinde haksız indirim konusu yapılan döneme ilişkin beyanname başta olmak üzere tüm beyannamelerin düzeltilmesinin en doğru yaklaşım olduğunu, sirkülerin (7.3) kapsamında düzeltmenin ancak iade talep eden mükellefler dışında kalan mükellefler için tercih edilebileceğini ve her durumda hatalı indirim yapılan dönem beyannamesinin düzeltilmesi gerektiğini; buna rağmen önceki dönem hatalarının “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırı aracılığıyla düzeltilmek istenmesi halinde, ödeme ya da iade kaynaklı vergi ziyaına sebebiyet verilebileceği hususunun göz önünde bulundurulması gerekmektedir.

g. Muhasebe Kaydı ve Düzeni: İlave edilecek KDV’nin gider niteliği muhteviyatına göre farklılık arz etmekle birlikte işlemin meydana geldiği tarihte ilave edilecek KDV kadar 391-Hesaplanan KDV hesabına/alt hesabına alacak, karşılığında ise gider/maliyet hesabına borç kaydedilir (Maliyet Hs 740/770/689 B – 391 A ) ve dönem sonunda tahakkuk yoluyla 391 hesap kapatılır. Uygulamada eğer ilave KDV müşterek gider ve ATİK KDV’den, istisna/KDV’nin konusuna girmeyen işlemlere pay verilmesi suretiyle oluşuyorsa bu durumda 391 hesabın kullanılmasından ziyade, tahakkuk aşamasında sonuç hesabına göre devreden KDV’nin azaltılması/ödenecek KDV’nin artırılması ve karşılığında gider/maliyet hesabının çalıştırılması şeklinde de kayıt yapıldığı görülmektedir.

KDVK’nın 54/1.maddesinde; mükelleflerin, tutulması mecburi defter kayıtlarını bu verginin (KDV’nin) hesaplanmasına ve kontrolüne imkân verecek şekilde düzenleyeceği ve bu kayıtlarda en az aşağıdaki hususların açıkça gösterileceği hüküm altına alınmıştır.

√ Vergi konusu işlemlerin mahiyeti, vergisiz tutarları, hesaplanan vergi, indirilebilir vergi miktarları,

√ Vergiden istisna edilen işlemlerin, indirim hakkı tanınan ve tanınmayanlara göre mahiyeti ve ayırımı ile hesaplanan indirilebilir vergi miktarı,

√ İndirim konusu yapılamayacak işlemlerin niteliği ve bu işlemlerle ilgili vergi miktarları,

√ Matrah ve indirim miktarlarındaki değişmelerle, ödenen, terkin edilen ve iade olunan vergiler.

Bu hükme göre; yukarıda bahsi geçen ilk kayıt yönteminin tercih edilmesinde fayda bulunduğunu, ilave edilecek KDV’nin 391 hesabın alt hesabında ve mahiyeti de anlaşılacak şeklide takip edilmesi gerektiğini, pay verilmek suretiyle oluşanların ise hesaplamasına yönelik tabloların ve ispat edici vesikaların muhafazasının gerekli olduğunu söylememiz mümkündür. Diğer taraftan ilave edilecek KDV tutarının gider/maliyet niteliğinin ve kazançtan indirim konusu yapılıp yapılamayacağının tespitinde;

√ KDVK’nın ve KDVGUT’un ilgili istisna, indirilecek/indirilemeyecek/kısmi indirim, gider kaydına ilişkin maddelerinin/bölümlerinin (KDVK’nın 17/4-r, 17/4-u, 17/4-y, 29, 30, 33, 58.maddeleri gibi),

√ GVK’nın indirilebilecek/indirilemeyecek giderlere ilişkin maddelerinin (GVK’nın 40, 41 ve 54.maddeleri),

√ VUK’un ispat ve değerlemeye ilişkin maddelerinin (özellikle VUK’un 3, 262.Maliyet Bedeli, 267.Emsal Bedeli ve Emsal Ücreti maddeleri)

√ KVK’nın safi kurum kazancı, indirilebilecek giderler, kabul edilmeyen indirimlere ilişkin maddelerinin (KVK’nın 6, 8 ve 11.maddeleri),

√ Diğer kanunlarda gider kaydedilebilme hususuna ilişkin hüküm bulunan maddelerinin

dikkate alınması zorunludur. Bir giderin/harcamanın gelir veya kurumlar vergisi yönünden kazançtan indirilemeyeceğine dair hüküm mevcutsa, ayrık düzenleme bulunmadığı sürece söz konusu giderin/harcamanın KDV’si indirilemez ve KKEG niteliğindedir. KKEG’ye ilişkin detaylı bilgiye “Kanunen Kabul Edilmeyen Giderler-1” ve “Kanunen Kabul Edilmeyen Giderler-2” başlıklı çalışmalarımızdan ulaşabilirsiniz.

D. SONUÇ VE DEĞERLENDİRME

Daha önce indirim konusu yapılan ve sonrasında meydana gelen teslimler/işlemler nedeniyle indirimine/bir kısmının indirimine olanak kalmayan KDV’nin düzeltilmesi icap etmektedir. Düzeltme, teslimin/işlemin meydana geldiği dönemin 1 No.lu KDV beyannamesinde “Daha önce indirim konusu yapılan KDV’nin ilavesi” satırı aracılığıyla yapılmakta olup muhteviyatının;

√ İki tam yıl süreyle sahip olunan iştirak hisseleri ve taşınmazların satış istisnası (KDVK 17/4-r – gider),

√ Varlık kiralama şirketleri tarafından yapılan devir ve kiralama işlemleri istisnası (KDVK 17/4-u – gider),

√ Sat-kirala-geri al işlemi istisnası (17/4-y – gider),

√ Konaklama işletmelerinde kullanılan alkollü içecekler dolayısıyla yüklenilen KDV (KDVGUT’un III/B.2.5 bölümü – Mahiyete göre gider veya maliyet),

√ Promosyon ürünler dolayısıyla yüklenilen KDV (KDVGUT’un I/B10.1 bölümü – gider)

√ Binek otomobile dönüşüm, binek otomobilin kullanım amacının değişmesi (KDVK 30/b – mahiyete göre gider veya maliyet)

√ Zayi olan mallar, ATİK’lerin zayi olması veya istisna kapsamında teslimi (Kullanım süresi geçen veya kullanılamayacak hale gelen mallar dahil- KDVK 30/c – gider – KKEG)

√ Olağanüstü fireler, atık sonucu meydana gelen kayıplar (KDVK-60/2011-1 Sayılı Sirkülerin 8.1.3.3 bölümü – KKEG)

√ Çalınan veya kaybolan mallar (KDVK 30/d – KKEG)

√ Örtülü sermayeye, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı ve diğer KKEG niteliğinde işlemler (KDVK 30/d, KVK 11/b, KVK 11/c – Kar payı / KKEG)

√ Kısmi vergi indirimi (KDVK 33 – gider)

unsurları ile diğer düzeltme kaynaklı işlemlerden oluştuğunu söylememiz mümkündür.

Yukarıda parantez içinde belirtildiği üzere ilave edilecek KDV’nin kaynağına göre gider/maliyet/KKEG niteliği değişmektedir. Buna karşın ilave edilecek KDV’nin TDHP çerçevesinde 391-Hesaplanan KDV hesabında, KDVK’nın 54.maddesi gereği kayıt düzenine uygun ve alt hesaplarda takip edilmesi yerinde olacaktır.

İlave edilecek KDV, toplam (tahsil edilen) KDV tutarının artmasına haliyle devir KDV’nin azalması, ödenecek KDV’nin artması ya da devir KDV’nin ödenecek KDV’ye dönüşmesine sebebiyet verebilmektedir. Bu niteliği itibariyle ilave edilecek KDV’ye, ilgili beyannamede yer verilmemesi halinde vergi ziyaına neden olunabilir. Ayrıca genel itibariyle iade edilecek KDV, devir KDV ile kıyaslandığından ya da müşterek giderler ile ATİK KDV’den iade hakkı doğuran işlemlere pay verildiğinden haksız iadeye neden olunabileceği göz ardı edilmemelidir.

Özel matraha tabi işlemler için KDVK’nın 33.maddesi kapsamında (müşterek giderler ve ATİK KDV üzerinden pay verme) işlem tesis edilmemesi gerektiği aksi uygulamanın verginin kanunilik, belirlilik, adil (ölçülü/orantılı) olma ilkeleriyle bağdaşmayacağı görüşündeyiz.

Uygulamada alınan malların iadesi / gerçekleşmeyen işlemlere ilişkin KDV ve amortismana tabi iktisadi kıymet satışlarına ilişkin KDV’nin, 1 no.lu KDV beyannamesinde sehven “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırında beyan edildiği görülmekle birlikte söz konusu işlemlere ait KDV’nin matrahlarıyla birlikte Matrah/Diğer İşlemler bölümünün kendileri için belirlenen satırlarında beyan edilmesi gerekir.

Beyannamenin hatalı verilmesi; beyanı yapan mükellef açısından, iade hesabının hatalı yapılmasına, VUK’un 352.maddesi kapsamında usulsüzlük cezasına, risk analizine takılarak vergi incelemesine; bunlardan mal/hizmet alan ve KDV iadesi talep eden mükellefler açısından ise KDV iadesi kontrol raporlarında “GKS06-Alt Mükelleflerin Fatura Beyan Tutarlılığı Kontrolü” segmentinde tutarsızlığa neden olabilmektedir. Diğer taraftan beyannamelerin doğru verilebilmesi adına Beyanname Düzenleme Programı/Yardım bölümünün güncel beyanname versiyonuyla uyumlu olması, bu bölümde daha açıklayıcı bilgilere yer verilerek kullanışlı bir hale getirilmesi yerinde olacaktır.

Kaynaklar:

— 3065 Sayılı Katma Değer Vergisi Kanunu ve Uygulama Genel Tebliği

— 213 Sayılı Vergi Usul Kanunu

— 193 Sayılı Gelir Vergisi Kanunu

— 5520 Sayılı Kurumlar Vergisi Kanunu ve Genel Tebliği

— 7346 sayılı Cumhurbaşkanı Kararı

— Muhasebe Sistemi Uygulama Genel Tebliği Tekdüzen Hesap Çerçevesi, Hesap Planı ve Hesap Planı Açıklamaları

— KDVK-60/2011-1 Sirküleri

— VDDK E.15.02.2023 tarih ve E. 2021/499 K. 2023/94 no.lu kararı

— Büyük Mükellefler Vergi Dairesi Başkanlığının 08.11.2016 tarih ve 64597866-105[313-2016]-20661 sayılı özelgesi

— Isparta Valiliği Gelir Müdürlüğünün 15.11.2017 tarih ve B.07.4.DEF.0.32.10.00-130-11 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 22.08.2012 tarih ve B.07.1.GİB.4.34.19.02-019.01-2666 sayılı özelgesi

— Büyük Mükellefler Vergi Dairesi Başkanlığının 20.02.2012 tarih ve B.07.1.GİB.4.99.16.01.0-VUK-267-54 sayılı özelgesi

— Ankara Vergi Dairesi Başkanlığının 28.09.2011 tarih ve B.07.1.GİB.4.06.17.01-KDV-3:2010-14029-16-790 sayılı özelgesi

— Manisa Vergi Dairesinin 07.07.2015 tarih ve 53445970-105[278-2013/27-24]-81 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 30.01.2020 tarih ve 39044742-010.01-109992 sayılı özelgesi

— Ordu Valiliği Defterdarlık Gelir Müdürlüğünün 08.02.2023 tarih ve E-25953680-045.02-6823 sayılı özelgesi

— Büyük Mükellefler Vergi Dairesi Başkanlığının 27.07.2017 tarih ve B.07.1.GİB.4.99.16.02-125[8-2016]-13884 sayılı özelgesi

— Gelirler Genel Müdürlüğünün 09.02.2005 tarih ve B.07.0.GEL.0.55/5530-91/6279 sayılı özelgesi

— Sakarya Vergi Dairesi Başkanlığının 25.02.2016 tarih ve B.07.1.GİB.4.54.15.01-130[30-2015-36]-10 sayılı özelgesi

— Ankara Vergi Dairesi Başkanlığının 26.09.2014 tarih ve 84974990-130[1-2012/59]-943 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 11.07.2013 tarih ve 39044742-KDV.1-1021 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 14.11.2022 tarih ve 62030549-125[12-2019/496]-1328479 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 25.07.2013 tarih ve 39044742-KDV.06.-1099 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 22.06.2020 tarih ve 39044742-130[Özelge]-E.440427 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 09.09.2014 tarih ve 39044742-KDV.30-2200 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 17.12.2016 tarih ve 39044742-KDV.11-13072 sayılı özelgesi

— Rize Valiliği Defterdarlık Gelir Müdürlüğünün 31.08.2022 tarih ve E-85550353-130[2021/11]-29430 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 18.01.2019 Tarih ve 39044742-KDV.28-58632 sayılı özelgesi

— Antalya Gelir İdaresi Başkanlığının 20.07.2017 tarih ve 76464994-130-45043 sayılı özelgesi

— Bursa Vergi Dairesi Başkanlığının 18.04.2012 tarih ve B.07.1.GİB.4.16.16.02-300-10-35-198 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 19.02.2015 Tarih ve 39044742-KDV.1-293 sayılı özelgesi

— Kocaeli Vergi Dairesi Başkanlığının 23.11.2018 tarih ve 97726449-130[5260044566]-E.134979 sayılı özelgesi

— Kocaeli Vergi Dairesi Başkanlığının 28.09.2020 tarih ve B.07.1.GİB.4.41.15.02-105-83060 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 27/08/2011 tarih ve B.07.1.GİB.4.34.17.01-KDV.58-1443 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 13.08.2020 tarih ve 62030549-120[40-2018/1070]-E.594757 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 02.07.2013 tarih ve 39044742-KDV.11-954 sayılı özelgesi

— İstanbul Vergi Dairesi Başkanlığının 02.07.2013 tarih ve 39044742-KDV.11-954 sayılı özelgesi

— Beyanname Düzenleme Programı

— Doğan Çengel, Transit Ticarete Hızlı Bir Bakış, Alomaliye