Sercan BAKAÇ

Vergi Müfettişi

[email protected]

Vergi incelemesi, mükelleflerin vergi mevzuatına uygun hareket edip etmediğini tespit etmek amacıyla yürütülen bir denetim sürecidir. Vergi Denetim Kurulu Başkanlığı (VDK) tarafından yayımlanan 2024 yılı faaliyet raporuna göre, 78.187 mükellef incelenmiş ve toplamda 120,4 milyar TL vergi ve ceza önerilmiştir.

Gelir İdaresi Başkanlığı (GİB) tarafından yayımlanan 2024 faaliyet raporunda ise Vergi Dairesi Müdürlerince 2024 yılında yapılan vergi incelemeleri sonucunda; 2.410 mükellef incelemeye tabi tutulmuş, 2,3 milyar TL matrah farkı üzerinden 730,6 milyon TL vergi farkı bulunmuştur.

Tablo 1: 2024 Yılı Vergi İnceleme Verileri

| Kurum |

İncelenen Mükellef Sayısı |

Önerilen / Tespit Edilen Vergi ve Ceza Tutarı (TL) |

| Vergi Denetim Kurulu (VDK) |

78.187 |

120,4 milyar |

| Gelir İdaresi Başkanlığı (GİB) |

2.410 |

730,6 milyon |

| Toplam |

80.597 |

121,1 milyar |

Bu kapsamda, birçok mükellefin aklında şu soru belirmektedir: “Neden vergi incelemesine alındım?”

Bu yazımızda, vergi incelemelerinin hangi kriterlere göre yürütüldüğünü ve izaha davetin vergi denetimi üzerindeki etkisini açıklayacağız.

Vergi İncelemesi Nedir?

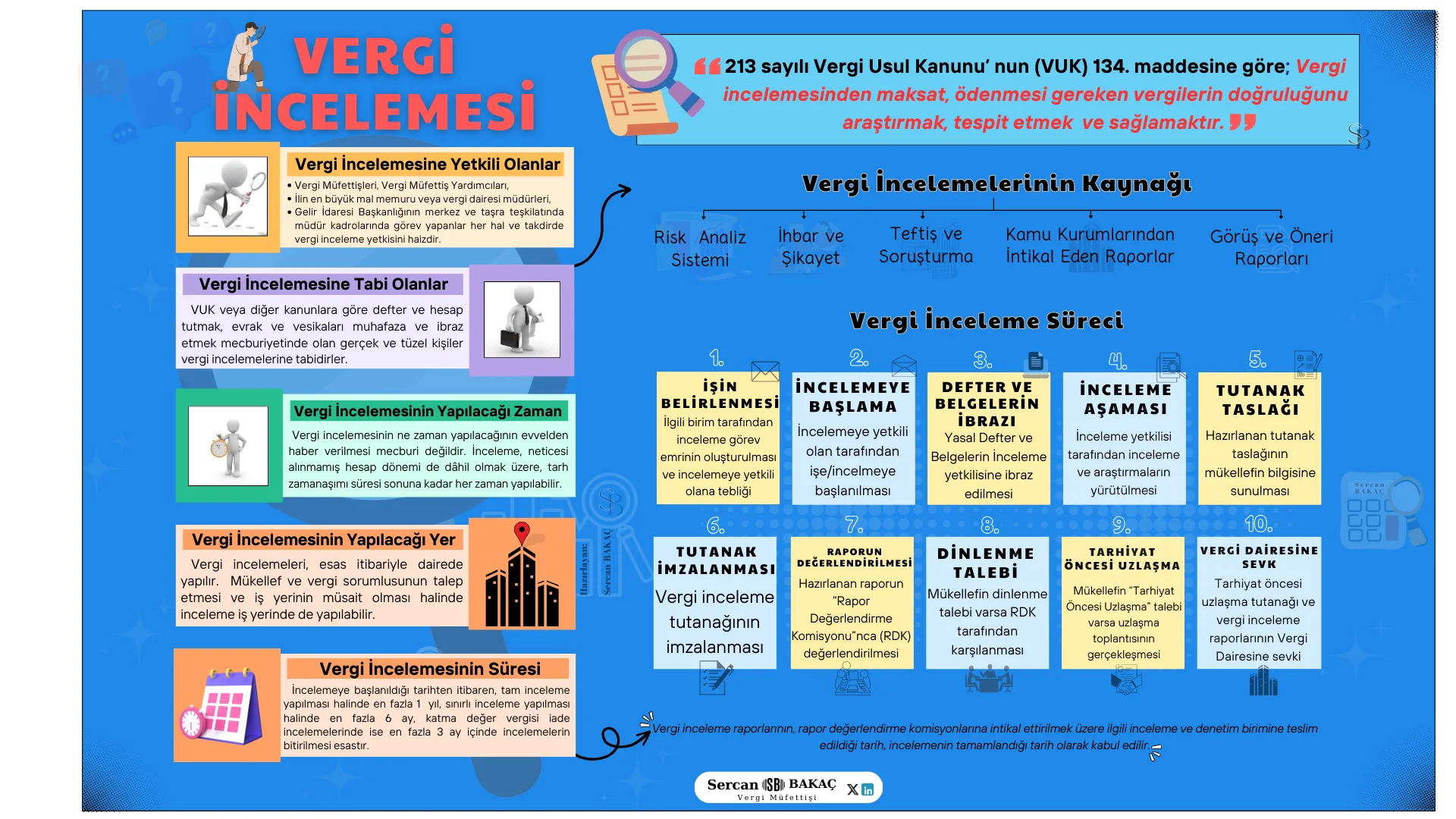

Vergi Usul Kanununun 134. maddesi uyarınca vergi incelemesi, mükelleflerin ödemesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak amacıyla yapılan bir denetim sürecidir. Vergi incelemeleri, tarh zamanaşımı süresi sonuna kadar her zaman yapılabilir. Mali idare, çeşitli analiz yöntemleri kullanarak mükelleflerin vergiye uyumunu denetler ve gerektiğinde inceleme başlatır.

Vergi incelemesi ve süreciyle ilgili bilinmesi gereken temel bilgileri sade ve anlaşılır bir şekilde özetleyen bir “İnfografik” hazırladım.

Söz konusu İnfografikte;

√ Vergi incelemesine yetkili olanlar,

√ Vergi incelemesine tabi olanlar,

√ Vergi incelemelerinin kaynakları,

√ Vergi incelemesinin yapılacağı yer ve zaman,

√ Vergi incelemesinde süre,

√ Vergi inceleme sürecinin aşamaları gibi konular hakkında temel bilgilerin hepsinin bir arada yer aldığı İnfografik aşağıda yer almaktadır.

Not: İnfoGrafik Açılmadıysa veya okunamıyorsa Tıklayınız

Vergi İncelemesine Alınma Kriterleri

Vergi incelemesi, mükelleflerin beyan ettikleri vergi yükümlülüklerinin doğruluğunu denetlemek amacıyla yapılan bir süreçtir. Vergi incelemesine tabi tutulmanın tek bir nedeni olabileceği gibi birden çok nedeni de olabilir. Vergi incelemesi, belirtilen hallerde Vergi Denetim Kurulu Başkanlığı tarafından yapılan analiz ve değerlendirmeler sonucu tespit edilir;

Vergi incelemesi, mali idare tarafından yapılan analiz ve değerlendirmeler sonucu tespit edilir. Vergi incelemesine alınacak mükellefler çeşitli kaynaklar esas alınarak seçilmektedir. Bu kapsamda incelemeye alınma nedenlerini şu şekilde sıralayabiliriz;

- Risk Analiz Sistemi: Gelişmiş veri analizi yöntemleri ile yapılan değerlendirmeler sonucu belirlenen mükellefler vergi incelemesine sevk edilebilir.

- İhbar ve Şikâyetler: Somut delillere dayanan ihbar ve şikâyetlerin değerlendirilmesi sonucunda incelemeye sevk edilebilir.

- Teftiş ve Soruşturma: Önceki denetimlerden veya adli süreçlerden kaynaklanan inceleme talepleri neticesinde incelemeye sevk edilebilir.

- Diğer Kamu Kurumlarından Gelen Bildirimler: Resmi makamlardan intikal eden bilgiler doğrultusunda incelemeler başlatılabilir.

- Uluslararası Vergi Anlaşmaları: Türkiye’nin taraf olduğu uluslararası anlaşmalar kapsamında yürütülen incelemeler.

Bu kriterlerden biri veya birkaçı, bir mükellefin vergi incelemesine tabi tutulmasına neden olabilmektedir.

İzaha Davetin Vergi Denetimine Etkisi

Dijitalleşmeyle birlikte mali idare gelişmiş analiz yöntemleri sayesinde, mükelleflerin işlemlerini daha detaylı bir şekilde değerlendirebilmekte ve riskleri daha hızlı tespit edip vergi incelemesine dönüşmeden hızlı reaksiyon alabilmektedir. Daha önceki yazılarımda “İzaha Davet Müessesesi” nin önemini vurgulamış ve gün geçtikçe daha da artacağını ifade etmiştim. Buna yönelik VDK ve GİB tarafından yayımlanan 2024 yılı faaliyet raporlarında dikkat çeken unsur ise “İzaha Davet Müessesesi” nin etkin bir şekilde kullanıldığıdır.

Tablo 2: İzaha Davet Edilen Mükelleflere İlişkin Veriler

| Kurum |

İzaha Davet Edilen Mükellef Sayısı |

| Vergi Denetim Kurulu (VDK) |

16.495 |

| Gelir İdaresi Başkanlığı (GİB) |

85.613 |

| Toplam |

102.108 |

Yukarıdaki tablodan da görüleceği üzere bu müessese sayesinde, mükellefler inceleme sürecine girmeden önce tespit edilen risk unsur(u)ları için izahat yaparak vergi inceleme risklerini ortadan kaldırmaktadır.

Sonuç

Vergi mükelleflerinin, inceleme sürecine girmemek için vergi mevzuatına uygun hareket etmeleri büyük önem taşımaktadır. Ayrıca “İzaha Davet Müessesesi” gibi mekanizmalardan faydalanmak, olası bir inceleme sürecini en aza indirebilir.

Vergi incelemeleri, sadece vergi kaybına neden olan durumları tespit etmek amacıyla değil, aynı zamanda vergiye gönüllü uyumu teşvik etmek için de yürütülmektedir. Mükelleflerin doğru ve eksiksiz beyan etmeleri, mali güvenliklerini sağlamalarının en önemli yollarından biridir.

* (Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.)