Doruk KAVAK

Devlet Gelir Uzmanı

dorukavak@gmail.com

ÖZ

Siyasal bir organizasyon olarak kurulmuş olan devlet, yasalar aracılığıyla vergilemenin sınırlarını belirlemekte ve vergi mükellefleri de bu sınırlar dâhilinde hareket etmektedir. Mükellefler zaman zaman devlet tarafından çizilmiş olan bu sınırların dışına çıkarak (vergi kaçakçılığı), bazen de sınırlar içinde kalarak (vergiden kaçınma) hareket alanlarını değiştirmektedir. Bahsedilen bu durumlarda, mükellefler ekonomik bir çıkar elde etmektedir. Bir ülkenin vergi sisteminin istenilen oranda başarı yakalayabilmesi için vergi uyum seviyesinin yüksek olması önem arz etmektedir. Vergi uyumu, birçok faktörden etkilenmektedir. Bu çalışmada, Türkiye’de gelir vergisi mükelleflerinin bazı faktörlere göre vergiye uyumlarına ilişkin durumları değerlendirilecektir.

Anahtar Kelimeler: Gelir Vergisi, Vergi Uyumu, Vergi Uyumunun Ölçülmesi, Demografik Özelliklere Vergi Uyumu

ABSTRACT

The state, which is established as a political organization, determines the limits of taxation through laws and taxpayers act within these limits. Taxpayers sometimes change their areas of action by going beyond these limits drawn by the state (tax evasion) and sometimes by staying within the limits (tax avoidance). In these cases, taxpayers gain an economic benefit. In order for a country’s tax system to achieve the desired level of success, it is important for the tax compliance level to be high. Tax compliance is affected by many factors. In this study, the status of income taxpayers in Turkey regarding tax compliance will be evaluated according to some factors.

Keywords: Income Tax, Tax Compliance, Measuring Tax Compliance, Tax Compliance with Demographic Characteristics

1. Giriş

Vergi sisteminde etkinliğe ulaşabilmek için, verginin göz önünde bulundurulması gereken en önemli özelliklerinden biri, insan unsuruyla etkileşim içinde olan sosyal bir olgu olmasıdır. Vergi sisteminin başarısı ve vergi gelirlerinin artması için yükümlülerin vergiye uyumlarının yüksek olması, başka bir deyişle vergiye yaklaşımlarının olumlu yönde olması son derece önemlidir. Mükellefler nezdinde vergi, karşılıksız ve zorunlu bir ödeme olduğundan dolayı mükellefler bunu bir yük olarak algılanmakta ve fedakârlıkta bulundukları hissiyatına sahip olmaktadırlar. Bununla birlikte, verginin yükümlüler açısından oluşturduğu bu yük ve fedakârlığa katlanma hissi her bir yükümlü için farklı olabilmektedir. Bu nedenle, bu farklılığın nedenlerinin araştırılması vergi uyumunun sağlanması için son derece önemlidir.

Mükelleflerin vergiye yaklaşımları konusunda etkili olan birçok faktör bulunmaktadır. Bunlar bireyin kişisel birtakım özellikleri olabileceği gibi, ülkenin sosyal, siyasal, ekonomik ve mali özellikleriyle de yakından ilişkili olgulardır. Çünkü birey bir taraftan çevresinde meydana gelen olaylardan etkilenirken, diğer taraftan da bu değişkenleri etkilemektedir. Bu nedenle, yükümlülerin vergi uyumları üzerinde etkili olan faktörlerin belirlenmesi ve bu doğrultuda birtakım düzenlemelerin yapılması son derece önemlidir.

Yapılan bu çalışmada Türkiye’de gelir vergisi mükellefi olan bireylerin demografik özelliklerinin vergi uyumu üzerindeki etkileri üzerine çalışmalar incelenmiştir. Çünkü kimi demografik özelliklerin toplumsal yapının kurallarının belirlenmesinde ve birey davranışları üzerinde önemli bir etkisi vardır. Bu bağlamda bireyin kişisel özellikleri, vergi uyumu üzerinde de etkin bir unsur olarak karşımıza çıkmaktadır. Çalışmada ilk olarak vergi uyumuna ilişkin teorik bilgiler verilecek, daha sonra tarafımca yapılan bir istatistiksel analiz çalışması ve sonuçları üzerine değerlendirmeler yapılacaktır.

2. Vergi Uyumunun Tanımı ve Göstergeleri

Vergi uyumu; bir yanda devlet diğer yanda mükellefin olduğu iki taraflı bir süreç dâhilinde mükelleflerin; vergiye dair bildirilmesi gereken bilgilerin kanunlarda öngörülen süreler içerisinde doğru ve eksiksiz olarak idareye iletilmesi, ödevlerini dışarıdan herhangi bir müdahale olmaksızın kendiliğinden yapmaları, yine herhangi bir müdahaleye gerek kalmadan vergi borçlarını tam ödemeleri durumudur. Bir başka ifadeyle vergi uyumu, vergi mükelleflerinin ödevlerini dışarıdan müdahale olmadan zamanında ve doğru bir biçimde yerine getirmesi durumudur (Arıman, 2019’dan aktaran Kavak, 2022).

Batırel (1996) tarafından yapılmış olan çalışmada yer alan (Batırel 1996’dan aktaran Saygın, 2013.17) vergi uyumu, incelendiğinde; mükelleflerin vergi uyumu düzeylerinin 0 – 1 arasında değiştiği savunulmaktadır. Buna göre vergi uyumunun 0 – 1 arası değişmesi iki şekilde gözlenebilir olmaktadır. Bu gözlemler vergi mükelleflerinin iradi ve gayri iradi uyumsuzluklarıdır. İradi uyumsuzluk, vergi mükelleflerinin kendilerini mevcut vergi sistemine göre üzerine düşen vergi yükünden kurtulmak için kasten vergi sorumluluklarını eksik veya hiç yerine getirmeme durumudur. Gayri iradi uyumsuzluk ise vergi mükelleflerinin; vergi ile ilgili sorumluluklarını yanlış anlamaları, dalgınlıkları ve bilgi eksiklikleri nedeniyle istemeden yaptıkları hatalar sonucu ortaya çıkan durumdur (Çetin Gerger, 2011: 57). Buna göre vergi uyumu; iradi ve gayri iradi vergi uyumu olarak tanımlanabilir. Dolayısıyla gayri iradi uyumsuzluk düşünüldüğünde mükellef hataları sebebiyle yapılan uzlaşma başvuruları da vergi uyumu göstergelerinden biridir.

Vergi uyumu, daha önce yapılan çalışmalar ışığında yüzdelik aralıklar oluşturulmak suretiyle derecelendirilmiştir. Buna göre mükellef ödemesi gereken verginin örneğin % 90’ını ödemişse, başka bir deyişle tahsilat/tahakkuk oranı %90 olarak gözlenmişse bu mükellefin vergi uyumunun % 90 olduğu ileri sürülmektedir. Bu derecelendirme aşağıdaki gibi özetlenmektedir: (Saygın, 2013: 42),

- % 0 – % 24 Uyumsuzluk,

- % 25 – % 49 Zayıf Uyumluluk,

- % 50 – % 74 Vasat Uyumluluk,

- % 75 – % 99 Tama Yakın Uyumluluk,

- % 100 Tam uyumluluk derecesini ifade etmektedir.

Mükelleflerin, af kapsamına giren gelirlerini, beyan edilmesi gereken zamanda eksik beyan etmiş veya hiç beyan etmemiş olmaları vergi uyumsuzluğunun önemli bir göstergesidir. Böylelikle af dönemlerinde tahsil imkânı elde edilen vergi gelirleri miktarı ve aftan yararlanan mükellef sayısı vergi uyumsuzluğunun düzeyi hakkında bilgi vermektedir. Buna dayanarak vergi affı dönemlerinin sıklığı, yine vergi uyumu durumu hakkında bir öngörü sağlamaktadır (Arıman, 2019: 10).

Parasal istatistikler kullanılaraktan vergi uyumu ölçülebilir. Tedavüldeki para miktarı: kayıtlı ve kayıt dışı ekonomide kullanılan para miktarlarının toplamından oluşmaktadır. Buna göre kayıt dışı ekonomide kullanılan para miktarı da vergi uyumu hakkında bilgi vermektedir. Bu durumda paranın dolaşım hızı sabit kalmak kaydıyla, tedavüldeki para miktarının toplam mevduatlar içindeki oranının artması vergilendirilmemiş ekonomik faaliyetlerin aynı zamanda vergi uyumsuzluğunun arttığının bir göstergesi olmaktadır. Ayrıca Fisher’ın “miktar teorisi” vergi uyumunun ölçülmesi için kullanılabilecek bir diğer yöntemdir. Buna göre işlem hacmi ve gayrisafi milli hasıla (GSMH) arasındaki ilişki uzun vadede sabit olmaktadır. Böylelikle paranın dolaşım hızının, kayıtlı ve kayıt dışı ekonomide aynı ve dolaşım hızının sabit olduğu varsayımı ile birlikte belirli bir dönemde Para Arzı*Paranın Dolaşım Hızının belirlediği GSMH ile istatistiklerle açıklanan GSMH arasındaki fark, kayıt dışı ekonominin büyüklüğünü başka bir ifade ile vergi uyumsuzluğunu göstermektedir (Biberoğlu 2006’ dan aktaran Arıman, 2019: 10-11).

2017 yılında Gelir Vergisi Kanununa eklenen mükerrer 121. madde ile vergisini zamanında ödeyen ve belirtilen diğer şartları taşıyan gelir ve kurumlar vergisi mükelleflerine, ödemesi gereken vergiden %5 (329 Seri Numaralı Gelir Vergisi Genel Tebliği ile 01.01.2025 tarihinden itibaren 9.900.000 TL’ yi aşmamak kaydıyla) indirim hakkı tanınmıştır. İlgili kanun maddesi hükmünce belirtilen şartlar aşağıdaki gibidir:

- İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresi içerisinde verilmiş olması (Kanuni süresi içinde verilen bir beyannameye ilişkin olarak, kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler vergi indiriminden yararlanılmasına engel teşkil etmeyecektir.),

- Vergi indiriminin hesaplanacağı gelir veya kurumlar vergisi beyannamesinin verildiği tarih itibarıyla, bu beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannameleri üzerinden tahakkuk eden vergilerin ödenmiş olması (Ödemenin, ilgili mevzuatı gereği istenilen bilgi ve belgelerin tam ve eksiksiz olarak ibraz edilmiş olması koşuluyla, vergi kanunları gereği doğan iade alacaklarından mahsuben yapılmış olması ve indirimden yararlanıldıktan sonra söz konusu iade alacağı tutarının mahsuben ödemesi talep edilen vergi borcu tutarının altına düşmesi hâlinde, eksik ödenmiş duruma gelen vergilerin mahsuben ödenmek istenilen tutarın %10’unu aşmaması kaydıyla, eksik ödenmiş vergiler dolayısıyla veya vergi kanunları gereğince, tecil edilerek belirlenen şartların gerçekleşmesine bağlı olarak terkin edilecek vergilerin, şartların sağlanamaması hâlinde kanunlarında belirlenen tecil süresinin sonunu takip eden on beşinci günün bitimine kadar ödenmesi şartıyla, bu şart ihlal edilmiş sayılmaz.),

- İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re’sen veya idarece yapılmış bir tarhiyat bulunmaması,

- Vergi indiriminin hesaplanacağı beyannamenin verildiği tarih itibarıyla vergi aslı (vergi cezaları ile fer’i alacaklar dâhil) 1.000 TL üzerinde vadesi geçmiş borcunun bulunmaması,

- Vergi indiriminin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında kaçakçılık suçu fiillerinin işlenmemiş olması.

Bu bilgiler ışığında uyumlu mükellef indiriminden faydalanan mükellef sayısı da vergi uyumu konusunda bir gösterge olarak kabul edilebilir (Kavak, 2022).

2022 yılında gerçekleştirdiğim çalışmamda (Kavak, 2022), mükelleflerin vergiye uyumunu ölçebilmek adına vergiye uyumun tanımından gelen faktörlere puanlama yöntemi uygulanmıştır. Bu bağlamda vergiye uyum tanımından gelen aşağıdaki dört faktör incelenmiştir:

- Beyannamenin zamanında (kanuni süresinde) verilmesi,

- Mükellef tarafından beyanın eksiksiz ve doğru yapılması,

- Mükellefin kendisine tahakkuk eden vergiyi zamanında ödemesi,

- Mükellefin kendisine tahakkuk eden vergiyi tam ödemesidir.

İlgili çalışmamda kitle ile çalışıldığından her faktör için Gelir Vergisi mükellef gruplarında oluşturulan ve betimsel istatistiklerde belirtilen uyumsuzluk oranına (1-uyum oranı) göre ağırlık verilerek puanlanmış olup, her bir mükellef için vergi uyumu puanı oluşturulmuştur. Bu bilgiler ışığında da mükelleflerin uyum puanlaması yöntemiyle ölçülmesi vergi uyumu konusunda bir gösterge olarak kabul edilebilir.

3. Gelir Vergisi Mükelleflerinin Vergiye Uyumunun Demografik Özelliklere Göre İncelenmesi

Çalışmamda (Kavak, 2022) yer alan betimsel istatistikler sonucunda bazı tespitlerin üzerinde durmak gerekmektedir.

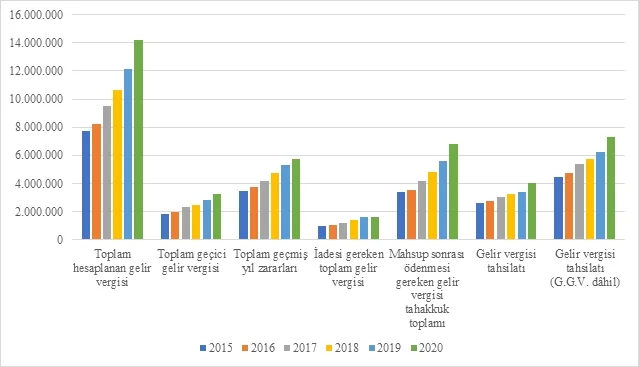

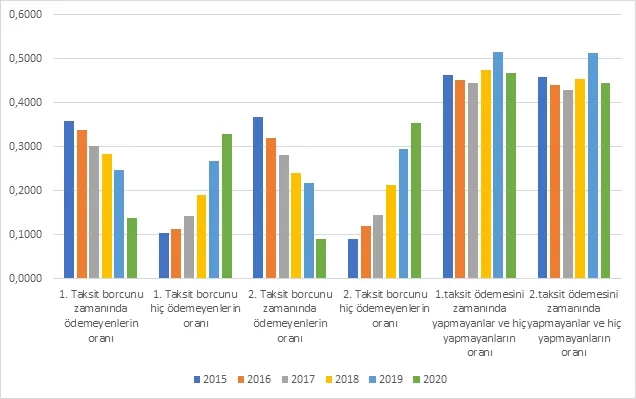

1. Yıllar içerisinde mükellef sayıları ve beyanname sayılarında artış görülmesine rağmen gelir vergisi yönünden tahsilat/tahakkuk oranında azalış meydana gelmiştir. Bu azalış durumundan yola çıkarak ödeme durumlarına ilişkin sonuçlar incelendiğinde özellikle 2015 yılı vergilendirme döneminden 2020 yılı vergilendirme dönemine yıllar içerisinde borcunu zamanında ödemeyen(vadesinden sonra ödeyen) mükellef sayısında ciddi azalma yaşanırken, borcunu hiç ödemeyen mükellef sayısında ciddi artış yaşandığı görülmüştür. Bir başka deyişle gelir vergisi mükellefleri, kendilerine tahakkuk eden borcu geç de olsa ödemek yerine, hiç ödememe tercihinde bulunmaya başlamıştır. Bunun 2015-2020 vergilendirme dönemine ilişkin birkaç sebebi olduğu düşünülmektedir. Bunlardan ilki 2019 ve 2020 vergilendirme ve/veya bunların beyan dönemlerini kapsayan zaman zarfında başlayan Covid-19 pandemi süreci ve bunun bir sonucu olarak gelir vergisi mükelleflerinin yaşadığı ekonomik sıkıntılardır. Bununla birlikte, bir diğer önemli sebep ise çıkan yapılandırma kanunlarının arasında geçen sürenin çok kısalmasıdır. Bir başka deyişle çok sık çıkarılan yapılandırma kanunları sonucunda; mükelleflerin ilgili döneminde vergisini ödemekten vazgeçip, borcunu bir sonraki (çıkacağını düşündüğü) vergi yapılandırmasına erteleme fikrinin oluştuğu düşünülmektedir.

Şekil 1: Yıllara göre gelir vergisi mükelleflerinin vergi durumları

Şekil 2: Yıllara göre gelir vergisi mükelleflerinin ödeme durumları

2. Dikkat çeken bir başka istatistik ise gelir unsurlarında ve uyumlu mükellef indiriminden faydalanan mükellef sayısındadır. Yıllar içerisinde ticari kazanç ve serbest meslek kazancı sağlayan gelir vergisi mükelleflerinin sayısında yüksek artışlar yaşanırken, diğer unsurlarda ise sabit seyretme veya azalışlar gözlenmektedir. Aynı şekilde uyumlu mükellef indiriminden faydalanan mükellef sayısı da yıllar içinde yaklaşık olarak sabit seyretmekte ve mevcut gelir vergisi mükellef sayısına göre çok az olduğu düşünülmektedir.

3. Demografik değişkenlere göre vergiye uyum durumlarının incelenmesi sonucu yapılan tespitler de bazı önemli sonuçları ortaya koymaktadır. Bunlardan incelenen demografik değişkenler olan cinsiyet, yaş ve ikamet edilen şehre göre yapılan tespitlerde yer alan en çarpıcı sonuçlar şu şekilde özetlenebilir:

– Gelir vergisi mükellefleri için 2018 vergilendirme döneminden itibaren kadın mükelleflerin erkek mükelleflere göre vergiye daha uyumlu olduğu, gelir vergisi(GMÜD: yalnızca GMSİ, MSİ, Ücret, Diğer Kazanç ve İratlar yönünden gelir vergisi mükellefleri) mükellefleri için ise 2015 vergilendirme döneminden itibaren kadın mükelleflerin erkek mükelleflere göre vergiye daha uyumlu oldukları sonucuna ulaşılmıştır.

– Mükellef yaşına göre vergiye uyum durumları incelendiğinde: Gelir vergisi mükelleflerinde daha ileri yaşta olanların genç mükelleflere göre vergiye daha uyumlu oldukları istatistiksel olarak saptanmıştır.

– İkamet edilen il değişkeni incelenirken sonuçların daha rahat irdelenebilmesi ve daha sade raporlanabilmesi amacıyla; ikamet edilen il coğrafi bölgelere göre gruplanmıştır. Buna göre gelir vergisi mükellefleri için özellikle en düşük vergiye uyumun Doğu Anadolu Bölgesi, Güney Doğu Anadolu Bölgesi ve Ege Bölgesinde olduğu; bununla birlikte en yüksek uyumun ise genellikle İç Anadolu Bölgesi ve Marmara Bölgesinde olduğu tespit edilmiştir. Gelir vergisi (GMÜD: yalnızca GMSİ, MSİ, Ücret, Diğer Kazanç ve İratlar yönünden gelir vergisi mükellefleri) mükellefleri içinse genellikle en düşük vergiye uyumun Doğu Anadolu Bölgesi, Güney Doğu Anadolu Bölgesi ve Karadeniz Bölgesinde olduğu; bununla birlikte en yüksek uyumun ise genellikle İç Anadolu Bölgesi, Ege Bölgesi ve Marmara Bölgesinde olduğu söylenebilir.

4. Değerlendirme ve Öneriler

Mükellefler vergi karşısında kâr/fayda durumlarını maksimize etmek adına vergiden kaçınma, vergi kaçırma vb. davranış biçimleri sergileyebilmektedirler. Söz konusu davranış biçimlerinin temel nedeni ise vergi bilincinin yetersiz, vergi ahlakı ve denetim olasılığının düşük olmasıdır. Özellikle ülkemizde yapılan denetimlerin mükellef sayısına oranla düşük düzeyde olması ve uygulanan cezaların yeterince caydırıcı özelliğine sahip olmaması, cezalarda caydırıcılık olsa bile son dönemlerde daha sık periyotlarda çıkan yapılandırma kanunları, bu davranış biçimlerinin sergilenmesine neden olabilmektedir.

Bu çerçevede araştırma bulgularından hareketle faydalı olacağı düşünülen öneriler aşağıda sıralanmıştır:

1. Kadın mükellefler erkek mükellefe göre vergiye daha uyumludur. Erkek mükellefler için vergi uyumunu arttırmaya yönelik vergi bilincinin geliştirilmesi, vergi ahlakını arttırmaya yönelik çalışmalar yapılması; kadın gelir vergisi mükellefleri içinse, erkeklerde vergi uyumunu iyileştirmek amacıyla yapılabilecek çalışmaların yanı sıra, faaliyette bizzat bulunmak kaydıyla kadın mükellefleri arttırmaya yönelik teşvik edici çalışmalar yapılmasının ve buna yönelik çeşitli programların düzenlenmesinin vergi uyumu bakımından faydalı olacağı düşünülmektedir.

2. Vergi uyumsuzluğu genç mükelleflerde daha fazla görülmektedir. Bu durumun önüne geçmek için özellikle genç girişimcilerde vergi bilincini ve vergi ahlakını arttırmaya yönelik politikalar geliştirilebileceği; buna yönelik eğitim çalışmaları yapılabileceği ayrıca izaha davet, yoklama ve vergi inceleme faaliyetlerinden bu gruplarda daha çok faydalanılabileceği düşünülmektedir.

3. Coğrafi bölgelerin vergiye uyumu bakımından değerlendirilmesi sonucunda izaha davet, yoklama ve vergi inceleme faaliyetlerinin Doğu Anadolu Bölgesi ve Güney Doğu Anadolu Bölgesinde yoğunlaştırılması, bu bölge mükelleflerine vergi bilinci oluşturulmasına yönelik programlar düzenlenmesi ve/veya bu bölgelerde çalışan vergi personellerine konu ile ilgili çeşitli eğitimler sağlanarak vergi uyumu konusunda performansın artmasına yönelik çalışmaların faydalı olacağı düşünülmektedir.

4. Yukarıda yer alan üç bölümün birlikte değerlendirildiği durumda ise özellikle Doğu Anadolu ve Güney Doğu Anadolu Bölgelerinde, 35 yaş altı erkek mükellefler için hem vergi bilinci geliştirme hem izaha davet, denetim ve inceleme faaliyetlerinin yoğunlaştırılmasında fayda olacağı düşünülmektedir.

5. Sık çıkarılan yapılandırma kanunları sonucunda; mükelleflerin ilgili döneminde vergisini ödemekten vazgeçip, borcunu bir sonraki (çıkacağını düşündüğü) vergi yapılandırmasına erteleme fikrinin oluştuğu düşünülmekte olup, yapılandırma kanunu çıkarmaktan vazgeçilmeli veya çok daha uzun aralıklarda bu seçenek düşünülmelidir.

6. Mükelleflerin suç unsuru taşıyan davranışları sergileyecek alanın daraltılması veya bu davranışları sergilemeye engel olacak mevzuat ve uygulama alanında düzenlemelerin hayata geçirilerek (örneğin izaha davet müessesesi gibi uygulamaların geliştirilmesi ve uygulama alanının genişletilmesi, pişmanlık ve ıslah müessesine yönelik geliştirme çalışmaları yapılması…) mükelleflerin vergiye tam uyum sağlamasını gerçekleştirmektir. Diğer bir ifadeyle suçu cezalandırmak yerine, suçu önlemeye yönelik düzenleme ve çalışmaların yapılması gerektiği düşünülmektedir.

7. Son olarak hem yoklama ve inceleme hem de ceza miktarlarının artırılıp (bu kapsamda 02.08.2024 Tarihli 7524 saylı Kanunla yapılan değişikliklerle ceza uygulamalarının ağırlaştırılması olumlu sayılabilir) caydırıcı özelliğe sahip olmasının sağlanması, bu davranışların sergilenmesine engel olabilir.

Kaynakça

— 193 Sayılı Gelir Vergisi Kanunu

— 329 Sıra Numaralı Gelir Vergisi Kanunu Tebliği

— Arıman, Y. (2019). Kamu Harcamalarının Vergi Uyumuna Etkisi: Türkiye Örneği (Doktora Tezi). Karadeniz Teknik Üniversitesi, Sosyal Bilimler Enstitüsü, Trabzon.

— Çetin Gerger, Güneş (2011), Mükellef Hakları ve Vergiye Gönüllü Uyum, İstanbul: Legal Kitabevi.

— Kavak, D. (2022). Türkiye’ de Gelir Vergisi Mükelleflerinin Vergiye Uyumunun Demografik Özellikler Bakımından İncelenmesi (Devlet Gelir Uzmanlık Tezi). Gelir İdaresi Başkanlığı, Ankara.

— Saygın, Ö. (2013), Vergi Uyumu ve Vergi İdaresinin Vergi Uyumuna Etkisi (Yayımlanmamış Doktora Tezi), Anadolu Üniversitesi-Sosyal Bilimler Enstitüsü, Eskişehir.

[vc_row][vc_column][vc_message message_box_color=”success”] Sorumluluk Beyanı ve Hukuki Haklarımız [/vc_message][vc_column_text]