Doruk KAVAK

Devlet Gelir Uzmanı

dorukavak@gmail.com

ÖZ

Günümüzde vergi idaresi ve mükellefler arasındaki ilişki gelişmektedir. Ayrıca idarenin vergi gelirlerini toplama konusunda etkinliği artmaktadır. Vergi idaresi, vergi kayıp ve kaçaklarını azaltarak vergi tahsilatını arttırmayı hedeflemektedir. Bu kapsamda bir idari çözüm yolu olan “izaha davet müessesesi” Vergi Usul Kanunu içerisinde yer alan bir uygulamadır. Bu uygulama, mükelleflerin belirli şartlar dâhilinde indirimli ceza uygulanmak suretiyle daha ağır müeyyidelerden korunmasını, idarenin ise vergi maliyetini artırmadan vergi tahsilatlarının gecikmesini önlemesini amaçlamaktadır. Bu çalışmada, izaha davet uygulamasına ilişkin açıklamalar ve bir teşvik sistemi ile eksiklikleri giderilerek etkinliğinin arttırılmasına yönelik öneriler bulunulacaktır.

Anahtar Kelimeler: Vergi Kanunları, İdari Çözüm Yolları, İzaha Davet, İzah Tazminatı, Öneriler, İdari Teşvikler.

ABSTRACT

Today, the relationship between tax administration and taxpayers is evolving. Additionally, the effectiveness of tax collection by the administration is increasing. The tax administration aims to enhance tax revenue by reducing tax losses and evasion. Within this context, the ‘invitation to explain’ mechanism, which is an administrative solution, is included in the Tax Procedure Law. This practice aims to protect taxpayers from more severe sanctions by applying reduced penalties under certain conditions, and to prevent delays in tax collections without increasing the tax cost for the administration. In this study, explanations related to the “invitation to explain” practice and recommendations for enhancing its effectiveness through an incentive system will be presented.

Keywords: Tax Laws, Administrative Solutions, Invitation to Explanation, Explanation Compensation, Recommendations, Administrative İncentives.

1. Giriş

213 sayılı Vergi Usul Kanununun 370. maddesi ve 519 sıra numaralı Vergi Usul Kanunu Genel Tebliği, vergi mükelleflerinin beyanlarında, bildirmelerinde, formlarında ve diğer ödevlerinde tespit edilen eksiklik ve hataların düzeltilmesi amacıyla izaha davet edilmesini düzenlemektedir. Bu süreç, vergi gelirlerinin artırılması, vergi uyumunun sağlanması ve kayıt dışı ekonominin azaltılması açısından önemli olmakla birlikte vergi inceleme ve takdir komisyonu yükünü azaltması bakımından da önemli bir mekanizmadır. Ancak, bu sürecin daha aktif ve etkin hale getirilmesi ve personel motivasyonunun artırılması için bir teşvik sistemi uygulanmasının hayata geçirilmesi izaha davet müessesesinin hem işleyişine hem de vergi kayıplarıyla mücadelenin artmasına büyük katkı sağlayacağı düşünülmektedir.

2. Güncel Mevzuat Kapsamında İzaha Davet Süreci

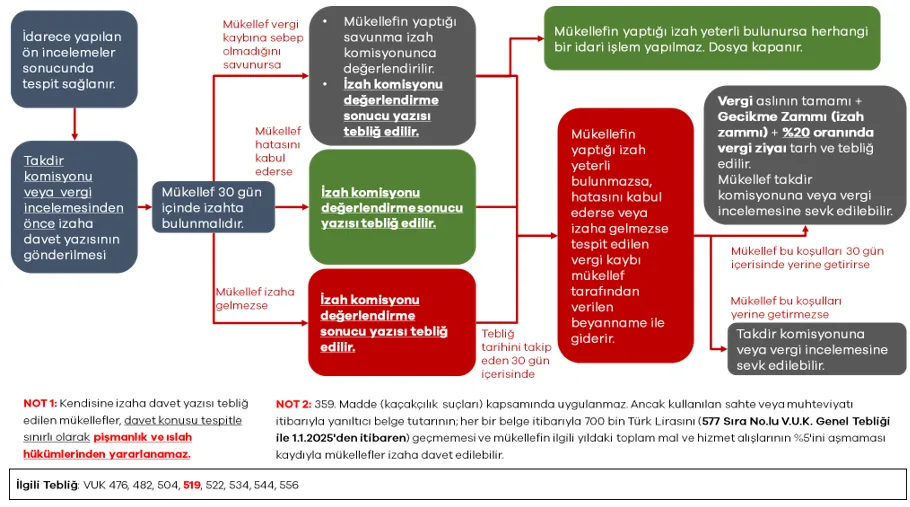

Vergi Usul Kanununun 370. maddesi, vergi mükelleflerinin izaha davet edilmesi sürecini düzenlemektedir. Bu süreçte, Hazine ve Maliye Bakanlığına bağlı ilgili birimlerce verginin ziyaa uğradığına delalet eden emareler bulunduğu yönünde yapılan çalışmalar neticesinde belirlenen konulara ilişkin olarak haklarında ön tespit yapılanlar izaha davet edilirler. Mükellef, izaha davet yazısının tebliğinden itibaren 30 gün içerisinde izahta bulunabilir. Mükellef tarafından süresinde yapılan izahlar ön tespit ve izah değerlendirme komisyonu tarafından değerlendirilir ve değerlendirme sonucu mükellefe bildirilir. Yapılan değerlendirmeler sonucunda vergi ziyaına sebebiyet vermediği anlaşılan mükelleflerin konuyla ilgili vergi incelemesine veya takdir komisyonuna sevk edilmesi önlemekte veya vergi ziyaına sebebiyet verildiği durumlarda beyanname verilmesi durumunda, vergi ve izah zammının belirlenen sürede ödenmesi şartıyla, indirimli vergi ziyaı cezası (%20 oranında) uygulanarak mükellefler daha ağır müeyyidelerden korunmaktadır.

519 sıra No.lu Vergi Usul Kanunu Genel Tebliği ile ön tespiti ve/veya izaha daveti yapacak ve yapılan izahı değerlendirecek merci, yapılacak ön tespitin ve izaha davetin şekli ve kapsamı, davet yapılacaklar, yapılan izahın değerlendirme süresi, yapılan izahta kullanılacak bilgi ve belgeler ile uygulamaya ilişkin usul ve esaslar belirlenmiştir. İlgili mevzuat kapsamında izaha davet sürecini aşağıdaki şema ile özetleyebiliriz:

İzaha davet süreci, Vergi Usul Kanunu kapsamında diğer uygulamalarla vergi ziyaı cezası bakımından karşılaştırılması aşağıdaki tabloda gösterilmiştir:

| Uygulama | Pişmanlık | İzaha Davet | Kanuni Süresinden Sonra Kendiliğinden Verilen Beyanname |

Takdir Komisyonu Kararı veya Vergi İncelemesi |

| Vergi Ziyaı Cezası | Kesilmez | 20% | 50% | 1 veya 3 Kat ile mükellefiyet tesis edilmediği durumlarda bunların %50 artırımlı uygulanması |

Yukarıdaki tablo değerlendirildiğinde şu şekilde bir düşünceye sahip olunabilir: “Mükelleflerin izaha davet edilmesi idarenin tespitini içermektedir. Ancak mükellef kanuni süresinden sonra kendiliğinden beyanname vermeye geldiğinde, durumu kendi rızasıyla bildiriyor. Bu durumda mükellef rıza göstermemiş ve idare tespiti olmasına rağmen neden %20 vergi ziyaı cezası kesilerek kanuni süresinden sonra kendiliğinden verilen beyannameye göre daha az cezalandırılıyor?” İlk bakışta bu şekilde düşünülse de yukarıdaki tablo ve şema birlikte incelendiğinde izaha davette %20 vergi ziyaı düzenlenmesine yönelik uygulamadan faydalanabilmesi için mükelleften daha önce vermediği tüm beyannameleri vermesi ve buna ilişkin vergi ile izah zammının belirlenen sürede ödenmesi gerekmektedir. Bu şekilde değerlendirildiğinde aslında müessesenin tahsilatı arttırmayı amaçladığı görülmektedir. Bu çalışmamızda hem teşvik sisteminin uygulandığı hem de izaha davetin mevzuat bakımından ne şekilde güncellenebileceğine ilişkin sistem tasarımı oluşturulmuş olup buna ilişkin önerimiz sonraki başlıkta açıklanmıştır.

3. Teşvik Sistemi Tasarımı Önerisi

Teşvik sisteminde vergi dairesi personeli ve Gelir İdaresi Başkanlığının ilgili birimlerince yapılan analiz çalışmaları sonucunda vergi ziyaı tespit edilmesi ve mükellefin izaha davet edilmesi öngörülmektedir. Bu süreçte, mükellefe yenilenecek kanun maddesinde ve tebliğde yer alan işlemler uygulanacaktır. Örneğin, ziyaa uğratılan vergi aslının tamamı, buna bağlı gecikme zammı oranında izah zammı ve %20 oranında vergi ziyaı cezası kesilmesi durumunda, bu vergi aslı tahsil edildiğinde tahsil edilen tutarın %80’i hazineye aktarılacak, %5’i tespit eden personele tespit tazminatı olarak verilirken kalan %15’i oluşturulacak izah tazminatı havuzunda toplanacaktır. Bu havuzda toplanan paralar ise her ay ek izah tespit tazminatı olarak Gelir İdaresi Başkanlığı merkez ve taşra teşkilatında çalışan idari kadrolar, devlet gelir uzmanları, gelir uzmanlarının maaşlarına ek tazminat olarak dağıtılabilir. Bununla birlikte Gelir İdaresi Başkanlığı’nın analiz çalışmaları sonucunda tespit edilip izaha davet edilen durumlarda %5’lik tespit edene yönelik olup dağıtılamayacak tutarda izah tazminat havuzuna eklenebilir.

Örnek olarak, bir vergi mükellefinin 100.000 TL vergi ziyaına neden olduğunun vergi dairesi personelinin yaptığı ön incelemelerde tespit edildiğini ve buna ilişkin izaha davet müessesesi çalıştırıldığını varsayalım. Mükellef izaha davet ile ilgili koşulları sağladığında 100.000 TL vergi aslı buna ilişkin gecikme zammı oranında izah zammı tarhiyatı yapılacak ve %20 oranında yani 20.000 TL vergi ziyaı cezası kesilecektir. Bu tarhiyatın vergi aslına ilişkin kısmının tahsil edilmesi durumunda, 100.000 TL’nin %80’i yani 80.000 TL hazineye aktarılacak, kalan 20.000 TL’nin 5.000 TL tespit eden personele tespit tazminatı olarak verilecek ve kalan 15.000 TL izah tespit havuzunda toplanacaktır. Bu havuzdaki paralar, aybaşında idari ve uzman personellerin maaşlarına izah tazminatı olarak dağıtılacaktır. Bir başka örnek olarak boş beyanname verilen durumların Gelir İdaresi Başkanlığı bilgi işlem faaliyetleri neticesinde tespit edilip izaha çağırıldığı durum olarak verilebilir. Bu durumda ise 20.000 TL’ nin tamamı izah tazminat havuzuna aktarılabilir.

Teşvik sisteminin daha etkili olması için çeşitli düzenlemeler de yapılmalıdır. Örneğin, kamu personeli arasında ücret farkı oluşmasını önlemek ve çalışma barışını bozmamak amacıyla personelin havuzdan elde edeceği gelirin mevcut brüt maaşını aşamayacağı düzenlemeye eklenmeli, ancak tespit edene yönelik izah tazminatına bir üst sınır getirilmemelidir. İzah havuzunda biriken paraların adil, şeffaf ve tabana yayılmış bir şekilde dağıtılması önemlidir. Bu nedenle, havuzdaki paraların dağıtımında objektif koşullar belirlenmeli ve bu koşullar doğrultusunda dağıtım yapılmalıdır. Üst sınır olmasından dolayı havuzda kalan ve dağıtılamayan miktarlar oluşursa, bunlar hazineye aktarılabileceği gibi personel faydasını maksimize etmek adına sonraki aylarda dağıtıma esas olmak üzere havuzda tutulabilir.

Bununla birlikte mevzuat içerisinde de değişikler yapılmalıdır. Örneğin izaha davet müessesesini daha aktif çalışabilmesi için mükelleflerin vadesi geçmiş borçlarını ve bunlara ait gecikme zammı oranında izah zammıyla ödenmesi koşulu; 6183 sayılı Kanunun 48. maddesi uyarınca tecil ettirme koşulu olarak (teşvik edebilmek adına bu izah durumunda yapılanlara daha düşük tutarda teminat gösterme koşulu olabilir) güncellenebilir. Ayrıca izah konusu tarhiyatla ilgili takdir komisyonuna veya vergi incelemesine sevk edilebilir olmasının önüne geçilebilir. Ayrıca Vergi Usul Kanununun izaha davet ile ilgi 370. maddesinin ‘c’ bölümünde yer alan yetki cümlesine “uygulamaya ilişkin usul ve esasları belirlemeye yetkilidir.” ibaresinden önce “izah tazminatı ve izah tazminat havuzu” ibaresi eklenebilir. Bunların yanı sıra mükellefin izaha davet edilmesi ve izah sonucunda kendisine düşen ödevleri yerine getirmesi için ayrı ayrı verilen 30 günlük süreler, sürecin daha hızlı işlemesi için 15 güne düşürülebilir. Ayrıca izah komisyonuna değerlendirme süresi için üst sınır getirilebilir. Böylelikle bir mükellef için ortalama 3-4 ay süren izaha davet süreci 1,5-2 aya kadar düşürülebilir. Sürecin çalıştırılması için yetki Vergi Dairesi Müdür Yardımcısı veya Müdüre ait olabilir.

Teşvik sisteminin etkin bir şekilde uygulanabilmesi için düzenli olarak denetlenmesi ve gerektiğinde revize edilmesi önemlidir. Denetim süreçleri, teşvik sisteminin adil ve şeffaf bir şekilde uygulanmasını sağlayacak ve olası haksızlıkların önüne geçecektir. Ayrıca, sistemde tespit edilen eksiklikler ve aksaklıklar, gerekecek düzenlemeler ile giderilmelidir. Bu süreç, teşvik sisteminin etkinliğini ve adil uygulanmasını sağlayacak ve personelin motivasyonunu artıracaktır. Ayrıca, teşvik sisteminin iyileştirilmesi, vergi ziyaı tespit süreçlerinin hızlanmasına ve etkinliğinin artmasına katkıda bulunacaktır. Ayrıca bu sistemin etkinliğini ölçmek için düzenli olarak değerlendirme yapılmalıdır. Değerlendirme, tespit edilen vergi ziyaı sayısı, tahsil edilen vergilerin ve cezaların miktarı, tespit ve tahsil zamanları, personelin performansı ve vergi uyumunun düzeyi gibi kıstaslara dayanmalıdır. Değerlendirme sonuçları, teşvik sisteminin iyileştirilmesi için kullanılabilir.

4. Literatürdeki Görüşler ve Analizler

Vergi idarelerine yönelik teşvik sistemlerinin uygulamaları üzerine yapılan çalışmalarda, bu tür uygulamaların vergi uyumunu ve gelirlerini artırmada etkili olabileceği vurgulanmaktadır. Örneğin, OECD tarafından yayımlanan bir raporda, vergi idaresi çalışanlarının performansının artırılmasına yönelik teşviklerin, vergi gelirlerinde kayda değer artışlar sağladığı belirtilmiştir. Ayrıca, bu tür sistemlerin vergi kaçakçılığını azaltma konusunda da etkili olduğu ifade edilmektedir.

Adnan Q. Khan, Asim I. Khwaja, Benjamin A. Olken tarafından 2016 yılında yayınlanan bir çalışmada vergi tahsilatını sağlayan kurum personellerinin performansını teşvik etmenin vergi tahsilatı üzerindeki etkisini incelemektedir. Çalışma özellikle gelişmekte olan ülkelerdeki durumu ele almaktadır. Gelişmekte olan ülkelerde vergi memurları genellikle vergi tahsilatında büyük zorluklarla karşılaşmaktadır. Bu durum, vergi memurlarının vergi değerlendirmesi ve tahsilatında subjektif kararlar alabilmesine ve hatta rüşvet alabileceği veya vergi kaçakçılığına göz yumabileceği anlamına gelmektedir. Makale, geçmişten günümüze vergi tahsilatında teşvik sistemlerinin nasıl kullanıldığını anlatmakla birlikte, son yıllarda gelişmekte olan bazı ülkelerin (örneğin Brezilya, Pakistan, Peru) vergi memurlarının performanslarını iyileştirmek için performans ödemeleri veya teşvikler düzenlediğinden bahsetmektedir. Bu uygulamanın vergi gelirleri üzerindeki etkileri incelenmek istenmiş ve Pakistan’ın Pencap eyaletinde 2 yıl süren bir uygulama deneyinin sonuçları çalışmada paylaşılmıştır. Sonuç olarak Pakistan’ın Pencap eyaletinde yapılan çalışmada vergi memurlarına yapılan performans ödemelerinin ilgili eyalet içerisinde vergi gelirlerini %46 artırdığı tespit edilmiştir.

Emilson C. D. Silva tarafından 2003 yılında yapılan bir başka çalışmada ise birçok gelişmekte olan ülkenin, son zamanlarda vergi toplama kurumlarını yenilemeye çalıştığından bahsetmektedir. Bu reformların çoğunun performansa dayalı ödülleri tanıttığını veya iyileştirdiği anlatılmaktadır. Çalışmaya göre, Brezilya’da 1988’de başlatılan bir vergi toplama reformu, vergi kaçakçılarından vergi bulma ve tahsil etme konusundaki bireysel ve grup performansına dayalı olarak vergi toplayıcılarına maddi tazminat sağladığını ve performansın toplanan ceza miktarıyla doğrudan ilişkilendirildiğini, ödüllerin ise buna göre belirlendiği anlatılmıştır. Ayrıca çalışmada Kahn, Silva ve Ziliak’ın (2001), Brezilya ödül sisteminin vergi uygulama performansında önemli bir iyileşmeye yol açtığını bulduğundan bahsedilmektedir. Benzer şekilde Meksika da 1988 yılında vergi toplama kurumunu yenilemeye gitmiştir. Mookherjee’ye (1997) göre, yeni Meksika sistemi her ofis içinde bu sistemle sağlanan ekstra tahsilatın yaklaşık %60’ını içeren bir tazminatı çalışanlarına dağıttığı bir yapıyı içeriyor. Bu bilgiler ışığında Emilson C. D. Silva çalışmasında bir model geliştirerek bu modeli bilgisayar ortamında test ettiğinde şu sonuçlara ulaşmıştır:

1. Vergi kaçakçılığının azaldığı,

2. Gelir kazananların riskten kaçınma durumuna geçerek vergiye daha uyumlu hale geldiği,

3. Eksik ve hatalı beyanın beklenen maliyetinin arttığı ve daha az kişinin vergi kaçırmaya teşebbüs ettiği,

4. Denetim kalitesinin arttığı,

5. Hiç tespit edilemeyen vergi kaybı durumlarının daha fazla tespit edilebilir olduğu anlaşılmıştır.

5. Öneriye İlişkin Potansiyel Sonuçlar

5.1. Vergi Gelirlerine Potansiyel Etkisi

Teşvik sistemi, vergi ziyaı tespiti yapan personelin motivasyonunu artırarak daha fazla vergi ziyaının tespit edilmesini ve dolayısıyla vergi tahsilatının artmasını sağlayabilir. Bu sistem sayesinde mükellefler vergi incelemesine veya takdir komisyonuna sevk edilmeden önce, daha ödevlerini yerine getirme aşamasında, personelce gerçekleştirilecek ön incelemelere göre daha fazla izaha davet edilecek ve vergi borçlarını zamanında ödemeye teşvik edilecektir. Ayrıca, bu sistemin uygulanması, mükelleflerin daha dikkatli ve doğru beyanlarda bulunmalarını teşvik edecektir. Böylelikle hatalı, eksik(boş) beyan verme durumları azalacaktır.

Vergi kayıp ve kaçağının azaltılması, teşvik sisteminin en önemli amaçlarından birisidir. Personelin daha dikkatli ve detaylı ön incelemeler yapması, vergi kaçaklarının tespit edilmesini kolaylaştıracak ve tespit hızını arttıracaktır. Bu da vergi kaybının azalmasına ve vergi gelirlerinin artmasına katkı sağlayacaktır. Aynı zamanda daha hızlı tespit edilen kayıplar, bu vergilerin daha hızlı tahsil edilmesini sağlayacaktır. Bu sayede özellikle enflasyonist dönemlerde vergi gelirlerinin erimesinin önüne geçebilecektir.

Bununla birlikte vergi incelemeleri ve takdir komisyonunun yükü azalacağı gibi, bu sistem bir ön inceleme olarak düşünüldüğünde mükellef inceleme oranını ciddi miktarda arttıracağı düşünülmektedir. Bu oran hâlihazırda Vergi Denetim Kurulu’nun 2023 yılı faaliyet raporunda 1,66 olarak belirtilmektedir. Bu sayede tespit edilemediği için ziyaa uğrayan vergiyi ve bununla birlikte gecikme zamları ile vergi ziyaı cezaları sayesinde ciddi miktarda gelir artışı sağlanabileceği düşünülmektedir.

Gelir İdaresi Başkanlığı analiz çalışmaları neticesinde gerçekleşecek tespitlerinde izaha davet müessesesi ile çözümünün sağlandığı durumlarda hem vergi dairesi işlem yükünün azalacağı, bununla birlikte iade süreçlerini hızlandırabileceği düşünülmektedir (örneğin KDVİRA sisteminde GEK 06 beyan tutarsızlıkları segmentinin iade sürecinden çıkarılarak izaha davet süreçlerinde denetlenmesi sağlanırsa hem KDVİRA raporlarının oluşma süresi kısalabilir hem de iade raporlarında en çok hata veren segment bu süreçten çıkarılarak iade sürecinin hızlanması sağlanabilir). Bu sayede ihracat faaliyetinde bulunan mükelleflerin paraya daha hızlı ulaşması ile üretim ve ihracat gelirlerine ulaşımını hızlandırabileceği, ayrıca hem beyan edilecek gelirlerin hem de işlemler üzerinden alınan vergi gelirlerini artabileceği düşünülmektedir.

5.2. Tahsilat, Yapılandırma Kanunları, Pişmanlık ve Islah Müessesine İlişkin Potansiyel Etkisi

Teşvik sistemi ile çalışan izaha davet müessesesi, vergi kaybına yönelik tespitleri hızlandırabileceğinden, tahsilat sürecine daha hızlı geçilmesini sağlayacağı gibi bu sayede enflasyonist dönemlerde vergi gelirinin enflasyon karşısında erimesinin de önüne geçecektir. Ayrıca 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48. maddesine göre daha hafifletilmiş bir teminat uygulaması ile tecil imkânı getirilmesi de tahsil edilen vergi gelirinin artmasında pay sahibi olacaktır.

Benzer şekilde bu sistemin aktif ve etkin kullanımı, olası çıkacak yapılandırma kanunlarında yer alabilen matrah artırımı imkânından yararlanmak isteyecek mükellef sayısını da ciddi oranda artırabilir. Bu durum ise ilgili yapılandırma kanunlarıyla amaçlanan tahsil edilememiş veya tespit edilememiş yüklü vergi ve cezanın hazineye hızlı dönüşünü sağlamayı destekleyebilir.

Pişmanlık müessesesinin mükellefler tarafından sıkça kanuni süresi içerisinde boş veya eksik beyanname vererek daha sonra bu beyannamelerin bir süre sonra pişmanlıkla düzeltme beyannamesi ile güncellenmesi şeklinde kullanıldığı düşünülmektedir. İzaha davete çağırılan mükellefler mevzuat gereği pişmanlık hakkından faydalanamamaktadır. Bu sayede teşvik sistemi ile güncellenecek bir izaha davet sisteminde, bu gibi durumlar tespit kapsamında değerlendirileceğinden pişmanlık ve ıslahta olduğu gibi mükellefler tarafından amacı dışında kullanılabilen uygulamaların önüne geçilmiş olacaktır.

5.3. Vergi Uyumuna Potansiyel Etkisi

Vergiye uyum:

- Mükellefler tarafından beyannamenin zamanında (kanuni süresinde) verilmesi,

- Mükellef tarafından beyanın eksiksiz ve doğru yapılması,

- Mükellefin kendisine tahakkuk eden vergiyi zamanında ödemesi,

- Mükellefin kendisine tahakkuk eden vergiyi tam ödemesi,

şeklinde tanımlanabilir.

Teşvik ile güncellenmiş bir izaha davet sistemi, mükelleflerin vergi uyumunu artırmak için de önemli bir rol oynayacaktır. Mükellefler, idare tarafından daha fazla denetlendiğini ve hatalarının tespit edilme olasılığının yüksek olduğunu bildiklerinde, vergisel yükümlülüklerini daha titiz bir şekilde yerine getirme eğiliminde olurlar. Bu da vergi uyumunun genel olarak artmasına yol açar. Aynı zamanda vergi uyumunun artması kayıt dışı ekonomiyi de azaltacaktır.

Vergi bilincinin artırılması, teşvik sistemi sayesinde dolaylı olarak sağlanabilir. Mükellefler, vergisel yükümlülüklerini yerine getirmenin önemini ve sonuçlarını daha iyi anladıkça, vergi bilinci de artacaktır. Bu bilincin, mükelleflerin vergi ödemelerinde daha duyarlı olmalarına ve vergi kaçakçılığından kaçınmalarına yol açacağı düşünülmektedir.

5.4. Vergi Kayıp Kaçağına ve Kayıt Dışı Ekonomiye Potansiyel Etkisi

Vergi kayıp ve kaçağının azaltılması, teşvik ile güncellenmiş izaha davet müessesesinin en önemli amaçlarından biridir. Tespit edilen vergi ziyaı ve tahsil edilen cezaların artması, vergi kaybını azaltarak devletin gelirlerini artıracaktır. Bu durum, kayıt dışı ekonominin de azalmasına katkı sağlayacak, ayrıca vergi tabanının genişlemesine de yol açacaktır.

Kayıt dışı ekonomi, vergi gelirlerinin düşmesine ve ekonomik dengesizliklere neden olmaktadır. Teşvik sistemi, kayıt dışı ekonominin azaltılmasına yönelik önemli bir adım olabilir. Vergi ziyaı tespitlerinin artması ve cezaların uygulanması, mükelleflerin kayıt dışı faaliyetlerden kaçınmalarını teşvik edecektir.

Artan vergi gelirleri, devletin mali kaynaklarını artırarak cari açığın kapanmasına yardımcı olabilir. Özellikle vergi ziyaı tespitindeki ve tahsilatındaki artış, kamu gelirlerinin artmasına ve bu gelirlerin ekonomik kalkınma projelerinde kullanılmasına olanak tanır. Bu da cari açığın kapanmasına dolaylı olarak katkı sağlar.

5.5. Personel Performansına, Meslek İtibarına ve Gelir İdaresi Başkanlığı İş Akış Süreçlerine Etkisi

Vergi dairesi personelinin performansının artırılması, teşvik sisteminin en önemli hedeflerinden biridir. Çalışanların emeklerinin karşılığını maddi olarak alacaklarını bilmeleri, işlerini daha dikkatli ve özenli yapmalarını sağlayacaktır. Bu durum, vergi ziyaı tespit süreçlerinde verimliliği artırarak daha fazla tespitin yapılmasını ve dolayısıyla daha fazla vergi geliri elde edilmesini sağlar.

Personelin sorumlu olduğu dosyalarda, beyanname ve formlara ilişkin uygulamalarında vergi ziyaı tespit etme yeteneklerini geliştirmek kişisel gelişimini teşvik edecektir. Bu sayede uygulamaya yönelik personelin bilgi ve becerilerini artırarak daha etkili tespitler yapmalarını sağlayacak, bu sayede vergi dairesi ve Gelir İdaresi Başkanlığı merkez teşkilatı personelinin mesleki gelişimini hızlandıracaktır.

Gelir İdaresi Başkanlığı Gelir Uzmanlığı unvanı; yüksek sayıda ve kısa periyotlarda yapılan alımlar, özlük hakları, mesleğe girişlerde KPSS taban puanının düşmesi, kurum içi yükselme sınavları, personelin işe girişten sonra farklı kurumlara geçiş talebinin fazla olması gibi durumlar sebebiyle deformasyon yaşamaktadır. Böyle bir uygulamanın hayata geçirilmesi ile mesleğin tercih edilebilirliği, itibarı, işe yeni başlayacak personellerin kalifiyesi artabilir. Ayrıca mevcut tüm idari ve uzman kadrolarının iş kalitesi artabilir.

Bunların yanı sıra böyle bir sistem vergi dairesi ve Gelir İdaresi Başkanlığı bilgi işlem merkezinin iş akış süreçlerini de olumlu etkileyebilir. Personelin motivasyonunun artması, işlerin daha hızlı ve etkin bir şekilde yürütülmesini sağlayacak ve vergi ziyaı tespit süreçlerini hızlandıracaktır. Aynı zamanda tespit ve izah süreçlerine yönelik teknolojik (otomasyonun artması, yapay zekâ kullanımı vb.) gelişimleri de teşvik edecektir.

5.6. Potansiyel Olumsuz Etkiler

Teşvik sisteminin olumsuz etkileri de olabilir. Örneğin, personel arasında haksız rekabet, personelin sadece teşvik almak için gereksiz yere mükellefleri izaha davet etmesi gibi bir riskler bulunmaktadır. Bu tür olumsuz etkilerin önlenmesi için teşvik sistemi dikkatli bir şekilde tasarlanmalı, adil ve şeffaf bir şekilde uygulanmalıdır. Ayrıca, teşvik sisteminin etkinliği sürekli olarak izlenmeli ve öngörülemeyen durumlar için gerektiğinde revize edilmelidir.

5.7. Potansiyel Uzun Vadeli Etkiler

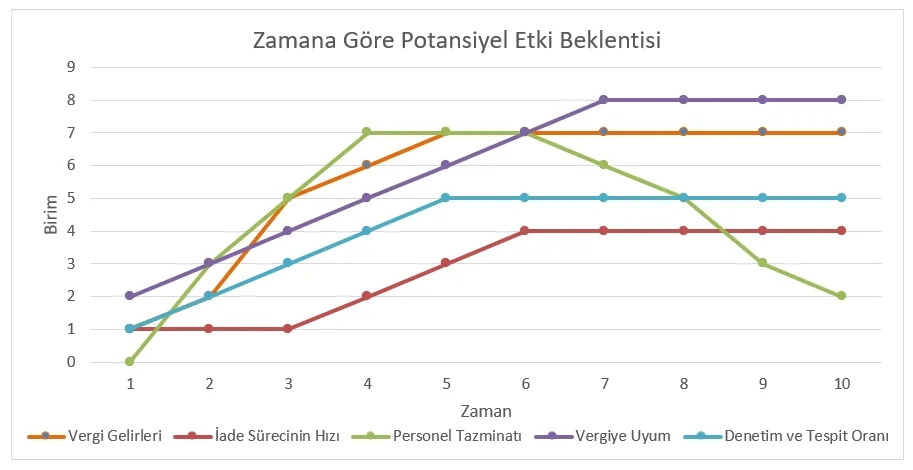

Yukarıda sayılan bütün potansiyel etkilerin zamana göre değişim beklentisi aşağıdaki grafikte incelenebilir.

Buradan da anlaşılabileceği gibi zaman içerisinde mükelleflerin vergiye uyumu, denetim ve tespit oranı, iade süreçlerinin hızı arttıkça personele ödenecek tazminatın azalacağı ancak artan vergi gelirinin, vergi uyumunun, denetim oranının, iade süreci hızının artıştan sonra sabit kalacağı söylenebilir.

6. Sonuç

213 Sayılı Vergi Usul Kanununun 370. maddesi ve 519 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında izaha davet sürecine yönelik geliştirilecek teşvik sistemi, vergi dairesi personelinin ön inceleme yapma imkânını kullanmasını teşvik ederek vergi kayıplarına sebep olan süreçlerin tespitlerinde etkinliği artırabilir. Teşvik sisteminin adil ve şeffaf bir şekilde uygulanması, vergi gelirlerinin artmasına, vergi uyumunun sağlanmasına, personel performansı ile etkinliğinin artmasına ve kayıt dışı ekonominin azalmasına direkt olarak; iade süreçlerinin hızlanmasına, cari açığın azalmasına, devletin mali yapısının güçlenmesine ve ekonomik istikrarın sağlanmasına ise dolaylı olarak katkıda bulunabilir. Bu şekilde bir sistemin kurulmasının kamuya ek maliyet oluşturmayacağı da göz önünde bulundurulmalıdır. Yeni personel alımı maliyeti olmayacak olup, tazminat şeklinde dağıtılacak tutarların, tespit edilemediğinden mevcutta hiç tahakkuk ve tahsil edilmeyen vergi gelirlerinden dağıtılacağı için burada da kamuya ek bir maliyet oluşturacağından bahsedilemez. Ayrıca, teknolojinin etkin kullanımı ve düzenli eğitim programları ile desteklenecek bir sistem, personelin bilgi ve becerilerini artırarak vergi kaybına yol açabilecek süreçlerin tespit mekanizmasının hızlanmasına ve etkinliğinin artmasına katkıda bulunacaktır. Bu sayede hızlı tespit ile daha hızlı elde edilecek vergi gelirlerinin enflasyonist dönemlerde erimesinin de önüne geçilebilecektir.

Teşekkürler

Bu çalışmada emeği geçen Gelir Uzmanı Ali AYDEMİR’ e, desteklerini eksik etmeyen Gelir İdaresi Başkanlığı Eğitim Hizmetleri Müdürlüğünde görev yapan mesai arkadaşlarıma ve Devlet Gelir Uzmanı meslektaşlarıma çok teşekkür ederim.

Kaynakça

— 213 Sayılı Vergi Usul Kanunu

— 519 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

— Adnan Q. Khan (LSE), Asim I. Khwaja (Harvard Kennedy School), Benjamin A. Olken (MIT) (2016). “Impact of incentives on tax collectors and taxpayers”, Oxford – The Quarterly Journal of Economics – Volume 131

— Emilson C. Silva (2003). “Incentive Effects of Performance-Based Rewards in TaxAdministration”, World Bank Technical Paper No. 539

— OECD (2010). “Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series.”

[vc_row][vc_column][vc_message message_box_color=”success”] Sorumluluk Beyanı ve Hukuki Haklarımız [/vc_message][vc_column_text]