Muharrem ÖZDEMİR

Yeminli Mali Müşavir

HMB Vergi Müfettişi (E)

Manisa Defterdarı (E)

İstanbul Atlas Üniversitesi Mütevelli Heyeti Üyesi

[email protected]

213 Sayılı Vergi Usul Kanununun 371’inci maddesi pişmanlık ve ıslah hükümleri düzenlenmiştir. Aynı kanununun 5’nci bendinde, mükellefçe haber verilen ve ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51’inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla birlikte haber verme tarihinden başlayarak on beş gün içinde ödenmesi gerektiği hüküm altına alınmıştır.

Ancak, Kanun koyucu pişmanlık zammının hesabında ay kesirlerinin nasıl hesaplanacağı konusunda özel bir düzenleme öngörmemiş olup sadece oran olarak gecikme zammına atıfta bulunmuştur.

5035 sayılı Kanunla 6183 sayılı Kanunun 51’inci maddesinde yapılan değişiklikle gecikme zammının hesabında ay kesirlerine isabet eden gecikme zammının günlük olarak hesaplanacağı belirtildiğinden pişmanlık zammının hesabında ay kesirlerinin günlük olarak hesaplanıp hesaplanmayacağı konusunda tereddütler yaşanmaktadır.

Bu bağlamda pişmanlık zammının hesaplanmasında yalnızca oran olarak gecikme zammına atıfta bulunulduğu bu nedenle, her ay ve kesri için pişmanlık zammı hesaplanması gerektiği hakkında Gelir İdaresi Başkanlığının görüşü bulunmaktadır.[1]

Buna göre; maddenin 5 numaralı bendi de “Mükellefçe haber verilen ödeme süresi geçmiş bulunan vergilerin ödemenin geçtiği her ay ve kesri için, 6183 sayılı Kanunun 51’inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla birlikte haber verme tarihinden başlayarak 15 gün içinde ödenmesi” şeklinde hüküm altına alınmıştır.

Bu madde hükmü uyarınca, pişmanlık talebiyle verilen beyanname üzerinden tahakkuk ettirilen ve ödeme süresi geçmiş olan vergi için bu verginin normal vade tarihinden, pişmanlık talebinin kabulü üzerine verilen 15 günlük ödeme süresinin son günü arasında kalan her ay ve kesri için 6183 sayılı Kanunun 51’inci maddesinde belirtilen oran

esas alınmak suretiyle pişmanlık zammı hesaplanmalıdır.[2]

Ayrıca, pişmanlık zammının hesaplanmasına ilişkin açıklamalara 169 Sıra No’lu Vergi Usul Kanunu Genel Tebliğinde yer verilmiştir[3]. Gerek madde hükmü gerekse bu konudaki açıklamaların yer aldığı genel tebliğden de anlaşılacağı üzere pişmanlık zammı, yalnızca oran olarak gecikme zammına bağlanmıştır.

Bu noktada İstanbul Defterdarlığı[4] ve Gelir İdaresi Başkanlığı[5], pişmanlık zammının hesaplanmasına ilişkin görüş bildirmiştir. Buna göre; pişmanlık zammı, yalnızca oran olarak gecikme zammına bağlanmıştır.

Bu itibarla, pişmanlık zammının günlük hesaplanmasına imkân bulunmamakta, pişmanlıkla verilen beyanname üzerinden tahakkuk ettirilen vergi için bir aylık pişmanlık zammı hesaplanıp tahsili yolunda yapılan işlemde de kanuna aykırı bir husus bulunmamaktadır. Denilmektedir.

Tüm bu bilgiler ışığında pişmanlık zammının oran olarak gecikme zammına atıfta bulunulduğu, bu bağlamda pişmanlıkla beyan edilen ve ödeme süresi geçmiş olan verginin normal vade tarihi ile ödendiği tarih arasında (ay kesri dâhil) geçen ay sayısı ile o dönem için geçerli olan gecikme zammı oranının çarpılmasıyla elde edilen tutar, pişmanlık zammının tutarını belirleyecektir.

Pişmanlık zammının hesabında ay kesirlerine isabet eden zam, aylık esasa göre hesaplanır.

Örnek: Mükellefin 26.01.2025 gününde verilmesi gereken beyannameler 29.02.2025 gününde verilmiş ve ödenmiştir. Kanunun yukarıda sözü geçen hükmü ödemenin geciktiği her ay ve kesri için, ayrı ayrı %4.5 [6] oranında pişmanlık zammı alınması öngördüğünden yükümlüden %9 oranında pişmanlık zammı tahsil edilmesi halinde fazla tahsil edilmiş pişmanlık zammından söz edilemez.

Örnek: 2024/Aralık Dönemine ait katma değer vergisi beyannamesi normal beyan döneminde verilmeyerek pişmanlık talebi ile 08.03.2025 tarihinde vergi dairesine verilmiş ve 23.03.2025 tarihinde de ödenmiştir. Pişmanlık zammını hesaplayalım?

| Normal vade tarihi |

28.01.2025 |

| Pişmanlık dilekçesinin verildiği tarih |

08.03.2025 |

| Son ödeme tarihi |

23.03.2025 |

Söz konusu maddenin 5 numaralı bendinde, mükellefçe haber verilen ve ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51’inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla birlikte haber verme tarihinden başlayarak 15 gün içinde ödenmesi gerektiği hükme bağlanmıştır. 15 günlük sürenin hesabında haber verme tarihi (bu tarih dâhil) ile ödendiği tarih (bu tarih dâhil) arasında geçen süre dâhil edilerek hesaplanır.

– 29.01.2025- 28.02.2025 için %4,5

– 29.02.2020- 23.03.2025 için %4,5 olmak üzere toplam %9,0 oranında pişmanlık zammı hesaplanacaktır.

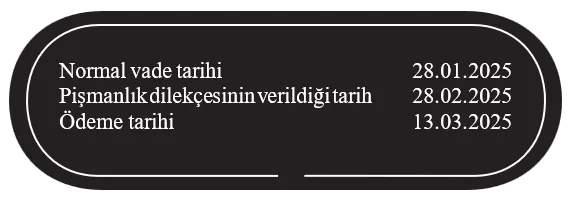

Örnek: 2024/Aralık dönemine ait katma değer vergisi beyannamesi kanuni süresinde beyan edilmeyerek pişmanlık talebi ile 28.02.2025 tarihinde vergi dairesine verilmiştir. Pişmanlık zammını hesaplayalım?

– 29.01.2025- 28.02.2025 için %4,5

– 29.02.2025- 13.03.2025 için %4,5 için olmak üzere toplam %9,0 oranında pişmanlık zammı hesaplanacaktır.

Örnek: 28.02.2025 vadeli 100.000 + KDV şeklinde düzenlenen bir adet hâsılat faturasının KDV beyannamesine dâhil edilmemesi üzerine, 29.03.2025 tarihinde Vergi Usul Kanununun 371’inci maddesine istinaden pişmanlık talepli düzeltme beyannamesi verilerek bir gün sonra ödenmiştir. Pişmanlık zammının hesabında hangi oran üzerinden hesaplama yapılacaktır.

| Normal vade tarihi |

28.02.2025 |

| Pişmanlık dilekçesinin verildiği tarih |

29.03.2025 |

| Ödeme tarihi |

30.03.2025 |

Bilindiği üzere, pişmanlık ve ıslah hükümleri 213 sayılı Vergi Usul Kanununun 371’nci maddesinde düzenlenmiştir. Bu madde hükmü uyarınca, pişmanlık talebiyle verilen beyanname üzerinden tahakkuk ettirilen ve ödeme süresi geçmiş olan vergi için bu verginin normal vade tarihinden, ödemenin yapıldığı gün (bu gün dâhil) arasında kalan her ay ve kesri için 6183 sayılı Kanunun 51’inci maddesinde belirtilen oran esas alınmak suretiyle pişmanlık zammı hesaplanmaktadır.

– 29.02.2025- 28.03.2025 için %4,5

– 29.03.2025- 30.03.2025 için %4,5 için olmak üzere toplam %9,0 oranında pişmanlık zammı hesaplanacaktır.

Dipnotlar

[1] Gelirler Genel Müdürlüğü’nün 08.03.2005 tarih ve B.07.0.GEL.0.30/3044-371-749/11230 sayılı yazısı

[2] Muharrem ÖZDEMİR. Manisa E. Defterdarı. YMM. Vergi tekniği kitabı. 2021 Baskı.

[3] 169 Seri No.lu Vergi Usul Kanunu Genel Tebliği 31.12.1985 tarih ve 18975 sayılı RG yayımlanmıştır.

[4] 23.03.2005 tarih ve B.07.4.DEF.0.34.20./ VUK-1/371-11205 sayılı yazısı

[5] 08.03.2005 tarih ve 11230 sayılı yazıları

[6] 21.05.2024 tarihli Resmi Gazetede yayımlanan 20.05.2024 tarih ve 8484 sayılı Cumhurbaşkanı Kararı ile her ay için %4,5 olarak yeniden belirlenmiştir.