[vc_row][vc_column][vc_message message_box_style=”solid-icon” style=”square” message_box_color=”success”]2025 Yılı Pratik Bilgiler. Aşağıda yer alan pratik bilgiler yeni yılda çıkan mevzuatlara göre sürekli düzenlenmektedir.

Kırmızı Harfle (GÜNCEL) yazanlar güncellenmiştir. Diğerlerinin güncellemesi mevzuatları çıktıkça yapılmaktadır.[/vc_message][vc_column_text css=””]

-

-

2025 Yılı Toplu Mevzuat

-

6735 Sayılı Uluslararası İşgücü Kanununda Yer Alan İdari Para Cezaları

-

5510 Sayılı Kanun İdari Para Cezaları

-

6331 Sayılı İş Sağlığı ve Güvenliği Kanunu İdari Para Cezaları

-

Aile ve Çocuk Yardımları (Muafiyetler)

-

Amortismanlar

-

Binek Otomobil Kiralanma/Satın Alma Gider Kısıtlaması ve Amortisman

-

Arızi Kazançlara İlişkin İstisna (GVK Md. 82)

-

Asgari Geçim İndirimi

-

Asgari Ücret

-

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar

-

Basit Usule Tabi Olmanın Genel Şartlarından Olan İşyeri Kira Bedeli (GVK 47/2)

-

Basit Usule Tabi Olmanın Özel Şartlarını Belirleyen Hadler (GVK 48 md)

-

Bankaların Karşılıksız Çeklerde Ödeme Yükümlülüğü Tutarı

-

Beyanname Verme ve Ödeme Süreleri

-

Beyannamelerinin İmzalattırılması Zorunluluğuna İlişkin Tutarlar

-

Bilanço Hesabı Esasına Göre Defter Tutma Hadleri (VUK Mükerrer MD. 177 ) ve Sınıf Değiştirme Hadleri

-

Bildirim ve Süreler

-

Bilgi Vermekten Çekinenler İle 256, 257 ve Mükerrer 257nci Madde Hükmüne Uymayanlar İçin Ceza Tutarları (VUK)

-

Büyükşehir Belediyesi Olan İller Listesi

-

Cenaze Yardımı

-

Çevre Temizlik Vergileri

-

Çıraklar İçin Asgari Ücret

-

Dava Açma Süreleri

-

Damga Vergisi Oranları

-

Damga Vergisine Tabi Kağıtlar (I Sayılı Tablo)

-

Değer Artışı Kazançlarına İlişkin İstisna Tutarı (Mükerrer 80)

-

Değerli Kağıt Bedelleri

-

Değerli Konut Vergisi Oranları

-

Demirbaş ve Amortisman Sınırı

-

Dijital Hizmet Vergisi Oranı

-

Doğum Yardımı

-

Ek Mali Tablo Verilmesinin Sınırı

-

Emlak Vergisi Oranları

-

Emzirme Ödeneği

-

En Az Ceza Haddi (VUK Md. 343)

-

Fatura Kullanma Mecburiyeti

-

Fatura ve Benzeri Evrak Verilmemesi ve Alınmaması ile Diğer Şekil Usul Hükümlerine Uyulmaması

-

Form BA – BS

-

Geçici Vergi Oranları

-

Gelir Vergisi Tarifesi

-

Gelir Vergisi Tarifesi (Ücretliler)

-

Geri Kazanım Katılım Payı Tutarları ve Dönemleri

-

Harcırah Tutarları ve Gelir Vergisi İstisnaları

-

İhbar Bildirim Süreleri

-

İlçe Listesi

-

İşçilik Maliyetleri

-

İş Kanunu (4857) İdari Para Cezaları

-

İşçi Özlük Dosyasında Bulunması Gereken Evraklar

-

İşsizlik Sigortası Oranları

-

İşverenler Tarafından Sigortalılar İçin Özel Sağlık Sigortalarına ve BES Sistemine Ödenen Özel Sağlık Sig. P. ve BES Katkı Payları SGK Muafiyeti

-

Kalkınmada Birinci Derecede Öncelikli Yöreler

-

Kanuni Faiz ve Temerrüt Faiz Oranları

-

Kapıcı Maaş Hesabı

-

Kısmi KDV Tevkifat Oranları

-

Kıdem Tazminatı Tavanı

-

Kira Stopajı Oranı

-

KKTC’ye Yapılacak Yolculuklarda Verilecek Gündelikler

-

Konaklama Vergisi Oranı

-

m2 İnşaat Maliyet Bedelleri

-

Mal ve Hizmet Tedarikinde Alacaklıya Yapılan Geç Ödemelere İlişkin Temerrüt Faiz Oranı ( TTK 1530 Md. )

-

Mesken (Konut Kira) Kira Gelirlerinde İstisna

-

Motorlu Taşıtlar Vergisi Tarifeleri (MTV)

-

Nispi Harç Oranları ve Maktu Harçlar

-

Prime Esas Kazanç Taban ve Tavan Matrahları

-

Reeskont ve Avans İşlemlerinde Uygulanan Faiz Oranları

-

Sakatlık (Engelli) İndirim Oranları ve Engelli ve Eski Hükümlü Çalıştırma Oranları

-

Sigorta Primine Tabi Tutulmayacak Yemek Parası ile Çocuk ve Aile Zammı Tablosu

-

SGK 4/1A Belge Türleri

-

SGK 4/1A Belge Türleri ve Prim Oranları

-

SGK Eksik Gün Nedenleri

-

SGK İşten Çıkış Kodları

-

SGK Primine Tabi Olan – Olmayan Kazançlar

-

SGK Yemek Muafiyeti

-

SM, SMMM ve YMM Asgari Ücret Tarifesi

-

Tahakkuktan Vazgeçme (VUK Mükerrer Md. 115)

-

Yol Yardımı – Taşıma (Ulaşım Bedeli) GV. Muafiyeti Tutarı (GÜNCEL)

-

TEFE Oranları ( 1994/100 )

-

Tevkifat Oranları

-

Türk Ticaret Kanunu’na Göre Uygulanacak İdari Para Cezaları

-

Ücretlerde Damga Vergisi Oranı

-

Usulsüzlük Cezaları (VUK Md. 352)

-

Veraset ve İntikal Vergisi İstisna Miktarları ( V. İ.V.K. MAD: 4-b,d,e)

-

VUK’da Kanuni ve İdari Süreler

-

VUK Gereğince Düzenlenen Belgeler ve Bu Belgeleri Düzenlemek Zorunda Olan Mükellefler

-

Yatırım Teşvik Uygulamalarında Bölgeler ve Bölgeler Kapsamındaki İller

-

Yazar Kasa Fişi Kesme Sınırı

-

Yemek Yardımı Muafiyeti (Gelir Vergisi Yönünden)

-

Yeniden Değerleme Oranı

-

Yıllar İtibariyle Asgari Ücretler

-

Yıllık Ücretli İzin

-

Yurtdışı Gündelikler

-

Yurt Dışı Çıkış Yasağı Haddi ( Sınırı )

-

Yürürlük Tarihlerine Göre Gecikme Zammı

-

Yürürlük Tarihlerine Göre Tecil Faizi

-

Zorunlu BES ( Bireysel Emeklilik )

-

Türk Lirası Cinsinden Yapılan İşlemlerin Yuvarlaması

-

Bilirkişilik Asgari Ücret Tarifesi

-

İŞKUR İdari Para Cezaları

-

[/vc_column_text][vc_separator style=”shadow” border_width=”5″][/vc_column][/vc_row][vc_row el_id=”4817″][vc_column][vc_column_text css=””]

6735 Sayılı Uluslararası İşgücü Kanunda Yer Alan İdari Para Cezaları (GÜNCEL)

| 6735 Sayılı Uluslararası İşgücü Kanunu İPC | Tıklayınız |

5510 Sayılı Kanun İdari Para Cezaları (GÜNCEL)

| 5510 Sayılı Kanun İdari Para Cezaları | Tıklayınız |

6331 Sayılı İş Sağlığı ve Güvenliği Kanunu İdari Para Cezaları (GÜNCEL)

| 6331 Sayılı İş Sağlığı ve Güvenliği Kanunu İPC | Tıklayınız |

Kaynak: ÇSGB

Aile ve Çocuk Yardımları (Muafiyetler) (GÜNCEL)

|

01 Ocak / 31 Aralık SGK Çocuk Yardımı İstisna Tutarı = 520,11 (1 Çocuk İçin) (SGK’da 2 Çocuğa Kadar İstisna Uygulanır) SGK Aile Yardımı İstisna Tutarı = 2.600,55 01 Ocak / 30 Haziran GV Çocuk Yardımı İstisnası ( 0-6 Yaş Grubu) (500 x (1,012556) = 506,28 GV Çocuk Yardımı İstisnası (6 Yaş Üzeri) (250 x (1,012556) = 253,14 (GV Yardımı İstisnasında Çocuk Sınırı Yoktur) |

Amortismanlar (GÜNCEL)

| VUK, 330, 339, 365, 389, 399 Sayılı Tebliğler Birleştirilmiş Halde | Tıklayınız |

Binek Otomobil Kiralanma/Satın Alma Gider Kısıtlaması ve Amortisman (GÜNCEL)

| Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin | 37.000 |

|

e) 40 ıncı maddesinin birinci fıkrasının; – (1) numaralı bendinde yer alan kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 37.000 TL, gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 990.000 TL, – (7) numaralı bendinde yer alan amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 1.100.000 TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde 2.100.000 TL, |

Arızi Kazançlara İlişkin İstisna (GVK Md. 82) (GÜNCEL)

| 193 Sayılı Kanunun 82 nci maddesinin ikinci fıkrasında yer alan arızi kazançlara ilişkin istisna tutarı | 280.000 |

Asgari Geçim İndirimi (GÜNCEL)

| Asgari Geçim İndirimi Tutarları – 01/01/2022 Tarihinden İtibaren Tamamen Kaldırıldı |

Asgari Ücret (GÜNCEL)

| 16 Yaşından Büyükler için (Brüt) | 26.005,50 |

Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Karar (GÜNCEL)

| Karar İçin Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar | Tıklayınız |

Basit Usule Tabi Olmanın Genel Şartlarından Olan İşyeri Kira Bedeli (GVK 47/2) (GÜNCEL)

|

193 Sayılı Kanunun 47 nci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı; (Basit Usulde Vergilendirilen Mükelleflerin Aşmaları Durumunda Gerçek Usulde vergilendirilecekleri Yıllık Kira Bedeli Tutarı sınırı) f) 47 nci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan yıllık kira bedeli toplamı; – Büyükşehir belediye sınırları içinde 79.000 TL, – Diğer yerlerde 48.000 TL, Esaslar Hakkında Gelir Vergisi Genel Tebliği (Seri No: 320)’yi Okumak İçin Tıklayınız |

Basit Usule Tabi Olmanın Özel Şartlarını Belirleyen Hadler (GVK 48 md) (GÜNCEL)

|

193 Sayılı Kanunun 48 inci maddesinin birinci fıkrasında yer alan hadler; – (1) numaralı bent için (Basit Usulde Vergilendirilen Mükelleflerden Satın aldıkları malları olduğu gibi veya işledikten sonra satanların aşmaları durumunda gerçek usulde vergilendirilmelerinin Sınırı) 990.000 TL ve 1.580.000 TL, – (2) numaralı bent için (Basit Usulde Vergilendirilen Mükelleflerden Alım Satım dışındaki işlerle uğraşanların aşmaları durumunda gerçek usulde vergilendirilmelerinin Sınırı) 480.000 TL, – (3) numaralı bent için (Basit Usulde Vergilendirilen Mükelleflerden Alım Satım ve diğer işlerin birlikte yapılması (Yıllık Satış Tutarı+İş Hâsılatı) durumunda gerçek usulde vergilendirilmelerinin Sınırı) 990.000 TL, Esaslar Hakkında Gelir Vergisi Genel Tebliği (Seri No: 320)’yi Okumak İçin Tıklayınız |

Bankaların Karşılıksız Çeklerde Ödeme Yükümlülüğü Tutarı (GÜNCEL)

| Bankaların Karşılıksız Çeklerde Ödeme Yükümlülüğü | Tıklayınız |

Beyanname Verme ve Ödeme Süreleri (GÜNCEL)

| Beyanname Verme ve Ödeme Süreleri | Tıklayınız |

Beyannamelerinin İmzalattırılması Zorunluluğuna İlişkin Tutarlar (GÜNCEL)

| Beyannamelerinin İmzalattırılması Zorunluluğu | Tıklayınız |

Bilanço Hesabı Esasına Göre Defter Tutma Hadleri (VUK Mükerrer MD. 177 ) ve Sınıf Değiştirme Hadleri (GÜNCEL)

|

1-Yıllık – Alış Tutarı 2.000.000. TL – Satış Tutarı 2.800.000. TL 2-Yıllık Gayri Safi İş Hasılatı 990.000. TL 3-İş Hasılatının Beş Katı İle Yıllık Satış Tutarının Toplamı 2.000.000. TL |

Bildirim ve Süreler (GÜNCEL)

| İşe Başlama, Adres Değişikliği, Yazar Kasa, Nakil, Ölüm | Tıklayınız |

Bilgi Vermekten Çekinenler İle 256, 257 ve Mükerrer 257 nci Madde Hükmüne Uymayanlar İçin Ceza Tutarları (VUK) (GÜNCEL)

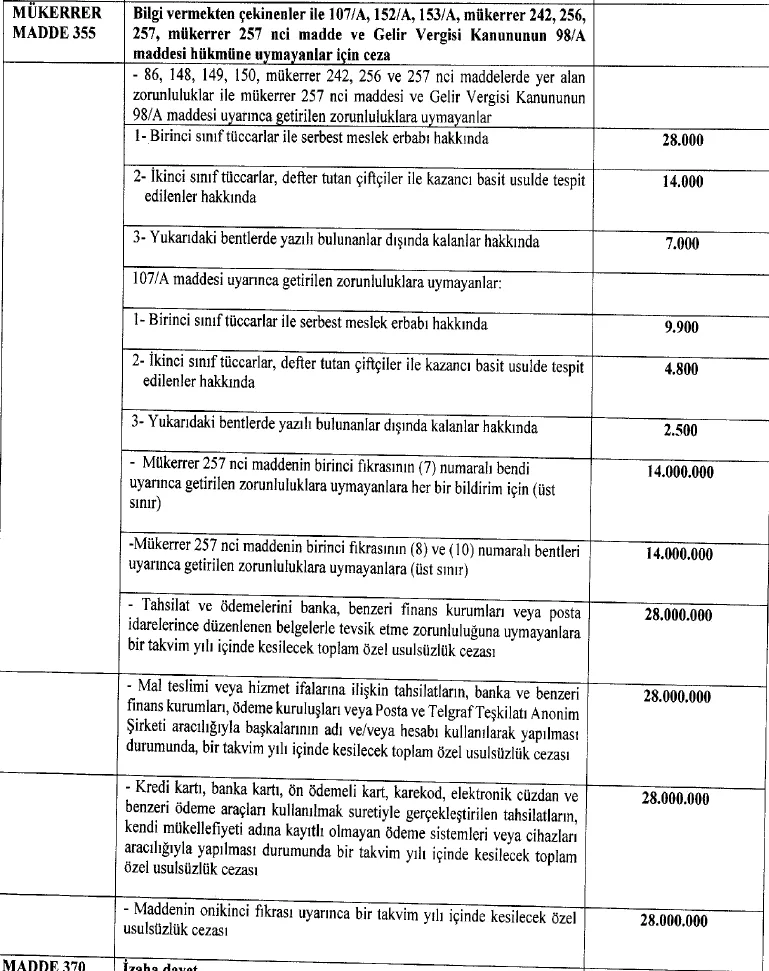

| Ceza Tutarları | Tıklayınız |

{kind=link}

Büyükşehir Belediyesi Olan İller Listesi (GÜNCEL)

| Adana – Ankara – Antalya – Aydın – Balıkesir – Bursa – Denizli – Diyarbakır – Erzurum – Eskişehir – Gaziantep – Hatay – İstanbul – İzmir – KahramanMaraş – Kayseri – Kocaeli – Konya – Malatya – Manisa – Mardin – Mersin – Muğla – Ordu -Sakarya – Samsun – ŞanlıUrfa – Tekirdağ – Trabzon – Van) |

Cenaze Ödeneği (GÜNCEL)

| Cenaze Ödeneği | 4.888,00 TL |

Çevre Temizlik Vergileri (GÜNCEL)

| Çevre Temizlik Vergileri | Tıklayınız |

Çıraklar İçin Asgari Ücret (GÜNCEL)

|

01 Ocak / 31 Aralık Çıraklara Ödenecek Ücret ve Aday Çırak, Çırak ve |

13.002,90 |

Dava Açma Süreleri (GÜNCEL)

| Vergi Ceza İhbarnamesine, İtirazi kayıtla verilen beyannameye ait tahakkuk… | Tıklayınız |

Damga Vergisi Oranları (1. Sayılı Tablo) (GÜNCEL)

| Damga Vergisi Oranları (Beyannameler, Muhtasar, KDV, Kira Kontratı vb.) | Tıklayınız |

(3) 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2025 tarihinden itibaren 24.477.478,90 Türk Lirası olmuştur.

Damga Vergisine Tabi Kağıtlar (I Sayılı Tablo) (GÜNCEL)

| Damga Vergisine Tabi Kağıtlar (I Sayılı Tablo) ve Oranları | Tıklayınız |

Değer Artışı Kazançlarına İlişkin İstisna Tutarı (Mükerrer 80) (GÜNCEL)

| 193 Sayılı Kanunun Mükerrer 80 inci maddesinin üçüncü fıkrasında yer alan değer artışı kazançlarına ilişkin istisna tutarı | 120.000 |

Değerli Kağıt Bedelleri (Harçlar) (GÜNCEL)

| Noter Kağıtları, Pasaportlar, Nüfus Cüzdanı, Sürücü Belgesi | Tıklayınız |

Değerli Konut Vergisi Oranları (GÜNCEL)

1319 sayılı Kanunun 44 üncü maddesinde yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırlarının tespiti

2025 yılında uygulanacak olan, 1319 sayılı Kanunun 44 üncü maddesinin ikinci fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları, 2024 yılına ait değerlerin 2024 yılı için belirlenen yeniden değerleme oranının yarısı olan (%43,93/2=) %21,965 (yirmi bir virgül dokuz yüz altmış beş) oranında arttırılması suretiyle;

15.709.000 TL ile 23.564.000 TL arasında olanlar (bu tutar dahil)

15.709.000 TL’yi aşan kısmı için (Binde 3)

31.421.000 TL’ye kadar olanlar (bu tutar dahil) 23.564.000 TL’si için

23.565 TL, fazlası için (Binde 6)

31.421.000 TL’den fazla olanlar 31.421.000 TL’si için 70.707 TL,

fazlası için (Binde 10)

olarak tespit edilmiştir.

olarak tespit edilmiştir. Emlak Vergisi Kanunu Genel Tebliği (Seri No: 86)

Demirbaş ve Amortisman Sınırı (GÜNCEL)

| Doğrudan Gider Yazılacak Demirbaş ve Peştemallıklar | 9.900 |

Dijital Hizmet Vergisi Oranı (GÜNCEL)

| Dijital Hizmet Vergisi Oranı | %7,5 |

Doğum Yardımı (GÜNCEL)

| 1 Çocuk İse | 300,00 |

| 2 Çocuk İse | 400,00 |

| 3 Çocuk İse | 600,00 |

7 Nisan 2015 tarihli ve 29319 sayılı Resmi Gazete’de yayımlanan Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 16’ncı maddesi ile 633 sayılı Aile ve Sosyal Politikalar Bakanlığı’nın Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye eklenen Ek Madde.

Doğum Yardımı Yönetmeliği İçin Tıklayınız (Mevzuat Tarihi: 10/04/2025)

Ek Mali Tablo Verilmesinin Sınırı (GÜNCEL)

| Ek Mali Tablo Verilmesinin Sınırı | Tıklayınız |

Emlak Vergisi Oranları (GÜNCEL)

| EMLAK VERGİSİ ORANLARI |

3030 Sayılı Kanunun uygulandığı büyükşehir belediyesi sınırları ve mücavir alanlar için |

Normal Oranlar |

| Binalarda (meskenlerde) | Binde 2 | Binde 1 |

| Binalarda (diğerlerinde) | Binde 4 | Binde 2 |

| Arsalarda | Binde 6 | Binde 3 |

| Arazilerde | Binde 2 | Binde 1 |

Emzirme Ödeneği (GÜNCEL)

| Emzirme Ödeneği | 1.238,00 TL |

En Az Ceza Haddi (VUK Md. 343) (GÜNCEL)

| Damga Vergisinde | 120 |

| Diğer Vergilerde | 240 |

Fatura Kullanma Mecburiyeti (GÜNCEL)

| Fatura Kesme Mecburiyeti | 9.900 |

Fatura ve Benzeri Evrak Verilmemesi ve Alınmaması ile Diğer Şekil Usul Hükümlerine Uyulmaması (GÜNCEL)

Elektronik belge olarak düzenlenmesi gerekenler de dahil olmak üzere fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzunun verilmemesi, alınmaması, bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlenmesi, bu belgelerin hiç düzenlenmemiş sayılması

| 1. Tespit | 14.000 |

| Bir takvim yılı içinde her bir belge nevine ilişkin olarak kesilecek toplam ceza | 14.000.000 |

Form BA – BS (GÜNCEL)

| Form Ba/Form Bs Bildirimlerinde Yeni Düzenleme İçin | Tıklayınız |

Geçici Vergi Oranları (GÜNCEL-Açıklamaları Okuyunuz)

| Gelir Vergisi Mükelleflerinde (2006 I. Dönemden itibaren) | 15 |

| Kurumlar Vergisi Mükelleflerinde |

20 |

|

Açıklamalar … Ayrıca, 7316 sayılı Kanunun 14 üncü maddesinin (c) bendiyle, söz konusu geçici 13 üncü maddenin, -1/7/2021 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 1/1/2021 tarihinden itibaren başlayan vergilendirme dönemine (özel hesap dönemi tayin edilen kurumlar için 1/1/2021 tarihinden itibaren başlayan hesap dönemine) ait kurum kazançları için geçerli olmak üzere yayımı tarihinde yürürlüğe gireceği, -Bu oranların özel hesap dönemi tayin edilen kurumlar için ilgili yıl içinde başlayan hesap dönemlerine ait kazançlara uygulanacağı belirtilmiştir. Bu kapsamda, kurumlar vergisi mükelleflerinin 1/1/2021 tarihinden itibaren başlayan vergilendirme dönemleri için 1/7/2021 tarihinden itibaren verilmesi gereken yıllık/geçici kurumlar vergisi beyannamelerinde beyan edilen matrahlarına %25 oranında kurumlar vergisi/geçici vergi uygulanacaktır. 2022 hesap dönemine ait kurum kazançları üzerinden ise %23 oranında kurumlar vergisi alınacaktır. Dolayısıyla, geçici vergi oranı, hesap dönemi olarak takvim yılını kullanan mükelleflerde 1/1/2021 tarihinden itibaren başlayan 2021 hesap döneminin ikinci geçici vergi döneminden itibaren %25 oranında; kendilerine özel hesap dönemi tayin edilmiş olan mükelleflerde ise 1/1/2021 tarihinden itibaren başlayan hesap dönemlerine ilişkin olarak 1/7/2021 tarihinden itibaren verilmesi gereken geçici vergi beyannamelerinde %25 olarak uygulanacaktır.” |

|

Gelir Vergisi Tarifesi (GÜNCEL)

(Ücretliler)

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife

| 158 .000 TL’ye kadar | % 15 | |

| 330 .000 TL’nin | 158.000 TL’si için 23.700 TL fazlası | % 20 |

| 1.200.000 TL’nin | 330.000 TL’si için 58.100 TL, fazlası | % 27 |

| 4.300.000 TL’nin | 1.200.000 TL’si için 293.000 TL, fazlası | % 35 |

| 4.300.000 TL’den fazlasının | 4.300.000 TL’si için 1.378.000 TL, fazlası | % 40 |

Gelir Vergisi Tarifesi (GÜNCEL)

(Diğer)

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife

| 158.000 TL’ye kadar | % 15 |

| 330.000 TL’nin 158.000 TL’si için 23.700 TL, fazlası | % 20 |

| 800.000 TL’nin 330.000 TL’si için 58.100 TL, fazlası | % 27 |

| 4.300.000 TL’nin 800.000 TL’si için 185.000 TL, fazlası | % 35 |

| 4.300.000 TL’den fazlasının 4.300.000 TL’si için 1.410.000 TL, fazlası | % 40 |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”katilim”][vc_column][vc_column_text css=””]

Geri Kazanım Katılım Payı Tutarları ve Dönemleri (GÜNCEL)

|

Geri Kazanım Payı Tutarları a) Birinci dönem; Ocak-Şubat-Mart. |

|

| Ürün Cinsleri ve Katılım Payı Tutarları | Tıklayınız |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”harcirah-gv-istisna”][vc_column][vc_column_text css=””]

Harcırah Tutarları ve Gelir Vergisi İstisnaları (GÜNCEL)

|

1.1.2025-30.06.2025 Dönemi İçin Geçerli Brüt Aylık Tutarı (TL) |

Vergiden İstisna Gündelik Tutarı (TL) | |

| 25.467,70 | TL ve fazlası | 686,00 |

| 25.285,44 – | 25.467,69 TL arası | 680,00 |

| 23.665.35 – | 25.285.43 TL arası | 650,00 |

| 20.830,19 – | 23.665.34 TL arası | 635,00 |

| 16.774,90 – | 20.830,18 TL arası | 610,00 |

| 16.774.89 | TL ve daha azı | 600,00 |

İhbar Bildirim Süreleri (GÜNCEL)

| Hizmet Süresi 6 aydan az sürmüş işçi için | 2 hafta |

| Hizmet Süresi 6 aydan 1.5 yılı kadar sürmüş işçi için | 4 hafta |

| Hizmet süresi 1.5 yıldan 3 yıla kadar sürmüş işçi için | 6 hafta |

| Hizmet süresi 3 yıldan fazla sürmüş işçi için | 8 hafta |

İlçe Listesi (GÜNCEL)

| Türkiye İlçe Listesi | Tıklayınız |

İşçilik Maliyetleri (GÜNCEL)

01 Ocak / 31 Aralık

| Asgari Ücretli İşçinin İşverene Maliyeti |

| Asgari Ücret Karşılaştırması |

| Kapıcı Ücret Hesaplamaları |

| Kapıcı-Emekli Ücret Hesaplamaları |

| Emekli Ücret Hesaplaması |

İş Kanunu (4857) İdari Para Ceza Maddeleri (GÜNCEL)

| 4857 Sayılı Kanun İPC Maddeleri | Tıklayınız |

| 4857 Sayılı Kanun İPC Tutarları (Çalışma Bakanlığı’ndan Alıntı) | Tıklayınız |

İşçi Özlük Dosyasında Bulunması Gereken Evraklar (GÜNCEL)

| İşçi Özlük Dosyasında Bulunması Gereken Evraklar | Tıklayınız |

İşsizlik Sigortası Oranları (GÜNCEL)

| İşçi Payı | 1 |

| İşveren Payı | 2 |

| Devlet Payı | 1 |

İşverenler Tarafından Sigortalılar İçin Özel Sağlık Sigortalarına ve BES Sistemine Ödenen Özel Sağlık Sig. P. ve BES Katkı Payları SGK Muafiyeti (GÜNCEL)

| Özel Sağlık Sigortası ve BES SGK Muafiyeti | Tıklayınız |

Kalkınmada Birinci Derecede Öncelikli Yöreler (GÜNCEL)

| Kalkınmada Birinci Derecede Öncelikli Yöreler | Tıklayınız |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”kanuni-faiz”][vc_column][vc_column_text css=””]

Kanuni Faiz ve Temerrüt Faiz Oranları (GÜNCEL)

| Kanuni Faiz ve Temerrüt Faiz Oranları | Tıklayınız |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”kapici-maas”][vc_column][vc_column_text css=””]

Kapıcı Maaş Hesabı (İşverene Maliyeti) (GÜNCEL)

1 Ocak /31 Aralık

| Kapıcı Çalışanın Asgari Ücret Üzerinden İşverene Maliyeti | Tıklayınız |

Kısmi KDV Tevkifat Oranları (GÜNCEL)

| Kısmi KDV Tevkifat Oranları | Tıklayınız |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”kidem-tazminati-tavani”][vc_column][vc_column_text css=””]

Kıdem Tazminatı Tavanı (GÜNCEL)

| 01 Ocak – 30 Haziran kıdem tazminatı tavanı | Tıklayınız |

Kira Stopajı Oranı (GÜNCEL)

| Kiralarda Stopaj Oranı (01.01.2007 Tarihinden İtibaren) | Yüzde 20 |

KKTC’ye Yapılacak Yolculuklarda Verilecek Gündelikler (GÜNCEL)

| Kuzey Kıbrıs Türk Cumhuriyeti ile Yurtdışı Gündelikleri | Tıklayınız |

Konaklama Vergisi Oranı (GÜNCEL)

|

Konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, katma değer vergisi hariç, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır. 1 Nisan 2020 tarihinden 31 Aralık 2020 tarihine kadar %1, 01 Ocak 2021 tarihinden sonra %2 |

Yüzde 2 |

m2 İnşaat Maliyet Bedelleri (GÜNCEL)

| Bina Metrekare Normal İnşaat Maliyet Bedelleri | Tıklayınız |

Mal ve Hizmet Tedarikinde Alacaklıya Yapılan Geç Ödemelere İlişkin Temerrüt Faiz Oranı (TTK 1530/7 Md.) (GÜNCEL)

| Yıllar İtibarıyla Oranlar | Tıklayınız |

Mesken Kira Gelirlerinde İstisna (GÜNCEL)

| 193 Sayılı Kanunun 21 inci maddesinin birinci fıkrasında yer alan mesken kira gelirleri için | 47.000 |

Motorlu Taşıtlar Vergisi Tarifeleri (GÜNCEL)

| Motorlu Taşıtlar Vergisi Tarifeleri | Tıklayınız |

Nispi Harç Oranları ve Maktu Harçlar (GÜNCEL)

| Nispi Harç Oranları ve Maktu Harçlar (1 Sayılı Tarife) | Tıklayınız |

Prime Esas Kazanç Taban ve Tavan Matrahları (GÜNCEL)

1 Ocak / 31 Aralık

| TABAN | 26.005,50 |

| (866,85×7.5=6.501,×38) TAVAN | 195.041,40 |

Reeskont ve Avans İşlemlerinde Uygulanan Faiz Oranları (GÜNCEL)

| TCMB Reeskont ve Avans İşlemlerinde Uygulanan Faiz Oranları | Tıklayınız |

Sakatlık (Engelli) İndirim Tutarları ve Engelli ve Eski Hükümlü Çalıştırma Oranları (GÜNCEL)

| – Birinci derece engelliler için (Çalışma Gücünün Asgari %80’ini Kaybetmiş) | 9.900 |

| – İkinci derece engelliler için (Çalışma Gücünün Asgari %60 – 79 arasında Kaybetmiş) | 5.700 |

| – Üçüncü derece engelliler için (Çalışma Gücünün Asgari %40 – 59 arasında Kaybetmiş) | 2.400 |

Yurtiçinde İşe Yerleştirme Hizmetleri Hakkında Yönetmelik

…

Çalıştırma yükümlülüğü

MADDE 10 – (Değişik:RG-6/12/2012-28489)

(1) İşverenler;

a) 50 veya daha fazla işçi çalıştırdıkları, özel sektör işyerlerinde yüzde üç (Değişik ibare:RG-2/8/2013-28726) engelli, kamu işyerlerinde ise yüzde dört (Değişik ibare:RG-2/8/2013-28726) engelli ile yüzde iki eski hükümlü veya (Değişik ibare:RG-18/8/2017- 30158) 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu veya 16/6/1927 tarihli ve 1076 sayılı Yedek Subaylar ve Yedek Askeri Memurlar Kanunu kapsamına giren ve askerlik hizmetini yaparken 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanununun 21 inci maddesinde sayılan terör olaylarının sebep ve tesiri sonucu malul sayılmayacak şekilde yaralanan işçiyi,

b) Tarım ve orman işlerinin yapıldığı işyerlerinde 51 veya daha fazla işçi çalıştırdıkları özel sektör işyerlerinde yüzde üç(Değişik ibare:RG-2/8/2013-28726)engelli, kamu işyerlerinde ise yüzde dört (Değişik ibare:RG-2/8/2013-28726) engelli ile yüzde iki eski hükümlü veya (Değişik ibare:RG-18/8/2017- 30158) 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu veya 16/6/1927 tarihli ve 1076 sayılı Yedek Subaylar ve Yedek Askeri Memurlar Kanunu kapsamına giren ve askerlik hizmetini yaparken 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanununun 21 inci maddesinde sayılan terör olaylarının sebep ve tesiri sonucu malul sayılmayacak şekilde yaralanan işçiyi meslek, beden ve ruhi durumlarına uygun işlerde çalıştırmakla yükümlüdürler.

*.*

Çocuklar İçin Özel Gereksinim Değerlendirmesi Hakkında Yönetmelik

| MEVZUATLA UYUM ARANDIĞINDA KULLANILACAK TABLO | Derecesi | ||

| Özel Gereksinim Kodu | Özel Gereksinim Düzeyi | Engel Oranı (%) | |

| 1 | Özel gereksinimi vardır (ÖGV) | 20-39 | – |

| 2 | Hafif düzeyde ÖGV | 40-49 | III |

| 3 | Orta düzeyde ÖGV | 50-59 | III |

| 4 | İleri düzeyde ÖGV | 60-69 | II |

| 5 | Çok ileri düzeyde ÖGV | 70-79 | II |

| 6 | Belirgin özel gereksinimi vardır (BÖGV) | 80-89 | I |

| 7 | Özel koşul gereksinimi vardır (ÖKGV) | 90-99 | I |

[/vc_column_text][/vc_column][/vc_row][vc_row el_id=”yemek-parasi-aile-zammi”][vc_column][vc_column_text css=””]

Sigorta Primine Tabi Tutulmayacak Yemek Parası (GÜNCEL)

| SGK Genelgesi 2024/17 | Tıklayınız |

SGK 4/1A Belge Türleri (GÜNCEL)

| SGK 4/1A Belge Türleri | Tıklayınız |

SGK 4/1A Belge Türleri ve Prim Oranları (GÜNCEL)

| SGK 4/1A Belge Türleri ve Prim Oranları | Tıklayınız |

SGK Eksik Gün Nedenleri (GÜNCEL)

| SGK Eksik Gün Nedenleri | Tıklayınız |

SGK İşten Çıkış Kodları (GÜNCEL)

| SGK İşten Çıkış Kodları | Tıklayınız |

SGK Primine Tabi Olan – Olmayan Kazançlar (GÜNCEL)

| İlgili Bilgiler İçin | Tıklayınız |

SGK Yemek Muafiyeti (GÜNCEL)

| SGK Günlük Yemek İstisnası | 158,00 |

SM, SMMM ve YMM Asgari Ücret Tarifesi (GÜNCEL)

| SMMM – YMM Asgari Ücret Tarifesi | Tıklayınız |

Tahakkuktan Vazgeçme (VUK Mükerrer Md. 115) (GÜNCEL)

| Mükerrer 115. md. Tahakkuktan Vazgeçme | 280 TL |

Yol Yardımı – Taşıma (Ulaşım Bedeli) GV. Muafiyeti Tutarı (GÜNCEL)

| ç) 23 üncü maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı | 126 TL |

TEFE Oranları (1994/100) (GÜNCEL)

| Toptan Eşya Fiyat Endeksleri | Tıklayınız |

Tevkifat Oranları (GÜNCEL)

| Gelir Vergisi Kanunu Madde 94 | Tıklayınız |

Türk Ticaret Kanunu’na Göre Uygulanacak İdari Para Cezaları (GÜNCEL)

| 6102 Sayılı Türk Ticaret Kanunu İdari Para Cezaları | Tıklayınız |

Ücretlerde Damga Vergisi Oranı (GÜNCEL)

| Ücretlerde Damga Vergisi | Binde 7,59 |

Usulsüzlük Cezaları (VUK Md. 352) (GÜNCEL)

Usulsüzlük dereceleri ve cezaları (Kanuna bağlı cetvel)

| I ve II. Derece Usulsüzlük Cezaları | Tıklayınız |

Veraset ve İntikal Vergisi İstisna Miktarları ( V. İ.V.K. MAD: 4-b,d,e) (GÜNCEL)

…

(3) Buna göre, 1/1/2025 tarihinden itibaren 7338 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b), (d) ve (e) bentlerinde yer alan istisna tutarları;

– Evlatlıklar dâhil, füruğ ve eşten her birine isabet eden miras hisselerinde 2.316.628 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 4.636.103 TL),

– İvazsız suretle meydana gelen intikallerde 53.339 TL,

– Para ve mal üzerine düzenlenen yarışma ve çekilişler ile 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarında kazanılan ikramiyelerde 53.339 TL,

olarak dikkate alınacaktır.

…

(2) Buna göre, 1/1/2025 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır.

| Matrah | Verginin Oranı (%) | |

| Veraset Yoluyla İntikallerde | İvazsız İntikallerde | |

| İlk 2.400.000 TL için | 1 | 10 |

| Sonra gelen 5.700.000 TL için | 3 | 15 |

| Sonra gelen 12.000.000 TL için | 5 | 20 |

| Sonra gelen 24.000.000 TL için | 7 | 25 |

| Matrahın 44.100.000 TL’yi aşan bölümü için | 10 | 30 |

VUK’da Kanuni ve İdari Süreler (GÜNCEL)

| Vergi Usul Kanununda Kanuni ve İdari Süreler | Tıklayınız |

VUK Gereğince Düzenlenen Belgeler ve Bu Belgeleri Düzenlemek Zorunda Olan Mükellefler (GÜNCEL)

| Belgeler ve Bu Belgeleri Düzenlemek Zorunda Olan Mükellefler | Tıklayınız |

Yatırım Teşvik Uygulamalarında Bölgeler ve Bölgeler Kapsamındaki İller (GÜNCEL)

| Bölgeler ve Bölgeler Kapsamındaki İller | Tıklayınız |

Yazar Kasa Fişi Kesme Sınırı (GÜNCEL)

| Perakende Satış Fişi ve Yazar Kasa Fişi Düzenleme Sınırı | 9.900. TL |

Yemek Yardımı Muafiyeti (Gelir Vergisi Yönünden) (GÜNCEL)

| 193 Sayılı Kanunun c) 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedeline ilişkin istisna tutarı | 240 TL |

Yeniden Değerleme Oranı (GÜNCEL)

| Yeniden Değerleme Oranı – (Vergi Usul Kanunu Genel Tebliği (Sıra No: 574) | Yüzde 43,93 |

Yıllar İtibariyle Asgari Ücretler (GÜNCEL)

| 1974 Yılından Günümüze Asgari Ücretler | Tıklayınız |

Yıllık Ücretli İzin (GÜNCEL)

Kanun No: 6552

Kabul Tarihi: 10 Eylül 2014

…

MADDE 5 – 4857 sayılı Kanunun 53 üncü maddesinin dördüncü fıkrasına aşağıdaki cümle eklenmiştir.

“Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanır.”

…

| Hizmet süresi Bir yıldan beş yıla kadar (beş yıl dahil) | 14 Gün |

| Hizmet Süresi Beş yıldan fazla onbeş yıldan az olanlara | 20 Gün |

| Hizmet süresi Onbeş yıl (dahil) ve daha fazla olanlara 15 yıl ve daha fazla olanlar | 26 Gün |

| Onsekiz ve daha küçük yaştaki işçilerle elli ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi | En az 20 Gün |

Yurt Dışı Çıkış Yasağı Haddi (Sınırı) (GÜNCEL)

Yurt dışı çıkış tahdidi:

Madde 36 /A – (Ek: 4/6/2008-5766/5 md.; Mülga: 13/2/2011-6111/165 md.)

Yürürlük Tarihlerine Göre Gecikme Zammı (GÜNCEL)

| Yürürlük Tarihlerine Göre Tecil Faizi | Tıklayınız |

Yürürlük Tarihlerine Göre Tecil Faizi (GÜNCEL)

| Yürürlük Tarihlerine Göre Tecil Faizi | Tıklayınız |

Zorunlu BES (GÜNCEL)

| Prime Esas Kazancın veya Emeklilik Keseneğine Esas Aylık Tutarın | Yüzde 3 |

İŞKUR İdari Para Cezaları (GÜNCEL)

| İŞKUR İPC | Tıklayınız |

Bilirkişilik Asgari Ücret Tarifesi (GÜNCEL)

| Bilirkişilik Asgari Ücret Tarifesi | Tıklayınız |

Türk Lirası Cinsinden Yapılan İşlemlerin Yuvarlaması (GÜNCEL)

5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanunun 2 nci maddesinin ikinci fıkrasında “Türk Lirası değerlerinin Türk Lirasına dönüşüm işlemlerinin ve Türk Lirası cinsinden yapılan işlemlerin sonuçlarında yarım Kuruş ve üzerindeki değerlerin bir Kuruşa tamamlanacağı ve yarım Kuruşun altındaki değerlerin dikkate alınmayacağı” hükme bağlanmıştır.

Hazırlayan: Şaban ABACI/SMMM alo@alomaliye.com