Cihangir ÖZKÖK

Yeminli Mali Müşavir

cihangirozkok@hotmail.com

Vergi Usul Kanununda usulsüzlük, vergi kanunlarının şekle ve usule müteallik hükümlerine riayet edilmemesi olarak tanımlanmıştır. Kanun’da genel usulsüzlük ve özel usulsüzlük olmak üzere iki tür usulsüzlük düzenlemesi yer almaktadır. 7524 sayılı Kanun’la yapılan değişiklik sonrası genel usulsüzlüklerde önemsiz düzeyde olan cezalar ve özel usulsüzlük cezaları önemli miktarlarda artırılmış, birden fazla özel usulsüzlük cezası kesilmesi durumunda caydırıcılığı artırmak amacıyla her bir tespitte artan ceza uygulamasına gidilmiştir.

VUK’un 352, 353, 355 ve mükerrer 355. maddelerinde usulsüzlük ve özel usulsüzlükler ile bu usulsüzlüklere uygulanacak cezalar tek tek sayılmıştır. Usulsüzlük ve özel usulsüzlük cezaları ile ilgili 7524 sayılı Kanun’la yapılan değişiklikler de dahil olmak üzere uygulamada sıkça karşılaşılan sorular ve cevapları aşağıda yer almaktadır.

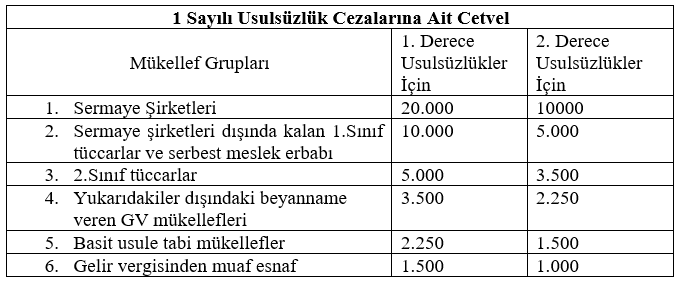

Soru 1: 7524 sayılı Kanun’la yapılan değişiklik sonrası 1. ve 2. derece usulsüzlük cezaları mükellef grupları itibariyle 2024 yılı için hangi tutarlarda uygulanmaktadır?

Cevap 1: 7524 sayılı Kanun sonrası 02.08.2024 tarihinden itibaren uygulanmak üzere mükellef guruplarına göre uygulanacak usulsüzlük cezaları şu şekildedir:

Soru 2: 7524 sayılı Kanun’la yapılan değişiklik sonrası özel usulsüzlük cezaları 2024 yılı için hangi tutarlarda uygulanmaktadır?

Cevap 2: Özel usulsüzlük cezaları 02.08.2024 tarihinden itibaren şu şekilde uygulanmaktadır:

| Ceza Konusu | Ceza Tutarı | En Az Ceza Tutarı | Azami Ceza Tutarı | İlgili Madde | ||||||||||||

| Fatura, gider pusulası vb. verilmemesi, alınmaması, gerçek meblağdan farklı meblağlara yer verilmesi, elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlenmesi ya da 227, 231 ve 234. Maddelere göre hiç düzenlenmemiş sayılması hallerinde | Meblağ veya meblağ farkının %10’u |

|

Bir takvim yılı içinde her bir belge nev’ine ilişkin olarak 10 Milyondan fazla olamaz. | VUK 353/1 | ||||||||||||

Bu bentte yer alan özel usulsüzlük cezasına tabi fiillerin, belgeleri almak zorunda olanlar tarafından, idarenin bilgisine girmeden önce belgenin düzenlenmesi gereken süreyi takip eden beş iş günü içerisinde idareye bildirilmesi durumunda, alıcı adına özel usulsüzlük cezası kesilmez. Bu belgeleri düzenlemek zorunda olanlar adına ise bu bentte yer alan özel usulsüzlük cezası üç kat olarak uygulanır. Bu bent kapsamındaki belgeler yerine bu Kanun kapsamında olmayan belgelerin düzenlenmesi halinde, belgeleri düzenlemek zorunda olanlar adına bu bentte yer alan özel usulsüzlük cezası iki kat olarak uygulanır. Bu bent kapsamındaki belgelerin yerine bu Kanun kapsamında olmayan belgelerin düzenlendiğinin belgeyi almak zorunda olanlar tarafından beş iş günü içerisinde idareye bildirildiği durumlarda, söz konusu belgeleri düzenleyenler adına bu bentte yer alan cezalar altı kat olarak uygulanır. |

||||||||||||||||

| Perakende satış fişi, ödeme kaydedici cihaz fişi, yolcu bileti, sevk ve taşıma irsaliyesi, yolcu listesi vb. düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, belgelerin aslı ile örneğinde farklı meblağlara yer verildiğinin, elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlendiğinin tespiti ya da 227. Maddeye göre hiç düzenlenmemiş sayılması hallerinde | – |

|

Her bir tespit için 1 Milyon, bir takvim yılı içinde 10 Milyon’dan fazla olamaz. | VUK 353/2 | ||||||||||||

Bu bent kapsamındaki belgelerin düzenlenmediğinin belge muhteviyatı işlemin muhatapları tarafından, idarenin bilgisine girmeden önce belgenin düzenlenmesi gereken süreyi takip eden beş iş günü içerisinde idareye bildirilmesi durumunda, belgeleri düzenlemek zorunda olanlar adına bu bentte yer alan özel usulsüzlük cezası üç kat olarak uygulanır. Bu bent kapsamındaki belgeler yerine bu Kanun kapsamında olmayan belgelerin düzenlenmesi halinde, belgeleri düzenlemek zorunda olanlar adına bu bentte yer alan özel usulsüzlük cezası iki kat olarak uygulanır. Bu bent kapsamındaki belgelerin yerine bu Kanun kapsamında olmayan belgelerin düzenlendiğinin belge muhteviyatı işlemin muhatapları tarafından beş iş günü içerisinde idareye bildirildiği durumlarda, söz konusu belgeleri düzenleyenler adına bu bentte yer alan cezalar altı kat olarak uygulanır. |

||||||||||||||||

| VUK’un 232. Maddesinde sayılanların dışında kalan kişilerin(mükellef olamayanlar) fatura, gider pusulası, müstahsil mkb., s.m.mkb., perakende satış fişi, yolcu taşıma biletleri vb. almadıklarının tespiti halinde her bir belge için | 5.000 | 5.000 | Bir takvim yılı için 50.000-TL’den fazla olamaz. | VUK 353/3 | ||||||||||||

Bu bent kapsamındaki kişiler tarafından, idarenin bilgisine girmeden önce belgenin düzenlenmesi gereken tarihi takip eden beş iş günü içerisinde belgenin düzenlenmediğinin idareye bildirilmesi durumunda, bunlar adına özel usulsüzlük cezası kesilmez. |

||||||||||||||||

| Günlük kasa defteri, günlük perakende satış ve hasılat defteri ile MB tarafından tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin; işyerinde bulundurulmaması, bu defterlere yazılması gereken işlemlerin günü gününe deftere kayıt edilmemesi veya yoklama ve incelemeye yetkili olanlara istendiğinde ibraz edilmemesi halleri ile vergi kanunlarının uygulanması bakımından levha bulundurma veya asma zorunluluğu bulunan mükelleflerin bu zorunluluğa uymamaları halinde her tespit için | 10.000 | 10.000 | YOK | VUK 353/4 | ||||||||||||

| VUK’a göre belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara | 65.000 | 65.000 | YOK | VUK 353/6 | ||||||||||||

| VUK’un 8. maddesinde yer verilen vergi kimlik numarası uygulaması mecburiyetine uymaksızın işlem yapanlara her bir işlem için | 10 Milyon | 10 Milyon | YOK | VUK 353/7 | ||||||||||||

| Belge basımı ile ilgili bildirim görevini belirlenen sürede yerine getirmeyen ya da bildirimi eksik veya hatalı yapan matbaa işletmecilerine | 6.600 | 6.600 | Bir takvim yılı içinde 1.300.000 TL’den fazla olamaz. | VUK 353/8 | ||||||||||||

| Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durmayan aracın sahibi adına | 15.000 | 15.000 | YOK | VUK 353/10 | ||||||||||||

| Bu Kanunun mükerrer 227 nci maddesi uyarınca tasdik kapsamına alınan konularda yeminli mali müşavir tasdik raporunun aynı maddede belirtilen sürede ibraz edilmemesi durumunda, tasdik raporu ibraz şartı getirilen mükellef adına | Yararlanılması tasdik raporunun ibrazı şartına bağlanan tutarın %5’i | 230.000 | 2.300.000 | VUK 353/11 | ||||||||||||

| Bilgi vermekten çekinenler ile 256, 257 ve Mükerrer 257. Madde ve GVK 98/A maddesi uyarınca getirilen zorunluluklara uymayanlara | 1. Sınıf ve S.Meslek için | 20.000 | YOK | VUK Mük.355 | ||||||||||||

| 2. Sınıf ve Basit Usul | 10.000 | |||||||||||||||

| Diğerleri | 5.000 | |||||||||||||||

| VUK’un 107/A maddesinde geçen E-tebligata ilişkin hükümlere uymayanlara | 1. Sınıf ve S.Meslek için | 6.900 | YOK | VUK Mük.355 | ||||||||||||

| 2. Sınıf ve Basit Usul | 3.400 | |||||||||||||||

| Diğerleri | 1.800 | |||||||||||||||

| Aracı hizmet sağlayıcılara ilişkin bildirim, bilgi, muhafaza ve ibraz zorunluluğuna uymama | 1. Sınıf ve S.Meslek için | 20.000 | Her bir bildirim için en fazla 10 Milyon | VUK Mük.355 | ||||||||||||

| 2. Sınıf ve Basit Usul | 10.000 | |||||||||||||||

| Diğerleri | 5.000 | |||||||||||||||

| Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayanların her birine | %10 |

|

Bir takvim yılı içinde en fazla 20 Milyon | VUK Mük.355 | ||||||||||||

| Tevsik zorunluluğuna aykırı bir şekilde ödeme yapanların, durumu ödemeyi takip eden beş iş günü içerisinde kendiliğinden idareye bildirmesi halinde, ödemede bulunan adına özel usulsüzlük cezası kesilmez. | ||||||||||||||||

| Mal teslimi veya hizmet ifalarına ilişkin tahsilatların, banka vb. finans kurumları, ödeme kuruluşları veya PTT A.Ş. aracılığıyla başkalarının adı ve/veya hesabı kullanılarak yapılması durumunda, her bir işlem için mal teslimi veya hizmet ifasını yapanlar ile adına ve/veya hesabına ödeme yapılanlara | %10 |

|

Bir takvim yılı içinde en fazla 20 Milyon | VUK Mük.355 | ||||||||||||

| Başkasına ait POS cihazı (ödeme sistemleri veya cihazları) kullanımı halinde tahsilatı yapan mükelleflere ve kendi adına kayıtlı olan bu POS’ları kullandıranlara ayrı ayrı ve her bir işlem için | – |

|

Bir takvim yılı içinde en fazla 20 Milyon | VUK Mük.355 | ||||||||||||

Soru 3: Kesilecek özel usulsüzlük cezalarında üst sınır nasıl hesaplanmaktadır?

Cevap 3: Bazı özel usulsüzlük cezalarında üst sınır var iken bazılarında ise bulunmamaktadır.

VUK’un 353.maddesinin 1.fıkrasının 1.bendine göre; faturanın (veya maddede yazılı diğer belgeler) verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken kağıt olarak düzenlenmesi ya da bu Kanunun 227. ve 231. Maddelerine göre hiç düzenlenmemiş sayılması halinde; bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 10.000-TL’den (2024 yılı) az olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesileceği hüküm altına alınmıştır. Aynı maddenin 1.fıkrasının 2.bendinde ise bir takvim yılı içinde her bir belge nevine ilişkin olarak tespit olunan 1.bentte yazılı özel usulsüzlükler için kesilecek cezanın toplamının 2024 yılı için 10 Milyon-TL’yi geçemeyeceği belirtilerek üst sınır konulmuştur. 10 Milyon TL’lik üst sınır her bir belge türü için ayrı ayrı uygulanacaktır.

Yukarıdaki tutar sınırı 2.bentte sayılan perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenleme zorunluluğu getirilen belgelerin; düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, düzenlenen belgelerin aslı ile örneğinde farklı meblağlara yer verildiğinin veya gerçeğe aykırı düzenlendiğinin tespiti halinde her bir belge için de geçerli olup, 10.000-TL olan her bir tespitte uygulanacak özel usulsüzlük cezası her bir tespit için 1 Milyon TL’yi, bir takvim yılı içinde ise 10 Milyon TL’yi aşamayacaktır.

VUK’un mükerrer 355.maddesinin 4.fıkrasında ise; tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için bu maddeye göre uygulanan cezalardan az olmamak üzere 2024 yılında 1. Sınıf tüccarlar ile Serbest Meslek Erbabı için 20.000-TL, 2. Sınıf tüccarlar için 10.000-TL, diğerleri için 5.000-TL, işleme konu tutarın %10’u nispetinde özel usulsüzlük cezası kesileceği, ancak bu fıkra uyarınca bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamının 2024 yılı için 20 Milyon TL’yi geçemeyeceği hüküm altına alınmıştır.

Yukarıdaki farklı üç durum için geçerli üst sınır hadleri ayrı ayrı uygulanacak olup, birleştirme söz konusu olmayacaktır. Örneğin, VUK’un 353.maddesinin 1.fıkrasının 1.bendine göre; verilmesi ve alınması icab eden faturanın verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde 2024 takvim yılı için en fazla 10 Milyon TL özel usulsüzlük cezası kesilecek olup, 2.bentte yazılı sevk irsaliyesi için de ayrı olarak 10 Milyon TL’lik üst sınır uygulanacaktır. Dolayısıyla, bir takvim yılı içinde her iki belge türü için kesilebilecek toplam üst sınır 10 Milyon + 10 Milyon = 20 Milyon TL olacaktır.

Bununla birlikte, bir mükellefin yukarıdaki haller dışında, VUK’un mükerrer 355.maddesinin 4.fıkrasına göre; tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymaması halinde bu fiillerinden dolayı bir takvim yılı içinde kesilecek özel usulsüzlük cezasının toplamı 2024 yılı için 20 Milyon TL olacaktır. Aynı mükellefin hem fatura alıp vermeme, hem irsaliye düzenlememe hem de tahsilat ve ödemelerini banka üzerinden yapmama fiillerini aynı takvim yılı içerisinde gerçekleştirmesi halinde, o yıl için kesilebilecek maksimum özel usulsüzlük cezaları belirlenirken, bu üç fiil için belirlenen azami hadler ayrı ayrı uygulanacaktır. Dolayısıyla, belirtilen mükellefe yukarıda sayılan farklı fiillerinden dolayı bir takvim yılı içinde en fazla 10 Milyon + 10 Milyon + 20 Milyon = 40 Milyon-TL özel usulsüzlük cezası kesilebilecektir.

Soru 4: Usulsüzlük ve özel usulsüzlük cezaları tarhiyat öncesi veya tarhiyat sonrası uzlaşmaya konu edilebilir mi?

Cevap 4: 2024 yılı için 23.000-TL’yi aşan usulsüzlük ve özel usulsüzlük cezaları hem tarhiyat öncesi hem de tarhiyat sonrası uzlaşmaya konu edilebilmektedir. Uzlaşmaya konu edilebilecek usulsüzlük ve özel usulsüzlük cezalarının tespitinde cezayı gerektiren fiil bazında kesilecek toplam ceza tutarı dikkate alınmaktadır. 23.000-TL’yi aşmayan usulsüzlük ve özel usulsüzlük cezaları için Kanunun 376’ncı maddesindeki indirim oranı %75 olarak uygulanmaktadır.

Soru 5: Kesilen özel usulsüzlük cezaları için gecikme faizi veya gecikme zammı uygulanır mı?

Cevap 5: Özel usulsüzlük cezaları ceza mahiyetinde olduğundan 6183 sayılı Kanunun 51.maddesi gereğince gecikme zammı tatbik edilmez. Özel usulsüzlük cezaları için Vergi Usul Kanununa göre gecikme faizi de uygulanamaz.

Soru 6: Özel usulsüzlük cezalarında indirim uygulamasının şartları nelerdir?

Cevap 6: Usulsüzlük veya özel usulsüzlüklere ilişkin indirimin uygulanabilmesi için, indirimden arta kalan cezaların ihbarnamelerin tebliğ tarihinden itibaren otuz gün içinde mükellef veya vergi sorumlusunun ilgili vergi dairesine başvurarak vadesinde veya 6183 sayılı Kanunda belirtilen türden teminat göstererek vadenin bitmesinden itibaren üç ay içinde ödeyeceğini bildirmesi gerekir.

Ayrıca, mükellef veya vergi sorumlusu ödeyeceğini bildirdiği özel usulsüzlük cezasını yukarıda yazılı süre içinde ödemez veya dava konusu yaparsa indirim hakkı ortadan kalkar.

Yukarıda bahsedilen indirim bütün usulsüzlük ve özel usulsüzlük cezaları için geçerlidir. Bu indirim dışında, elektronik ortamda beyanname verilmesi mecburiyetine uyulmaması (Örn. KDV Beyannamesi) halinde kesilmesi gereken özel usulsüzlük cezasının, beyannamenin kanuni süresinin sonundan başlayarak elektronik ortamda 30 gün içinde verilmesi halinde 1/10 oranında, bu sürenin dolmasını takip eden 30 gün içinde verilmesi halinde ise 1/5 oranında uygulanacağı, yine elektronik ortamda bildirim veya form verilmesi mecburiyetine uyulmaması halinde kesilmesi gereken özel usulsüzlük cezasının, bildirim veya formların belirlenen sürelerin sonundan başlayarak elektronik ortamda 3 gün içinde verilmesi halinde 1/10 oranında uygulanacağı, ayrıca elektronik ortamda verilme zorunluluğu getirilen bildirim veya formlara (Örn.Ba/Bs Formu) ilişkin olarak süresinden sonra düzeltme amacıyla verilen bildirim ve formların, belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmeyeceği, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezasının 1/5 oranında uygulanacağı hüküm altına alınmıştır. Yukarıdaki hallerin her biri için de 376. maddeye göre %50 (23.000-TL üzeri için %75) oranında indirim ayrıca uygulanacaktır.

Soru 7: Özel usulsüzlük cezasını gerektiren bir fiil ile vergi ziyaına da sebebiyet verilmesi halinde özel usulsüzlük cezası ile vergi ziyaı cezası ayrı ayrı mı uygulanacaktır?

Cevap 7: Bilindiği üzere, VUK’un 336. maddesi gereğince cezayı gerektiren tek bir fiil ile vergi ziyaı ve usulsüzlük birlikte işlenmiş olursa, bunlara ait cezalardan sadece miktar itibariyle en ağırı kesilir. Genel usulsüzlükler için geçerli olan bu kural, özel usulsüzlük cezaları için geçerli değildir. Zira, VUK’un 353. maddesinin sondan bir önceki fıkrasında, maddede yazılı usulsüzlükler sonucunda vergi ziyaı da meydana geldiği takdirde bu ziyaın gerektirdiği vergi cezalarının ayrıca kesileceği ve bu cezalar hakkında 336. madde hükmünün uygulanmayacağı hüküm altına alınmıştır. Dolayısıyla, özel usulsüzlük cezası ve vergi ziyaı cezası ayrı ayrı uygulanacaktır.

Soru 8: Özel usulsüzlük cezaları gelir veya kurumlar vergisi matrahlarının tespitinde indirim konusu yapılabilir mi?

Cevap 8: Özel usulsüzlük cezaları, vergi kanunlarında sayılan “vergi cezaları” mahiyetinde olduğundan GVK’nın 90. maddesi uyarınca gelir vergisi matrahından, KVK‘nın 11.maddesi uyarınca da kurumlar vergisi matrahından indirim konusu yapılamaz.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]