Mustafa Bahadır ALTAŞ

Yeminli Mali Müşavir

mba@mbaymm.com

Giriş:

01.01.1985 tarihinde yürürlüğe giren 3065 sayılı Katma Değer Vergisi Harcama üzerinden alınan bir vergi olup, üretilen mal veya hizmetin her aşamasında yaratılan değerin vergilendirildiği, özü itibariyle nihai tüketicinin katlanmak zorunda kaldığı bir tüketim vergisidir. Katma Değer Vergisi Kanunun en önemli özelliği ise indirim ve iade sisteminin olmasıdır. Tevkifat uygulaması ile birlikte KDV-2 beyannamesinde beyan edilen KDV’nin indirim konusu yapılacağı dönemle ilgili yapılan son düzenlemeler sonrasında 6. Şubat 2023 tarihinde Kahramanmaraş merkezli yaşanan depremler sonrasında Adıyaman, Hatay, Kahramanmaraş ve Malatya illeri ile Gaziantep bağlı Nurdağı ve İslahiye ilçelerini kapsayan bu bölgede mücbir sebep hali ilan edilmesi ile birlikte KDV-2 Beyannamesinde beyan edilen KDV’nin hangi dönemde indirim konusu yapılacağı hususunda özellikle E-Beyanname BDP sisteminde beyanname gönderimlerinde sorun yaşanmaktadır.

Yasal Düzenleme:

Katma Değer Vergisi Tevkifat Uygulaması; Hazine ve Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla, vergi güvenliği kapsamında 3065 sayılı Kanunun 9. maddesinden aldığı yetki ile KDV tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutabilmektedir. İdare bu yetkisini kullanarak bazı mal ve hizmetlerin teslimlerinde KDV tevkifatı yapılması konusunda düzenleme yapmıştır. (Tevkifat; mal veya hizmet ifasından dolayı alıcı tarafından satıcıya ödenmesi gereken KDV tutarının bir kısmının satıcıya ödenmeksizin sorumluluk eşliğinde hazineye aktarılması işlemidir.)

Katma Değer Vergisi İndirimi; 3065 sayılı Katma Değer Vergisi Vergi İndirimi başlıklı 29.Maddesine 28/12/2023 tarihli ve 32413 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 7491 Sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 30 maddesi ile aşağıdaki fıkra eklenmiştir.

ç) (Ek: 28/12/2023-7491/30 md. Yürürlük:1/1/2024)Vergi kesintisi yapmakla sorumlu tutulanlar tarafından sorumlu sıfatıyla beyan edilerek ödenen katma değer vergisi,

Konuya ilişkin olarak yayınlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ 50 Seri Nolu tebliğde uygulama esasları aşağıdaki şekilde açıklanmıştır.

“1.1. Sorumlu Sıfatıyla Beyan Edilerek Ödenen KDV’nin İndirimi

28/12/2023 tarihli ve 32413 sayılı Resmî Gazete’de yayımlanan 27/12/2023 tarihli ve 7491 sayılı Kanun ile 3065 sayılı Kanunun (29/1) maddesinde değişiklik yapılarak vergi kesintisi yapmakla sorumlu tutulanlar tarafından sorumlu sıfatıyla beyan edilerek ödenen KDV’nin indirim konusu yapılabileceği hüküm altına alınmıştır.

Buna göre, Ocak/2024 vergilendirme döneminden itibaren vergi kesintisi yapmakla sorumlu tutulanlar tarafından tevkif edilen ve 2 No.lu KDV Beyannamesiyle beyan edilen KDV’nin, ödendiği vergilendirme dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılması gerekmektedir.

Ancak, 3065 sayılı Kanunun (29/5) maddesinde Bakanlığımıza verilen yetki çerçevesinde, vergi kesintisi yapmakla sorumlu tutulanlar tarafından tevkif edilen ve tevkifatın yapıldığı döneme ait 1 No.lu KDV Beyannamesinden önce verilen aynı döneme ait 2 No.lu KDV Beyannamesiyle süresinde beyan edilerek süresinde ödenen KDV’nin, 2 No.lu KDV Beyannamesinin ait olduğu dönemin 1 No.lu KDV Beyannamesinde indirim konusu yapılması uygun bulunmuştur.

Vergi kesintisi yapmakla sorumlu tutulanlar tarafından tevkif edilerek beyan edilen ancak kısmen ödenen KDV’nin ödendiği kısım itibarıyla indirim konusu yapılması mümkündür.

Ayrıca kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV’nin satıcı tarafından beyan edilecek kısmı, alıcı tarafından takvim yılını takip eden takvim yılı aşılmamak şartıyla işleme ait fatura veya benzeri belgenin defterlere kaydedildiği döneme ilişkin olarak verilmesi gereken 1 No.lu KDV Beyannamesinde indirim konusu yapılır.

Mücbir Sebep Hali İlanı; Hazine ve Maliye Bakanlığı tarafından yapılan açıklamada “6.2.2023 tarihinde Kahramanmaraş İlinde meydana gelen depremlerden etkilenen yerlerde deprem tarihi itibarıyla mükellefiyet kaydı bulunan mükelleflerin, bu mükellefiyetleri nedeniyle vergi kanunları uygulaması bakımından 6.2.2023 tarihinden itibaren mücbir sebep halinde olduğu kabul edilmiş ve mücbir sebep halinin başladığı tarihten mücbir sebep halinin sona ereceği tarihe kadar verilmesi gereken beyanname ve bildirimlerin verilme süresi ertelenmişti. Buna göre Adıyaman, Hatay, Kahramanmaraş ve Malatya illeri ile Gaziantep İlinin İslahiye ve Nurdağı ilçelerindeki mükellefler için mücbir sebep halinin 31.8.2024 Cumartesi günü sona ermesi uygun bulunmuştur.” Denilmiştir.

Bu süreye denk gelen dönemler ilişkin Katma Değer Vergisi Beyannamelerinin verilme ve ödeme süreleri ise duyu ekinde yer alan Tablo-2 de belirtilmiştir.

Uygulama:

Mücbir sebep hali ilan edilen Malatya ilinde faaliyet gösteren bir mükellef Şubat, Mart, Nisan ve Mayıs/2024 dönemlerine ait KDV-1 Beyannamesini ve KDV-2 beyannamesini mücbir sebep süresi içinde vermiş bulunmaktadır. KDV 29/ç maddesi gereğince KDV- beyannamesinde Şubat, Mart, Nisan ve Mayıs dönemlerine ait 109-Nolu satırda bildirilmesi gereken (KDV-2 beyannamesi ile beyan edilen) Sorumlu Sıfatı İle Ödenen KDV tutarını ödeme yapılmadığı için boş olarak beyan etmiştir.

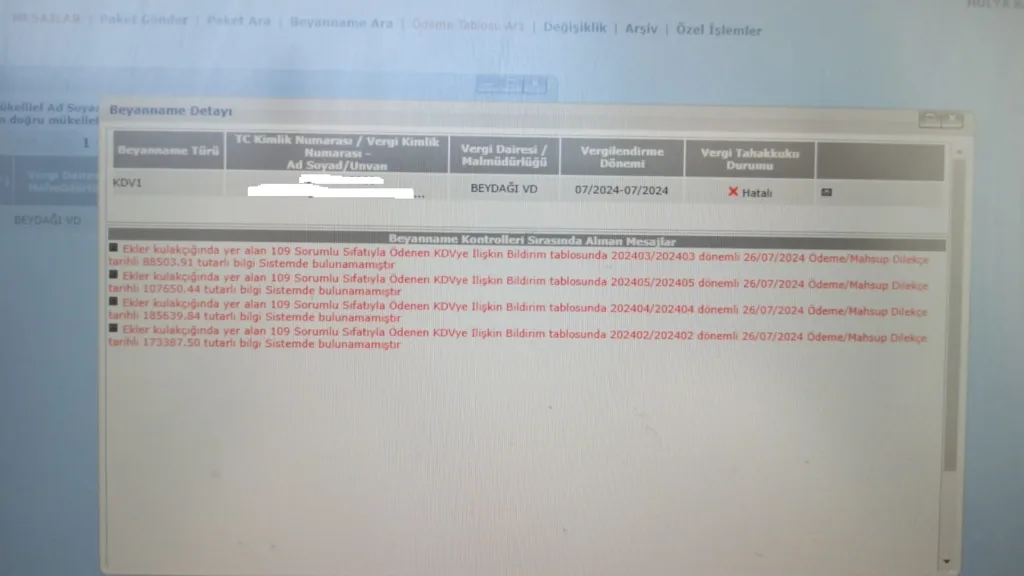

Daha önce verilen KDV-2 beyannamelerine ait ödenecek KDV tutarları ödemenin gerçekleştiği dönem olan Temmuz-2024 döneminde KDV-1 Beyannamesinin 109-Nolu satırda Sorumlu Sıfatı İle Ödenen KDV tutarı olarak beyan edildiğinde aşağıda yer alan resimde de görüleceği üzere “Ekler Kulakçığında yer alan 109 Sorumlu Sıfatı İle Ödenen KDV’ye ilişkin bildirim tablosunda 2024/03 dönemli 26.07.2024 ödeme/mahsup dilekçesi tarihli 88.503.91 tutarlı bilgi sisteminde bulunamamıştır.” Uyarı vermekte ve beyanname onaylanamamaktadır.

Bu konu ile ilgili 189 ile yapılan görüşmede bu işlem için ilgili aylara yanı Şubat, Mart, Nisan ve Mayıs/2024 dönemlerine ait KDV-1 Beyannamesine düzeltme verilmesi gerektiği ifade edilmiştir.

GİB Vergi İletişim Merkezi 189 tarafından verilen bilgiyi yapılan son yasal mevzuat değişikliği kapsamında değerlendirdiğimizde 3065 sayılı Katma Değer Vergisi Vergi İndirimi başlıklı 29/ç Maddesine yer alan “Vergi kesintisi yapmakla sorumlu tutulanlar tarafından sorumlu sıfatıyla beyan edilerek ödenen katma değer vergisi”

Düzenlemesine aykırı bir işlem gerçekleşmiş olacaktır.

Kaldı ki mücbir sebep hali ilan edilen yerlerde bu döneme ait birikmiş borçların mücbir sebep hali bitiminden itibaren 24 ay taksitlendirme imkanı sağlandığı dikkate alındığında taksitlendirilen her ödeme tutarı için geriye yönelik KDV-1 beyannameleri için geriye yönelik olarak her ay düzeltme beyannamesi vermek nasıl mümkün olacaktır.

Mücbir sebep hali ilan edilen yerlerde uygulamada bu ve buna benzer çözüm bekleyen birçok sorun bulunmaktadır.

Sonuç; KDV uygulamasında vergiyi doğuran olayın işlemin her aşamasında vergiye tabi tutulması ve bu işlemlerinde kendi sistematiği içinde yüklenilen verginin indirim konusu yapılarak beyan edilmesidir. Sistemi indirim üzerine kurulu KDV’nin temel ilkesi mükellef üzerindeki vergi etkisinin en düşük seviyede kalmasıdır. Bunu yok sayarak sisteme aykırı düzenlemeler yapmak çözümden çok sorun yaratmaktadır. Vergi tekniği dışında müdahalelerle verginin sistematiğini bozmak ticari hiyerarşik düzende de çözümsüzlük üretmektedir.

KDV-2 Beyannamesinde beyan edilen verginin indiriminin ödeme şartına bağlanması. Hem KDV’nin ruhuna aykırı hem de KDV-1 beyannamelerinin içeriğini olumsuz etkilemektedir.

Mücbir sebep hali ilan edilen yerlerde karşılaşılan bu sorun bu konudaki tüm eleştirileri haklı kılmaktadır.

Mücbir sebep hali uygulanan illerde yaşanan bu sorunun çözümü noktasında Gelir idaresi başkanlığının bu konuya bir açıklık getirmesi gerekiyor. Bizim bu konudaki önerimiz Mücbir sebep hali ilan edilen yerlerde KDV Kanunun 29/ç maddesinin istisna olmasıdır.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]