Sercan BAKAÇ

Vergi Müfettişi

bkc.sercan@gmail.com

Bilindiği üzere 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanunu’na göre her yıl temmuz ayının birinden yirmisine kadar (yirmisi dahil) malî tatil uygulanır. Aynı kanuna göre haziran ayının son gününün tatil günü olması halinde malî tatil, temmuz ayının ilk iş gününü takip eden günden başlar. Bu yıl 30 Haziranın Pazar gününe denk nedeniyle 2024 yılı mali tatil 2-20 Temmuz arasında uygulanacaktır. Dolayısıyla 1 Temmuz 2024 günü mali tatil kapsamı dışında kalmaktadır. [1]

Bununla birlikte mali tatil nedeniyle duran, işlemeyen süreler ile mali tatil süresince vergi incelemeleri, defter ve belgelerin ibrazı ve tebligatlar hakkındaki açıklamalara aşağıda yer verilmiştir.

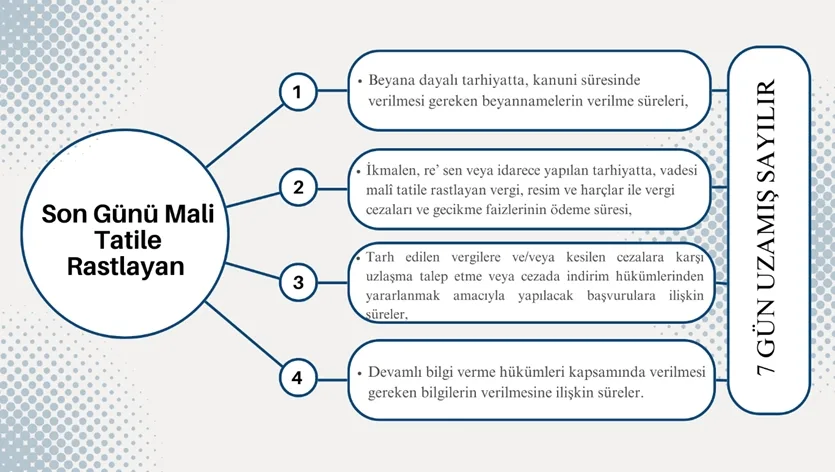

1. Mali Tatil Nedeniyle Uzayan Süreler

Son günü malî tatile rastlayan aşağıda belirtilen süreler, tatilin son gününü izleyen tarihten itibaren 7 gün uzamış sayılır.

2. Mali Tatil Nedeniyle İşlemeyen Süreler

Vergi Usul Kanunu (VUK) hükümlerine göre belirli sürelerde yapılması gereken;

- Muhasebe kayıt süreleri,

- Bildirim süreleri,

- Vergiyle ilgili işlemlere ilişkin dava açma süreleri, malî tatil süresince işlemez.

Belirtilen süreler malî tatilin bitiminden itibaren tekrar işlemeye başlar.

3. Mali Tatilde Vergi İncelemeleri

Malî tatil süresince inceleme amacıyla;

- Defter ve belgelerin ibrazı talep edilemez,

- Mükellefin iş yerinde incelemeye başlanılamaz.

Ancak Mahkeme kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da VUK hükümlerine göre yapılan aramalı incelemelere başlanabilir, mükelleflerden defter ve belge talep edilebilir.

- Mali tatil süresinden önce başlanılmış olan bir incelemeye bu süreden önce ibraz edilen defter-belge üzerinde devam edilebilir; ancak bu süre zarfında mükelleften ilave defter, belge ve bilgi talep edilemez, mükellef veya vergi sorumlusu, inceleme sonucunda yapılacak tespitlerin yer aldığı tutanağı imzalamaya davet edilemez.

Dileyen mükelleflerin, adlarına tarh edilen vergi ve kesilen cezalara karşı mali tatil süresi içinde de uzlaşma veya cezada indirim talebinde bulunabilmesi mümkündür. (Mali Tatil Uygulaması Hakkında Genel Tebliğ) [2]

4. Mali Tatil Kapsamında Uygulanmayan İşlemler

- Özel Tüketim Vergisi,

- Banka ve Sigorta Muameleleri Vergisi,

- Özel İletişim Vergisi,

- Şans Oyunları Vergisi,

- Gümrük idareleri, il özel idareleri ve belediyeler tarafından tarh ve/veya tahsil edilen vergi, resim ve harçlarla ilgili olarak malî tatil uygulanmaz.

5. Diğer Hususlar

Malî tatilin sona erdiği günü izleyen 5 gün içinde biten bu kanuni ve idari süreler, malî tatilin son gününü izleyen tarihten itibaren 5. günün mesai saati bitiminde sona ermiş sayılır.

Beyana dayanan ve beyanname verme süresi malî tatil nedeniyle uzamış olan vergilerde ödeme süresi (aynı ay içerisinde kalmak kaydıyla), uzayan beyanname verme süresinin son gününü izleyen günün mesai saati bitimine kadar uzamış sayılır.

Aşağıda belirtilen sürelerin mali tatil nedeniyle uzaması söz konusu olmayacaktır;

- İcra yoluyla yapılan satışlarda katma değer vergisi uygulamasına yönelik (5) No’ lu Katma Değer Vergisi (KDV) beyannamesinin, KDV Genel Uygulama Tebliğinin (I/B-6.2.2) bölümünde belirtilen verilme ve ödeme süreleri,

- Sürekli beyanname vermek zorunda olanlar dışındaki resmî kuruluşlar tarafından müzayede mahallerindeki satışlar dolayısıyla tahsil edilen katma değer vergisinin, KDV Genel Uygulama Tebliğinin (I/B-6.1) bölümünde belirtilen ödeme süresi,

- 1512 sayılı Noterlik Kanununun 118. maddesine göre noterler tarafından tahsil edilen damga vergisi ve harç bedellerinin anılan Kanunun 119. maddesi uyarınca ilgili vergi dairesine bildirilmesine ilişkin olarak verilecek beyannameler ile süreksiz yükümlülük şeklinde değerlendirilen ve 492 sayılı Harçlar Kanununa göre verilen (1) ve (4) No’ lu beyannamelerin verilme ve ödeme süreleri.

Dipnotlar:

[1] 5604 Mali Tatil İhdas Edilmesi Hakkında Kanun

[2] Mali Tatil Uygulaması Hakkında Genel Tebliğ

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]