Sercan BAKAÇ

Vergi Müfettişi

bkc.sercan@gmail.com

GİRİŞ

Küreselleşmeyle değişen ekonomik davranışlar dijitalleşme ve teknolojinin de etkisiyle ticari alanda çok uluslu şirketlerin vergilendirilmesinin nasıl olacağı yönünde ortak bir adım atılması gündemini hep korumuştur. Bu nedenle çok uluslu şirketlerin nasıl vergilendirileceği, mukim ülkelerin kurumlar vergisinden nasıl pay alacağı ve taraf oldukları sözleşmeler göz önünde bulundurulduğunda ortak bir vergi ve oranın uygulanabilirliği kafalarda hep soru işareti olmuştur. Bu kapsamda Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) tarafından yürütülen çok uluslu şirketlerin vergilendirilmesinde “Küresel Asgari Kurumlar Vergisi” (Global Minimum Tax-GMT) en önemli düzenleme olarak karşımıza çıkmaktadır.

OECD, 8 Ekim 2021’de aralarında Çin, Almanya, Fransa, İngiltere, Japonya ve Türkiye’nin de yer aldığı, küresel gayrisafi yurt içi hasılanın (GSYH) yüzde 90’ ınından fazlasını temsil eden 142 ülkenin uluslararası vergi reformuna yönelik anlaşmayı kabul ettiğini açıklamıştı. Buna yönelik ülkemizde de küresel asgari kurumlar vergisi çalışmalarının devam ettiği ve söz konusu düzenlemenin yakın zamanda tamamlanıp meclise sunulması bekleniyor. Bu yazımızda küresel asgari kurumlar vergisinin ne olduğu, hangi şirketleri kapsadığı, uygulanacak model ve ülkemizin durumu hakkında bilgiler yer almaktadır.

1. KÜRESEL ASGARİ KURUMLAR VERGİSİ NEDİR?

OECD, Ekonominin Dijitalleşmesinden Kaynaklanan Vergi Zorluklarının Çözümüne Yönelik Aralık 2021 tarihinde Matrah Aşındırma ve Kâr Aktarımı (Base Erosion Profit Shifting-BEPS)[1] çerçevesinde BEPS 2.0 projesine katılan 142 ülke tarafından onaylanan Pillar 2 Model (Sütun 2 Modeli) ile küresel cirosu 750 milyon Euro veya daha fazla olan çok uluslu işletme (Multinational Enterprise-MNE) grupları için geçerli olacak %15’ lik küresel asgari vergi uygulamasını getirmektedir.

1.1.Sütun 2 (Pillar 2) Modeli

Sütun 2 modeli; hasılatı 750 milyon Euro’ nun üzerinde olan çok uluslu şirketlerin ilgili ülkelerde kârlarından alınan efektif vergi oranının %15’ in altında olduğu durumlarda öncelikle kaynak ülkelerle ilgili düzenlemeleri içermektedir. Bu model ile %15’ den az vergi yüküne sahip olan çok uluslu şirketlerde %15 ile efektif vergi oranı arasındaki farkın öncelikle operasyonun olduğu ülkede alınması, şirketin nihai ana ortağının kurulu olduğu ya da iştirakinin bulunduğu ülkelerde vergilendirilmesini sağlamaktadır.

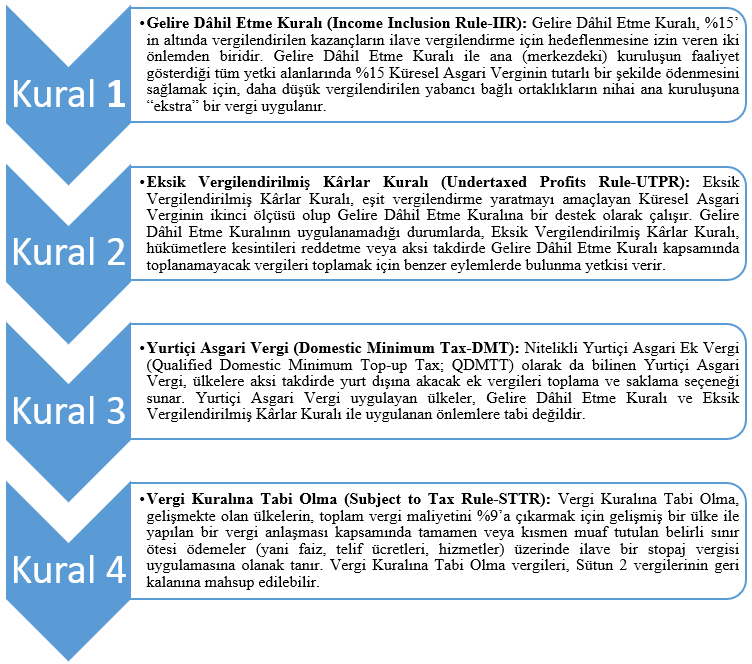

Sütun 2 modeli, Küresel Matrah Aşındırmayı Önleme Rejimini (Global anti-Base Erosion) (GloBE)[2] oluşturan kurallardan oluşur. OECD’nin Küresel Asgari Vergi için Model Kuralları, ülkelerin vergi anlaşmaları oluştururken kullanabilecekleri üç ana kural ve dördüncü bir vergiye tabi kuralı içermektedir.

Yani çok uluslu şirketler küresel olarak %15’ den az vergi öderse aradaki fark ilk olarak kaynak ülkede, bu mümkün değilse ana şirketinin mukim olduğu ülkede, bu da mümkün olmazsa çok uluslu işletme grubunun iştirakinin bulunduğu diğer bir ülkede vergilendirilmesi amaçlanmaktadır.

2. ULUSLARARASI GELİŞMELER

» OECD, Ekonominin Dijitalleşmesinden Kaynaklanan Vergi Zorluklarının Çözümüne Yönelik İki Sütunlu Çözümden Küresel Asgari Verginin (GMT) ekonomik etki değerlendirmesine ilişkin bir güncelleme sağlamak üzere Ocak/2024’ te web üzerinden gerçekleşen seminerde iki çalışma belgesi yayınladı. Bunlar;

1. Küresel Asgari Vergi ve Çok Uluslu İşletme Kârlarının Vergilendirilmesi,

2. Çok Uluslu İşletmelerin Etkin Vergi Oranları: Küresel Düşük Vergili Kâra İlişkin Yeni Kanıtlar

Bu kapsamda gerçekleşen seminer sonucunda kurumlar vergisi gelirlerinde en büyük artışın “yatırım merkezi” olarak adlandırılan, genellikle düşük vergili ülkeler olarak nitelendirilen ülkelerde görüleceği öngörülüyor. Bu ülkeler arasında Bermuda, Britanya Virjin Adaları, İrlanda, Jersey, Guernsey, Lüksemburg, Hollanda, İsviçre ve Singapur yer alıyor.[3] [4]

» Birleşik Krallık, asgari vergilendirmede değişiklikler de dâhil olmak üzere uygulanan 2024 Finans Yasası’nı (İkinci Sütun kapsamında) onayladı.

» Birleşik Arap Emirlikleri (BAE) Küresel Asgari Vergi-İkinci Sütun kurallarının uygulanması konusunda kamuoyu istişaresini başlattı. İstişare belgesi, BAE’de İkinci Sütun kurallarının uygulanmasına ilişkin BAE’nin taslak politikasına genel bir bakış içermektedir. İstişare 10 Nisan 2024’e kadar açık olacak ve paydaşlara görüşlerini gözden geçirmeleri ve katkıda bulunmaları için zaman sağlayacak.

» Hindistan, Japonya, Kore, Malezya, Filipinler, Suudi Arabistan, Singapur, Sri Lanka, Birleşik Arap Emirlikleri ve Vietnam gibi ülkeler, spektrum kullanım ücretlerinden indirimlerden küresel asgari vergi uygulamasının güncellemelerine kadar çeşitli vergi önlemlerini duyurdu.

» Japonya’da konu ile ilgili kanuni düzenleme 31 Mart 2023 itibarıyla onaylandı. Buna göre Japonya’da gelire dahil etme kuralı 1 Nisan 2024 veya sonrasında başlayan mali yıllar için geçerli olacaktır.

» Güney Kore, OECD Modeli ile uyumlu Sütun II kuralları 23 Aralık 2022’de Kore parlamentosu tarafından onaylandı. Gelire dahil etme kuralı 1 Ocak 2024’te, az vergilendirilmiş ödeme kuralı ise 1 Ocak 2025’ te yürürlüğe girecek.

» Avustralya, 1 Ocak 2024 veya sonrasında başlayan vergi yılları için % 15 Küresel Asgari Vergi önlemlerini uygulayacak.

» Avrupa Komisyonu, Asgari Vergilendirme Direktifi’ nden (Konsey Direktifi 2022/2523) kaynaklanan, AB hukuk düzeninde Sütun 2’ yi uygulama yükümlülükleriyle ilgili olarak üye devletlerin AB yasalarını ihlal etmesine yönelik adımlar başlattı. Komisyon, 25 Ocak 2023 tarihinde AB hukukuna uyum meselesi olarak, OECD’ nin 2. Sütununu ulusal hukuka uygulamak için ulusal yasal adımlar attıkları konusunda Komisyona bilgi vermeyen dokuz Üye Devlete bildirim mektupları gönderdi. (Bunlar; Estonya, Yunanistan, İspanya, Kıbrıs, Letonya, Litvanya, Malta, Polonya ve Portekiz.)

3. TÜRKİYE’ DE DURUM

Ülkemizde buna benzer bir düzenleme 5422 sayılı mülga Kurumlar Vergisi Kanununa 3824 sayılı Kanunla 1992 yılında eklenen mükerrer 25’ inci maddesine göre kurumların, kurumlar vergisinden muaf veya müstesna kazançları ile kazançtan indirim konusu yapılan gelirlerinin (iştirak kazançları hariç) bulunması halinde, ödeyecekleri verginin kanuni kurumlar vergisi oranının yüzde 50’ sinden az olamayacağı hükme bağlanmıştı. Bu uygulama 3946 sayılı Kanunla 1.1.1994 tarihi itibariyle yürürlükten kaldırılmıştı.

Konu ile ilgili Gelir İdaresi Başkanlığı, sivil toplum kuruluşları ile Kasım/2022’ de bir toplantı yapıp özel sektörün görüşlerini almıştı. Daha sonra konuya dair bir açıklama yapılmamıştı ancak Hazine ve Maliye Bakanı Mehmet ŞİMŞEK Mayıs/2024’ te basına yapmış olduğu açıklamada “OECD, asgari kurumlar vergisine geçiyor. Biz de çok uluslu şirketler için asgari kurumlar vergisi getireceğiz. Ne teşvik alırsanız alın, ne kadar istisna olursa olsun yüzde 15’ in altında olmuyor. Benzer çalışmayı diğer firmalar için de yapıyoruz. Bütün firmalar için asgari bir kurumlar vergisi hususunu çalışıyoruz.” dedi.

Ülkemizde bu düzenleme kapsamına girecek kaç tane çok uluslu Türk şirketin olduğu ve bu yeni düzenleme çalışmalarında nasıl rol alacakları kamuoyunca bilinmemektedir. Eğer ki ülkemizde Gelire Dâhil Etme Kuralını (Kural 1) uyguladığı takdirde çok uluslu Türk şirketlerinin faaliyet gösterdiği ülkelerde asgari kurumlar vergisinin altında vergilendirilen gelirleri bu düzeye tamamlanarak ülkemize ek gelir sağlayacaktır.

4. SONUÇ

Çok uluslu şirketler vergi cennetleri, vergi rejimleri ve transfer fiyatlandırması yoluyla kârlarını vergi oranı daha düşük olan veya vergilendirme olmayan ülkelere kaydırması nedeniyle faaliyet gösterdikleri ülkenin kurumlar vergisi gelirlerinin azalmasına neden olmaktadır. Küresel asgari kurumlar vergisi ile küresel çapta yıllık 150 milyar (USD) dolar ek kurumlar vergisi geliri elde edilmesi öngörülmektedir. Ayrıca uygulama ile uluslararası vergi sisteminin istikrarına katkı sağlayacaktır

Sonuç olarak küresel asgari kurumlar vergisinden ülkemizin de pay alabilmesi için yasal düzenlemenin diğer teşvik argümanlarının da dahil edilerek kapsamlı bir şekilde hazırlanması, diğer taraf ülkelerin çalışmaları eşgüdümlü takip edilerek en uygun zamanda yürürlüğe girmesi gerekmektedir. Çünkü Türkiye mukimi çok uluslu şirketler, diğer ülkelerde kurdukları şirketlerinin mukimi olduğu ülkelere vergiyi kaydıracak ve ülkemiz küresel asgari kurumlar vergisini başka ülkelere kaptıracaktır.

Dipnotlar:

[1] https://www.oecd.org/tax/beps/about/

[2] https://www.oecd.org/tax/beps/tax-challenges-arising-from-the-digitalisation-of-the-economy-global-anti-base-erosion-model-rules-pillar-two.htm

[3] https://www.oecd-ilibrary.org/taxation/effective-tax-rates-of-mnes_4a494083-en

[4]https://www.oecd.org/tax/beps/the-global-minimum-tax-and-the-taxation-of-mne-profit-9a815d6b-en.htm

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]