Faruk TAŞYÜREK

YMM

E.Vergi Müfettişi

erkbilgif@gmail.com

Yaklaşık 20 yıl aradan sonra enflasyon düzeltmesi ülkemizin gündemine ertelemeli olarak tekrardan giriş sağlamıştır. Bu durum başta meslek mensupları olmak üzere birçok kişiyi tesiri altına almış ve uygulamada yaşanacak olası sorunlar dikkatleri bu yöne evirmiştir.

Enflasyon düzeltmesinin uzunca yıllar uygulanmamış olması iş yoğunluğunun yanında zaman kısıtınında bulunması, bu alandaki pratik ve kolay yöntemlerin tercih edilmesini elzem hala getirmiştir.

Öncelikli olarak enflasyon düzeltmesi sade ve anlaşılabilir bir dille üç bölüm halinde bu köşeden paylaşılacaktır. Bu kapsamda I. Bölümde “Örnek Olaylar Eşliğinde Enflasyon Düzeltmesi ve Süreç Yönetimi” II. Bölümde “Enflasyon Düzeltmesinde Önemli Hususlar” ve III. Bölümde “Enflasyon Düzeltmesinin Doğru Yapılmasının Faydaları” başlığı altında konunun değerlendirmesine yer verilecektir.

1. BÖLÜM

Örnek Olaylar Eşliğinde Enflasyon Düzeltmesi ve Süreç Yönetimi

Genel olarak da bilindiği üzere fiyatlar genel düzeyindeki artış, enflasyon olarak tanımlanmaktadır. Fiyatların genel düzeyindeki artışlar ulusal para birimindeki alım gücünü azaltırken yine ulusal para birimi ile ifade edilen ve alım satıma konu olan değerlerin fiyatını/ücretini tutar olarak artırmaktadır.

İşletme kayıtlarında yer alan varlık ve yükümlülüklerde enflasyonun olduğu dönemlerde ulusal paranın değer kaybından kaynaklı olarak gerçeğe yakın durumunu sonuç hesaplarında gösterememektedir. Bu nedenler eşliğinde işletmelerin varlık ve kaynakları enflasyon düzeltmesine tabi tutularak, gerçeğe yakın durumunun fotoğraflanması amaçlanmıştır.

VUK mükerrer 298. madde kapsamında yer alan enflasyon düzeltmesi uygulaması 2022 yılında aranan şartları taşıması rağmen 7352 sayılı Kanunun 1’inci maddesiyle VUK’a eklenen geçici 33. madde ile uygulanmamış ve 2023 yılına ertelenmiştir. Buna göre kanuni düzenlemede değişiklik yapılmaması halinde 2023 yılında şartların gerçekleşip gerçekleşmediğine bakılmaksızın Bilanço esasına göre defter tutan mükellefler (Kurumlar Verisinden Muaf olanlar hariç) enflasyon düzeltmesi yapacaklardır.

Enflasyon düzeltmesinin yapılması sırasında aşağıdaki adımların/sıralamanın takip edilmesi yapılan işlemlerde kolaylık sağlayabilecektir.

1. Adım da: Mali tabloda yer alan kıymetlerin öncelikle parasal kalem ve parasal olmayan kalem şeklinde ayrıştırılması gerekmektedir.

2. Adım da: Parasal olmayan kalemler tespit edildikten sonra bu kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının (düzeltmeye esas tutarları) bulunması gerekmektedir.

3. Adım da: Tespit edilmiş parasal olmayan kıymetlerin enflasyon düzeltmesinde düzeltmeye esas tarihleri ve düzeltme/taşıma katsayıları belirlenecektir.

4. Adım da: Tespit edilmiş düzeltmeye esas tutarlar ait oldukları düzeltme/taşıma katsayılarıyla çarpılacak, parasal olmayan kıymetlerin düzeltilmiş tutarları hesaplanacak ve düzeltilmiş değerler ile düzeltme öncesi değerler arasındaki enflasyon farkı düzeltmenin yapıldığı tarih dikkate alınarak muhasebeleştirilecektir.

5. Ve Son Adım da: Son olarak mali tablolarda parasal olmayan kıymetler düzeltilmiş değerleriyle, parasal kıymetler ise düzeltmeye tabi tutulmaksızın gösterilecektir.

| 1. Adım | 2. Adım | 3. Adım | 4. Adım | 5. Adım |

| Parasal olan ve parasal olmayan ayrımının yapılması | Parasal olmayan kalemlerin düzeltmeye esas tutarının belirlenmesi | Düzeltmeye Esas tarihleri ve düzeltme/taşıma katsayısının belirlenmesi | Düzeltmeye esas tutar ile düzeltme katsayısının çarpılması ve sonuçlarının muhasebeleştirilmesi | Parasal kıymetlerin mevcut (mukayyet) haliyle parasal olmayan kıymetlerin düzeltilmiş haliyle mali tabloda gösterilmesi |

6. Parasal Kıymetler İle Parasal Olmayan Kıymetlerin Ayrımı

İşletmelerin varlık ve kaynaklarına bakıldığında bunlardan bir kısmının enflasyona göre değerini kaybettiği bir kısmının ise enflasyon karşısında değerini koruduğu görülmektedir. Diğer bir ifadeyle de işletmelerin varlık ve kaynaklarından bir kısmı satın alma gücünü korurken bir kısmı satın alma gücünü kaybetmektedir. Ancak işletmelerin varlık ve kaynakları mali tablolarda tutar üzerinden gösterildiği için satın alma gücünü koruyan varlık ve kaynaklar işletmelerin mali tablolarında tutar itibariyle gerçek durumu yansıtmamış olabilmektedir.

Enflasyon düzeltmesi ise bahse konu durumu ortadan kaldırmak ve işletmelerin mali tablolarını gerçeğe uygun şekilde göstermek için kullanılan bir yöntemdir. Diğer bir ifadeyle de enflasyon düzeltmesi işletmelerin varlık ve kaynaklarının değerlemeye tabi tutulması ve gerçeğe yakın değerle mali tablolarda gösterilmesi işlemidir.

İşletmelerin varlık ve kaynakları enflasyondan etkilenme durumuna göre iki sınıfa ayrılmaktadır. Bunlardan birisi parasal kıymetler, diğeri ise parasal olmayan kıymetlerdir. Kanun Koyucu VUK mükerrer 298. madde de parasal kıymetleri “Türk Lirasının değerindeki değişmeler karşısında nominal değerleri aynı kaldığı halde satın alma güçleri fiyat hareketlerine göre ters yönde değişen kıymetleri (Yabancı paralar da parasal kıymet olarak dikkate alınır.)” şeklinde tanımlamıştır. Parasal olmayan kıymetleri ise yine kanun koyucu aynı madde de “parasal kıymetler dışındaki kıymetleri” şeklinde tanımlamıştır. Kanun koyucu parasal kıymetler ile parasal olmayan kıymetleri tanımladıktan sonra hangi kalemlerin bu kapsamda sayılacağının yetkisini Hazine ve Maliye Bakanlığına bırakmıştır. Yine kanun koyucu mezkûr madde de enflasyon düzeltmesinin tanımını yaparken “Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlarının düzeltme katsayısı ile çarpılması suretiyle, malî tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması” şeklindeki ifadeye yer vermiştir.

Enflasyon düzeltmesi yapılırken öncelikle parasal kıymetler ile parasal olmayan kıymetlerinin ayrımının yapılması parasal olmayan kıymetlerin enflasyon düzeltmesine tabi tutulması gerekmektedir. Parasal olmayan kıymetlerin neler olduğu Tebliğ taslağında yer almakta olup, özetine muhasebe kodu olarak aşağıdaki tablo da yer verilmiştir.

| Enflasyon Düzeltmesine Tabi Tutulması Gereken DÖNEN VARLIKLAR | ||||||||||||

| 110 | 150 | 151 | 152 | 153 | 157 | 159 | 170 | 180 |

|

|||

| Enflasyon Düzeltmesine Tabi Tutulması Gereken DURAN VARLIKLAR | ||||||||||||

| 240 | 242 | 245 | 250 | 251 | 252 | 253 | 254 | 255 | 257 | 258 | 259 |

|

| 260 | 261 | 262 | 263 | 264 | 268 | 271 | 272 | 278 | 280 | 294 | ||

| Enflasyon Düzeltmesine Tabi Tutulması Gereken YABANCI KAYNAKLAR | ||||||||||||

| 340 | 350 | 380 | 440 | 480 | ||||||||

| Enflasyon Düzeltmesine Tabi Tutulması Gereken ÖZKAYNAKLAR | ||||||||||||

| 500 | 501 | 520 | 521 | 522 | 523 | 525 | 529 | 540 | 541 | 542 | 548 | 549 |

| 570 | 580 | 590 | 591 | |||||||||

2. Parasal Olmayan Kalemlerde Düzeltme Tarihinin Belirlenmesi

Enflasyon düzeltmesi parasal olmayan kıymetlerin düzeltmeye esas tutarlarının düzeltme katsayısı ile çarpılması sonucunda bulunmaktadır. Bu yöntemle mali tabloların ait olduğu tarihteki satın alma gücüne ulaşılmaya çalışılmaktadır. Bu kapsamda düzeltme katsayısı; malî tabloların ait olduğu aya ilişkin fiyat endeksinin, düzeltmeye esas alınan tarihi içeren aya ait fiyat endeksine bölünmesi suretiyle bulunmaktadır.

Enflasyon düzeltmesi yapılırken mali tabloda yer alan kalemlerin düzeltmeye esas alınan tarihi belirlenirken aşağıdaki tarihlerin referans alınması gerekmektedir.

— Alış bedeli ile değerlenen menkul kıymetlerle malî duran varlıklar için; satın alma tarihi

— İlk madde ve malzeme, ticari mallar, yarı mamul ve mamul stokların maliyetine dâhil edilen unsurlar, yıllara sâri inşaat ve onarım işlerinde maliyeti oluşturan unsurlar, gelecek aylara ve yıllara ait giderler, maddî duran varlıklar ve bu varlıkları oluşturan unsurlar, maddî olmayan duran varlıklar ve bu varlıkları oluşturan unsurlar, özel tükenmeye tâbi varlıklar ve bu varlıkları oluşturan unsurlar, yıllara sâri inşaat ve onarım hak edişleri, haklar ve şerefiyeler için; defterlere kayıt tarihi

— Parasal olmayan alınan depozito ve teminatlar ile avanslar, nakit olarak ödenmiş sermaye, hisse senetleri ihraç primleri, hisse senedi iptal kârları için; bunların tahsil tarihi

— Parasal olmayan verilen depozito ve teminatlar ile avanslar için; bunların ödeme tarihi

— Aynî sermaye olarak konulan kıymetler için; mülkiyetin işletmeye intikal ettiği tarih

— Kâr yedekleri, geçmiş yıl kârları ve net dönem kârının sermayeye ilave edilmesi dolayısıyla artırılan sermaye için; tescil tarihi

— Nakdî sermaye karşılığı alınan hisse senetleri için; ödeme tarihi, aynî sermaye karşılığı alınan hisse senetleri için; sermaye olarak konulan kıymetlerin mülkiyetinin intikal ettiği tarih, temettü karşılığı alınan hisse senetleri için; iştirak edilen şirket sermayesinin tescil tarihi

— Parasal olmayan karşılıklar için; ilgili olduğu kıymetin düzeltmeye esas tarihi

3. Parasal Olmayan Kalemler İçin Düzeltme Katsayılarının Belirlenmesi

Düzeltme katsayısı; malî tabloların ait olduğu aya ilişkin fiyat endeksinin, düzeltmeye esas alınan tarihi içeren aya ait fiyat endeksine bölünmesiyle elde edilen oranı ifade etmektedir. Düzeltme katsayının formülü aşağıdaki şekilde verilmektedir.

| Düzeltme Katsayısı = | Mali Tablonun Ait Olduğu Aya İlişkin Yİ-ÜFE |

| —————————————————————————————— | |

| Düzeltmeye Esas Alınan Tarihi İçeren Aya İlişkin Yİ-ÜFE |

Üstteki tablodan da görüleceği üzere; düzeltme katsayının belirlenmesinde mali tabloların ait olduğu aya ilişkin Yİ-ÜFE ile düzeltmeye esas alınan tarihteki aya ilişkin Yİ-ÜFE endeksi kullanılmaktadır.

Buradaki mali tablonun ait olduğu aydan kasıt dönem sonundaki (31.12.20xx) Bilanço tarihleri ile dönem içindeki geçici vergi dönemlerinin (31.03.20xx, 30.06.20xx ve 30.09.20xx) Bilanço tarihleridir.

Düzeltmeye esas alınan tarih ise varlık ve kaynakların enflasyon düzeltmesine esas alındığı tarih (satın alma-defterlere kayıt edilme-tescil-ödeme ve tahsilat-mülkiyetin intikal ettiği tarih) diğer bir ifadeyle de taşıma işleminin başlatıldığı tarihtir.

Yİ-ÜFE ise tanım olarak Türkiye İstatistik Kurumunca Türkiye geneli için hesaplanan Üretici Fiyatları Genel Endeksini ifade etmektedir.

4. Örnek Olaylar

Enflasyon düzeltmesinin daha iyi anlaşılması ve açıklamalarımızın örnek olaylar eşliğinde somutlaştırılması için bu bölümde basitleştirilmiş örnek bilanço ve düzeltme işlemlerine yer verilmektedir. Varsayımımıza göre XYZ işletmesinin 31.12.2023 tarihli dönem sonu bilançosunun aşağıdaki gibi olduğu düşünülmektedir.

| Hazır Değerler | 918.770,00 | Mali Borçlar | 1.500.000,00 |

| Kasa | 918.770,00 | Banka Kredileri | 1.500.000,00 |

| Ticari Alacaklar | 4.500.000,00 | Ticari Borçlar | 1.000.000,00 |

| Alıcılar | 4.500.000,00 | Satıcılar | 2.000.000,00 |

| *** Hisse Senetleri | 4.000.000,00 | ***Gelecek Aylara Ait Gelirler | 3.000.000,00 |

| Maddi D. Varlıklar | 8.581.230,00 | Öz Kaynaklar | 11.500.000,00 |

| ***Tec. Mak. Ve Cihazlar | 14.302.050,00 | ***Sermaye | 3.000.000,00 |

| *** Demirbaşlar | 7.151.030,00 | ***Özel Fonlar (Yeniden Değ. Fon) | 7.810.850,00 |

| *** Bir. Amortismanlar(-) | 12.871.850,00 | *** Yasal Yedekler | 689.150,00 |

| Toplam | 18.000.000,00 | Toplam | 18.000.000,00 |

Enflasyon düzeltmesi yapılırken sırayla aşağıdaki adımların takip edilmesi gerekmektedir.

| 1. Adım | 2. Adım | 3. Adım | 4. Adım | 5. Adım |

| Parasal olan ve parasal olmayan ayrımının yapılması | Parasal olmayan kalemlerin düzeltmeye esas tutarının belirlenmesi | Düzeltmeye Esas tarihleri ve düzeltme/taşıma katsayısının belirlenmesi | Düzeltmeye esas tutar ile düzeltme katsayısının çarpılması ve sonuçlarının muhasebeleştirilmesi | Parasal kıymetlerin mevcut (mukayyet) haliyle parasal olmayan kıymetlerin düzeltilmiş haliyle mali tabloda gösterilmesi |

Örneğimizde enflasyon düzeltmesine tabi olan parasal kıymetler *** şeklindeki işaretle belirlenmiştir. Reel olmayan finansman maliyeti gibi bir kısım özellikli durumların olmadığı kabul edilmiş olup, bahse konu işaretli alanlardaki tutarların düzeltmeye esas tutarlar olduğu varsayılmıştır. Bunun yanı sıra 31.12.2023 tarihli bilanço da yer alan ve enflasyon düzeltmesine tabi olan varlık ve kaynakların 10.07.2021 tarihinde edinildiği (birikmiş amortismanın olması vs ihmal edilmiştir) diğer bir ifadeyle de düzeltmeye esas tarihin bu tarih olduğu varsayılmıştır.

TÜİK verilerine göre Temmuz/2021 döneminin de Yİ-ÜFE oranı 710,61 şeklinde gözükmektedir. Yine TÜİK verilerine göre en son 2023/Ekim döneminin Yİ-ÜFE açıklanmış ve bu oran 2.803,29 şeklinde gerçekleşmiştir. Hali hazırda açıklanmamış olan 2023/Kasım ve Aralık Yİ-ÜFE oranı farazi olarak toplamda 0,07 artmış kabul edilecek ve endeksin 3.000 olduğu varsayılacaktır.

Düzeltme katsayı belirlenirken düzeltmeye esas mali tablonun tarihi (31.12.2023) ile düzeltmeye esas varlık veya kaynağın edinme/oluşma tarihi (10.07.2023) dikkate alınarak ilgili aylardaki Yİ-ÜFE oranının bir birine oranlanması ve buna göre düzeltme katsayısının belirlenmesi gerekmektedir. Buna göre düzeltme katsayısı (3.000/710,61=)4,22 olarak belirlenmektedir. Bunun yanı sıra birikmiş amortismanların enflasyon düzeltmesi yapılırken ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltme işleminin yapılması gerekmektedir.

Yapılan açıklamalar eşliğinde örnek olayın enflasyon düzeltmesine aşağıdaki tabloda yer verilmiştir.

| İçerik | Düzeltme Kat Sayısı | Düzeltmeye Esas Tutar | Düzeltilmiş Tutar | Düzeltme Sonucu Fark Tutarı |

| Hisse Senetleri Hesabı | 4,22 | 4.000.000,00 | 16.880.000,00 | 12.880.000,00 |

| Tesis, Makine ve Cihazlar | 4,22 | 14.302.050,00 | 60.354.651,00 | 46.052.601,00 |

| Demirbaşlar | 4,22 | 7.151.030,00 | 30.177.346,60 | 23.026.316,60 |

| Bir. Amortismanlar(-) | 3,22 | 12.871.850,00 | 41.447.357,00 | 28.575.507,00 |

| Gelecek Aylara Ait Gelirler | 4,22 | 3.000.000,00 | 12.660.000,00 | 9.660.000,00 |

| Sermaye | 4,22 | 3.000.000,00 | 12.660.000,00 | 9.660.000,00 |

| Özel Fonlar (Yeniden Değ. Fon) | 4,22 | 689.150,00 | 2.908.213,00 | 2.219.063,00 |

| Yasal Yedekler: | 4,22 | 689.150,00 | 2.908.213,00 | 2.219.063,00 |

**Üstteki tabloda da birikmiş amortisman tutarının kat sayısı bulunurken ATİK’lerdeki artış tutarının düzeltmeye esas tutara olan oranı dikkate alınmıştır. Ayrıca dönem sonlarındaki amortisman ayırma işlemi işlemlerde kolaylık olması için göz ardı edilmiştir.

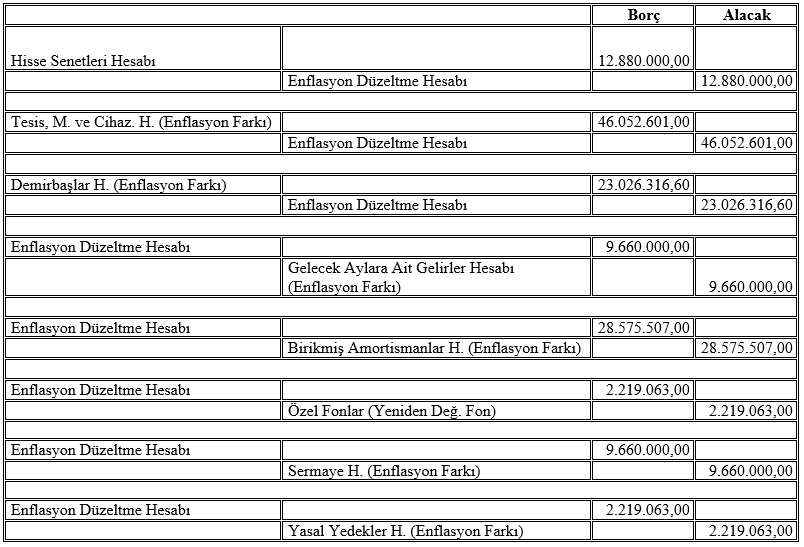

Enflasyon düzeltmesi sonucu oluşan farkların yevmiye kaydına aşağıdaki tablo da yer verilmiştir;

Üstteki tablodan da anlaşılacağı üzere yapılan düzeltme işlemi sonucunda Enflasyon Düzeltme Hesabının borç toplamı 52.333.633,00-TL iken alacak toplamı 81.958.917,60-TL şeklinde gerçekleşmiştir. İki tutar arasındaki fark ise 29.625.284,60-TL şeklinde olmuş ve alacak bakiyesi (olumlu bakiye) oluşmuştur. Bahse konu tutarın işletmenin geçmiş yıl karları hesabına aktarılarak kapatılması gerekmektedir. İşlemle ilgili olması gereken yevmiye kaydına aşağıda yer verilmiştir.

| Enflasyon Düzeltme Hesabı | 29.625.284,60 | ||

| Geçmiş Yıl Karları | 29.625.284,60 |

5. Sonuç ve Öneriler

Enflasyon muhasebesi uzun bir sürenin ardından tekrardan ülkemiz gündemine girmiş ve muhataplarını pekte tatlı olmayan telaşa sevk etmiştir.

Enflasyon muhasebesinin uzunca yıllar uygulanmamış olması, iş yoğunluğu ve zamanın alternatif maliyeti birlikte değerlendirildiğinde süreç yönetiminin meşakkatle geçeceği kaçınılmaz bir gerçektir.

Enflasyon muhasebesinin geçici vergi dönemlerini de kapsıyor olması uygulamada yaşanacak güçlükleri daha da muhtemel hale getirmektedir. Buradaki önerimiz GVK mükerrer 120. maddesindeki %10’luk yanılma payının revize edilerek enflasyon düzeltmesinden kaynaklı hatalarda daha yüksek bir oranda uygulanmasın sağlanması şeklinde olacaktır. Anılan revizyonla birlikte geçici vergi dönemlerine özgü enflasyon düzeltmesinin hatalı yapılmış veya hiç yapılmamış olmasından kaynaklı mali müeyyide bertaraf edilirken, uygulamada da büyük kolaylıkların sağlanmış olacağı tarafımızca düşünülmektedir.

| Makalenin Devamı İçin Tıklayınız |

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]