Enflasyon Raporu 2023 – IV

1 .Genel Değerlendirme

Yıllık tüketici enflasyonu 2023 yılı üçüncü çeyreğinde 23,3 puan artarak yüzde 61,5 seviyesine ulaşmıştır. Mevcut Enflasyon Raporu döneminde sektörler geneline yayılan belirgin fiyat artışları gerçekleşmiştir. Bu gelişmede, Türk lirasında yaşanan yüksek değer kaybı, ücret düzenlemeleri, vergi ve yönetilen/yönlendirilen kalemlerdeki fiyat artışlarının yanı sıra başta ham petrol olmak üzere küresel enerji fiyatlarında hakim olan yukarı yönlü hareketler belirleyici olmuştur. Bu dönemde enflasyon beklentilerinde de önemli bir artış gözlenmiştir. Başta Türk lirasındaki değer kaybı olmak üzere, fiyat belirleme davranışlarını etkileme gücü yüksek gelişmelerin bir arada gerçekleşmesi, şokların hızlı bir şekilde fiyatlara yansımasına neden olmuştur. Bu gelişmelere ek olarak, son üç aylık dönemde mevsimsel eğilimlerinin oldukça üzerinde artış sergileyen taze meyve ve sebze fiyatları enflasyonist baskıları artıran bir diğer unsur olmuştur. Toplam talep koşulları, üçüncü çeyrekte ivme kaybetmekle birlikte, enflasyonist düzeyde seyretmeye devam etmiştir.

Çekirdek göstergeler yılın üçüncü çeyreğinde öngörülenin üzerinde artış gösterirken, enflasyonun ana eğilimi eylül ayı itibarıyla yavaşlamaya başlamıştır. Fiyat belirleme davranışını etkileme gücü yüksek birden fazla unsurun kısa sürede ve bir arada gerçekleşmesi sonucunda, çekirdek göstergelerinin mevsimsellikten arındırılmış aylık artışları, temmuz ve ağustos aylarında öngörülenin üzerinde yükselmiştir. Diğer taraftan, ücret ve döviz kuru kaynaklı maliyet yönlü baskılar ile vergi düzenlemelerinin etkileri enflasyona önemli ölçüde yansımıştır. Böylelikle, eylül ayı itibarıyla çekirdek göstergelerin aylık artış oranları zayıflamaya başlamıştır. Öncü göstergeler, enflasyonun ana eğilimindeki yavaşlamanın ekim ayında belirginleşerek sürdüğüne işaret etmektedir.

Enflasyonun 2023 yılı sonunda yüzde 65 olarak gerçekleşeceği, 2024 yılı sonunda yüzde 36 ve 2025 yılı sonunda ise yüzde 14 seviyesine gerileyeceği tahmin edilmektedir. Enflasyonun, döviz kuru, bazı işlenmemiş gıda ürünlerindeki arz yönlü etkiler ve akaryakıt fiyatlarının etkisiyle tahmin edilenin üzerinde artması ve bu gelişmenin beklentiler üzerindeki ilave etkileri sonucunda yıl sonu tahmini 7 puan artışla yüzde 65 seviyesine güncellenmiştir. Diğer taraftan, yönetilen/yönlendirilen kalemler ile enerji ithalatı fiyat varsayımı kaynaklı olmak üzere 2024 yıl sonu tahmini yüzde 36’ya yükseltilmiştir. Bunun yanında, jeopolitik gelişmelerin petrol başta olmak üzere emtia fiyatları üzerinde oluşturacağı oynaklıklar, sıkı para politikasının küresel finansal koşullar üzerinde oluşturacağı etkileri ile yönetilen/yönlendirilen fiyat ve ücretlere ilişkin belirsizlikler enflasyon tahminlerinin belirsizlik aralığına yansıtılmıştır (Kutu 3.1).

2024’ün ilk yarısı boyunca enflasyonun yükseleceği ve 2024 yılı ikinci yarısından itibaren manşet enflasyonun istikrarlı olarak gerileyeceği öngörülmektedir. Politika faizindeki artışın yanı sıra, parasal aktarımın güçlenmesini sağlayan miktarsal sıkılaştırma ve seçici kredi politikası ile makroihtiyati çerçevede sadeleşme adımları finansal koşullara yansımaya başlamıştır. Tüketici kredi büyümesinin gerilemesi ve Türk lirası tasarruf araçlarına olan talebin artmasıyla birlikte, öncü göstergeler iç talepte kademeli dengelenme işaretleri vermektedir (Kutu 3.2). Orta vadeli tahminlerde, para politikası duruşunun enflasyonda belirgin bir düşüşü sağlayacak şekilde belirleneceği bir görünüm esas alınmıştır. Bu sıkı para politikası duruşunun iç talepte dengelenme ve cari dengedeki kademeli iyileşme sürecini belirginleştireceği değerlendirilmektedir. Ayrıca parasal sıkılaştırmanın kararlı ve istikrarlı şekilde sürdürülmesiyle birlikte, kısa vadede aylık enflasyon yavaşlarken enflasyon gerçekleşmelerine hassasiyeti yüksek olan enflasyon beklentilerinde iyileşme sağlanacağı öngörülmektedir (Kutu 2.3).

İktisadi faaliyet yılın ikinci çeyreğinde özellikle iç talep kaynaklı güçlü seyretmiştir. İkinci çeyrekte Gayri Safi Yurt İçi Hasıla (GSYİH), yıllık bazda yüzde 3,8 oranında artarken, çeyreklik bazda büyüme hızlanarak yüzde 3,5 oranında gerçekleşmiştir. Yıllık bazda büyümeye en yüksek katkı 12,7 puan ile nihai yurt içi talepten gelmiştir. Söz konusu katkının büyük çoğunluğu özel tüketimdeki güçlü artıştan kaynaklanmıştır. Dış talepte süregelen zayıf seyir nedeniyle ihracattaki gerilemeye karşın, canlı seyreden iç talebin etkisiyle ithalattaki yüksek oranlı artış neticesinde net ihracatın büyümeyi azaltıcı etkisi 6,3 puan olarak gerçekleşmiştir. Üretim tarafında ise sanayi katma değeri dış talep görünümüyle uyumlu şekilde zayıf seyrini korurken hizmetler katma değerinin büyümeye katkısı öne çıkmıştır.

Üçüncü çeyreğe ilişkin göstergeler büyüme ivmesinde çeyreklik bazda yavaşlamaya işaret etmektedir. Perakende satış hacim endeksi ve kartla yapılan harcamalar, üçüncü çeyrekte tüketim talebindeki yükselişin devam etmekle birlikte, sıkılaşmaya başlayan finansal koşulların da etkisiyle, artış hızının yavaşladığına işaret etmektedir. Dış talepteki zayıf seyrin üretim göstergeleri üzerindeki sınırlayıcı etkisi sürmektedir. Ağustos ayı itibarıyla mevsim ve takvim etkilerinden arındırılmış olarak sanayi üretimi üçüncü çeyrekte bir önceki çeyreğe kıyasla yüzde 0,5 gibi sınırlı bir oranda artmıştır. Benzer şekilde, istihdam artışı da üçüncü çeyrekte sınırlı oranda gerçekleşmiştir. Ağustos ayı itibarıyla mevsimsellikten arındırılmış olarak istihdam çeyreklik bazda yüzde 0,3 oranında (111 bin kişi) artmıştır. Mevsimsellikten arındırılmış işgücüne katılım oranı ise 0,1 puan azalarak yüzde 53,4 düzeyinde gerçekleşmiştir. Böylelikle, işsizlik oranı yılın üçüncü çeyreğinde bir önceki çeyreğe kıyasla 0,4 puan azalarak yüzde 9,3 seviyesinde gerçekleşmiştir. Yüksek frekanslı veriler işgücü piyasasında talebin gücünü koruduğuna işaret etmektedir.

Hizmetler dengesindeki güçlü seyir ve dış ticaret açığında son dönemde gözlenen gerileme ile birlikte yıllıklandırılmış cari işlemler açığı düşüş kaydetmiştir. Temmuz ayında bayram tatili kaynaklı olarak teslimatların öne çekilmesi nedeniyle düşüş kaydeden ihracat, ağustos ve eylül aylarında takvim etkilerinin de devreden çıkmasıyla kademeli olarak toparlanmış ve çeyreklik olarak yataya yakın bir seyir izlemiştir. Mevsimsellikten arındırılmış olarak ithalat ise sıkılaştırıcı politika duruşunun yavaşlatıcı etkisinin kısmi yansımalarıyla çeyreklik bazda azalmıştır. Eylül ayı verileri, bir önceki ayda getirilen kota uygulamasının da etkisiyle altın ithalatında yavaşlamaya işaret etmekle birlikte altın ithalatı halen tarihsel ortalamasının üzerinde seyretmektedir. Enerji ithalatı ise son dönemde artan küresel enerji fiyatlarının aylık enerji ithalat faturasına doğrudan yansımaya başlamasıyla birlikte eylül ayında artış kaydetse de yıllık bazda azalışını sürdürmüştür. Bu dönemde, mevsimsellikten arındırılmış olarak ara malı ithalatı bir önceki çeyreğe göre yüzde 5,2 oranında azalırken, tüketim ve yatırım malları ithalatı sırasıyla yüzde 5,7 ve yüzde 2,4 oranlarında artış kaydetmiştir. Söz konusu kalemlerdeki çeyreklik artış eğiliminin üçüncü çeyrek itibarıyla hız kaybettiği gözlenmiştir. Seyahat ve taşımacılık gelirlerinin katkısıyla güçlü seyrini koruyan hizmet gelirlerinin cari işlemler dengesine yıl geneline yayılan güçlü katkısı devam etmiştir. Seyahat ve taşımacılık gelirleri yılın ilk sekiz ayında bir önceki yılın aynı dönemine göre sırasıyla 4,1 ve 0,3 milyar ABD doları artarak 30,5 ve 22,8 milyar ABD doları seviyesine ulaşmıştır.

Küresel manşet enflasyondaki düşüş eğilimi enerji fiyat artışlarının katkısıyla yavaşlarken merkez bankaları politika faizlerini enflasyondaki düşüşü sürdürecek düzeylerde tutmaya devam edecekleri yönündeki iletişimlerini korumuşlardır. Gelişmiş ekonomilerde manşet tüketici enflasyonu bir önceki Enflasyon Raporu dönemine göre yaklaşık 0,5 puan gerileyerek yüzde 3,7’ye, çekirdek enflasyon ise 0,6 puan gerileyerek yüzde 4,2’ye düşmüştür. Diğer taraftan, gelişmekte olan ekonomilerde (Çin ve Türkiye hariç) manşet enflasyon 0,1 puan yükselerek yüzde 5,4, çekirdek enflasyon ise 0,3 puan düşerek yüzde 5,4 düzeyinde gerçekleşmiştir. Sonuç olarak, enflasyon gelişmiş ülkelerde yüzde 2, gelişmekte olan ülkelerde ise ortalama yüzde 3,5 olan hedeflerin belirgin olarak üzerinde seyretmeye devam etmektedir.

Son dönemde gelişmiş ve gelişmekte olan ülkelerin uygulamakta olduğu para politikalarının enflasyon dinamiklerindeki ülkesel bazlı farklılıklar nedeniyle birbirlerinden ayrışmaya başladığı izlenmektedir. Finansal koşulların sıkılaşmasıyla birlikte para politikasının enflasyon üzerindeki etkileri daha belirgin olarak görülmeye başlanmıştır. ABD ve Avrupa Merkez Bankaları temmuz ve eylül ayları arasında sırasıyla toplam 25 ve 50 baz puan faiz artırırken, Avrupa Merkez Bankası (ECB) faizin mevcut seviyesinin enflasyon hedefi ile tutarlı olduğu değerlendirmesini yaparak artırım döngüsünün sonuna gelindiği sinyalini vermiştir. Bununla tutarlı olarak ECB ekim ayı toplantısında politika faizini değiştirmemiştir. Diğer taraftan, enflasyon görünümündeki iyileşme ile beraber politika faizleri oldukça yüksek seviyede kalan bazı gelişmekte olan ülkelerde faiz indirim süreçlerine başlanmıştır. Buna karşın diğer bazı gelişmekte olan ülke merkez bankaları da artan küresel belirsizliğe dikkat çekerek faiz oranlarında artışa gitmişlerdir. Politika uygulamalarında gözlenen bu farklılıklara rağmen enflasyonun hedeflerin üzerinde kalmaya devam ettiği göz önüne alındığında küresel ölçekte parasal sıkılığın korunacağı değerlendirilmektedir.

Gelişmiş ülke merkez bankalarının para politikalarının daha uzun süre sıkı kalacağı beklentisi ile küresel risk iştahında bozulma gözlenmiştir. Risk iştahındaki bozulmaya paralel olarak gelişmekte olan ülkelerde risk primi göstergeleri yükselirken haziran sonrası dönemde sert gerileyen Türkiye CDS primi ise 27 Ekim itibarıyla 413 baz puan seviyesinde bulunmaktadır. Türk lirasının bir ay vadeli kur oynaklığı aynı dönemde belirgin düşüş sergileyerek yüzde 10 civarına, 12 ay vadeli kur oynaklığı ise 27 Ekim itibarıyla yüzde 27 düzeyine gerilemiştir. TCMB brüt uluslararası rezervleri haziran ayından itibaren girdiği güçlü artış eğilimini sürdürerek 20 Ekim itibarıyla 126,1 milyar ABD doları seviyesine yükselmiştir. Mevcut Enflasyon Raporu döneminde gelişmekte olan ülkelere yönelik risk algısında gözlenen belirgin bozulmaya ve yakın coğrafyada artan jeopolitik risklere karşın dezenflasyon odaklı para politikası çerçevesi neticesinde Türkiye CDS primi ve Türk lirasındaki zayıflama görece sınırlı olmuş ve uluslararası rezervler artışını sürdürmüştür.

Para politikasının finansal koşullar üzerindeki ilk etkileri görülmüştür. Kredi büyümesi ve kompozisyonunda normalleşme gözlenirken Türk lirası mevduata olan talep artmıştır. Mayıs ayında kredi mevduat faiz marjındaki gerileme nedeniyle zayıflayan ticari kredi akışı makroihtiyati çerçevede atılan sadeleşme adımlarının etkisiyle yeniden sağlanmıştır. Söz konusu adımlar sonucunda daha dengeli bir gelişim gösteren ticari kredilerin 20 Ekim itibarıyla 13 haftalık yıllıklandırılmış büyüme oranı yüzde 16,4 olarak gerçekleşmiştir. Diğer taraftan iç talebi artırarak enflasyon üzerinde risk oluşturan ve mayıs ayında yüzde 140 seviyesine ulaşan bireysel kredilerin 13 haftalık yıllıklandırılmış büyüme oranı 20 Ekim itibarıyla yüzde 41,8’e gerilemiştir. Yılın üçüncü çeyreğinde devam eden politika faizi artışları, Türk lirası mevduat payının artırılmasına yönelik düzenlemeler ve miktarsal sıkılaştırma adımları ile birlikte mevduat faizleri artışa geçmiştir. Buna paralel olarak, Türk lirası cinsi mevduatların payı artarken kur korumalı ve yabancı para mevduat azalmaktadır.

1.1 Para Politikası Kararları

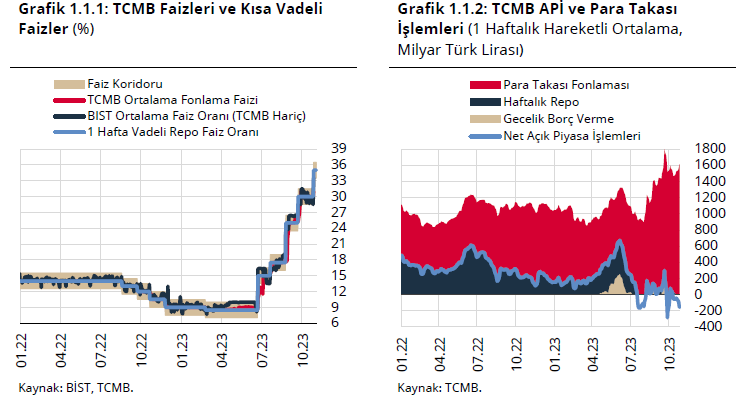

TCMB, enflasyon beklentilerinde ve fiyatlama davranışlarında öngörülenin üzerindeki bozulmaya dikkat çekerek politika faizini ağustos-ekim döneminde yüzde 17,5’ten yüzde 35 seviyesine yükseltmiştir. Ağustos ayında enflasyonun ana eğiliminde yükselişin devam ettiğini belirten TCMB, akaryakıt fiyatlarındaki artışın da etkisiyle beklentiler kanalıyla enflasyonda öngörülenin üzerinde ilave bir baskı oluştuğu tespitinde bulunmuştur. Bunu takiben, enflasyonun kısa vadede yükselerek yıl sonunda bir önceki Enflasyon Raporu’ndaki tahmin aralığının üst sınırına yakın seyredeceği kamuoyu ile zamanlı bir şekilde paylaşılmıştır. TCMB, enflasyon beklentilerinin çıpalanması ve fiyatlama davranışlarındaki bozulmanın kontrol altında tutularak dezenflasyonun öngörüldüğü şekilde 2024 yılında tesis edilebilmesi için mevcut Enflasyon Raporu döneminde parasal sıkılaştırma sürecine devam etmiştir. Bu çerçevede politika faizi, ağustos ayında yüzde 17,5’ten yüzde 25 düzeyine, eylül ayında yüzde 30’a, ekim ayı itibarıyla yüzde 35 düzeyine yükseltilmiştir.

TCMB, parasal sıkılaştırma sürecini bütünsel bir anlayışla güçlendirmeyi sürdürmüştür. TCMB, faiz artırımının yanı sıra, parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları almaya devam etmiştir. Bu kapsamda, kur korumalı mevduat (KKM) hesaplarının zorunlu karşılık oranları artırılarak piyasada oluşan Türk lirası likidite fazlası finansal sistemden çekilmiştir. Bunun yanı sıra, Türk lirası mevduat payının artırılmasına yönelik düzenlemelerle parasal aktarım mekanizması güçlendirilmiştir. Parasal sıkılaşma sürecini destekleyici bir adım olarak, kredi büyümesine göre menkul kıymet tesisi kapsamında yüzde 3 olan Türk lirası ticari krediler için (ihracat, yatırım, tarım ve esnaf kredileri hariç) aylık büyüme sınırı yüzde 2,5, taşıt kredilerinde ise yüzde 3 olan büyüme sınırı yüzde 2 olarak belirlenmiştir. Kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan aylık azami faiz oranı yükseltilmiştir.

TCMB, sadeleşme politikasını makro finansal istikrarı gözeterek kademeli bir şekilde yürütmektedir. Sadeleşme kapsamında, ilk olarak yabancı para mevduattan KKM’ye dönüşüm hedefi ve KKM hesaplarının Türk lirası mevduat olarak dikkate alındığı Türk lirası payına göre menkul kıymet tesisi ve zorunlu karşılık uygulamalarına son verilmiştir. Bunların yerine KKM’yi kademeli olarak azaltmak ve Türk lirası mevduatı desteklemek üzere menkul kıymet düzenlemesi kapsamında KKM hesaplarından Türk lirası hesaplara geçiş, KKM hesaplarının belli oranda yenilenmesi ve kur koruması bulunmayan KKM hesaplarının Türk lirası mevduat sayılmadığı Türk lirası payı seviyesinde artış hedeflerine geçilmiştir. Son olarak, uygulamanın etkinliğini artırmak amacıyla söz konusu hedefler menkul kıymet düzenlemesinden çıkarılarak zorunlu karşılık komisyon düzenlemesi çerçevesinde uygulama sadeleştirilmiş ve güçlendirilmiştir. Ayrıca, Türk lirası kaynaklı KKM hesaplarında asgari faiz zorunluluğu kaldırılarak Türk lirası mevduatın desteklenmesi amaçlanmıştır. Ek olarak, Türk lirası ticari krediler ve reel kesimin ihraç ettiği menkul değerler üzerinden yüzde 30 oranında menkul kıymet tesisi uygulaması kaldırılmış; bankaların Türk lirası ticari kredilere referans oranın 1,8 katının üzerinde uyguladıkları faiz/kâr payı oranına ve faktoring şirketlerinin faktoring alacaklarına referans oranın 2,7 katının üzerinde uyguladıkları faiz oranına göre menkul kıymet tesisi sonlandırılmıştır.

TCMB, kredi akışının sağlıklı bir şekilde gelişmesini desteklemeye yönelik adımlar atmıştır. Makroihtiyati çerçevedeki sadeleşme ile desteklenen kademeli faiz artırımları kredi mekanizmasını tekrar işlevsel hale getirmiştir. Bunun sonucunda kredi büyümeleri, menkul kıymet tesisi kapsamında belirlenen mevcut büyüme sınırları ile uyumlu hareket etmektedir. Öte yandan, TCMB, ihracatı teşvik eden reeskont kredilerinde finansman maliyetini düşürmüş, KOBİ ve günlük kullanım limitlerini yükseltmiştir. Bu kapsamda, ihracat ve döviz kazandırıcı hizmetler reeskont kredileri faizi hesaplama yönteminde güncellemeye gidilmiştir. Böylelikle söz konusu kredinin toplam faiz maliyeti politika faizi ile sınırlandırılmıştır. TCMB, KOBİ reeskont kredilerinde güncelleme yaparak bu limitleri KOBİ tanımında yer alan mali kriterin yüzde 50’si olarak belirleme kararı almıştır. Ayrıca, 25 Temmuz 2023 itibarıyla 300 milyon Türk lirasından 1,5 milyar Türk lirasına yükseltilen günlük ihracat ve döviz kazandırıcı hizmetler reeskont kredisi limitinin, seçici kredi kullanımını ve ihracatçıların finansmana erişimini desteklemek amacıyla 1,5 milyar Türk lirasından 3 milyar Türk lirasına yükseltilmesine karar verilmiştir. Reeskont kredilerinin kullandırılmasında KOBİ payının artırılmasına ve ihracat performansının dikkate alınmasına devam edileceği belirtilmiştir. Krediye erişimi etkileyen politikalarda ayrıca sadeleşmeye gidilerek Türk lirası ticari krediler üzerinden yüzde 30 oranında menkul kıymet tesisi uygulamasıyla birlikte uygulamadan istisna tutulan KOBİ, ihracat ve yatırım kredilerinin fatura karşılığı kullandırılması şartı kaldırılmıştır. İhracat kredilerinde ise yatırım malı ithalatı net ihracatçı olma kriteri dışında bırakılarak ihracat kredilerine erişim kolaylaştırılmıştır.

TCMB fonlaması ağırlıklı olarak para takası işlemleri kanalıyla yapılmış, fonlamada Açık Piyasa İşlemlerinin (APİ) payı oldukça azalmıştır. Gecelik faizler mevcut Enflasyon Raporu döneminde piyasadaki likidite koşullarına göre TCMB faiz koridoru içerisinde hareket etmiştir. 26 Temmuz 2023 tarihi itibarıyla 907,1 milyar Türk lirası olan para takası işlemleri tutarı, 27 Ekim 2023 tarihi itibarıyla 1,59 trilyon Türk lirası seviyesine yükselmiştir. Aynı dönemde, KKM kur farkı ödemeleri ve TCMB kaynaklı döviz işlemleri neticesinde net APİ fonlaması negatif alana gerilemiş ve -148,21 milyar Türk lirası seviyesine gelmiştir

(Grafik 1.1.1 ve Grafik 1.1.2).

Kaynak: TCMB