Sınırlı İncelemelerde Hak Düşürücü Süre

Muharrem ÖZDEMİR

E. Defterdar

Yeminli Mali Müşavir

m.ozdemir@vdd.com.tr

Yazar HakkındaYadigar ŞENÖZ

SMMM

Sınırlı vergi incelemesinin yasal dayanağı hakkında bilgi veriniz?

213 sayılı Vergi Usul Kanununun 140’ncı maddesinin (6) numaralı bendinde tam ve sınırlı inceleme olmak üzere, inceleme çeşitleri (2)’ye ayrılmıştır.[1]

Maddede tam ve sınırlı inceleme tanımlanmamış olup, bu terimler Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik’in 3 üncü maddesinde tanımlanmıştır[2]. Buna göre, “sınırlı inceleme, tam inceleme dışında kalan vergi incelemesini”, tam inceleme ise, “bir mükellef hakkında, bir veya birden fazla vergi türü itibarıyla bir veya daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde, yapılan vergi incelemesini” ifade eder.

Sınırlı incelemelerin tamamlanma süresi nedir?

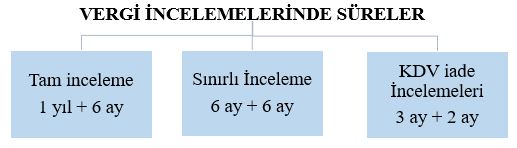

213 sayılı VUK m.140’da incelemeye başlanıldığı tarihten itibaren, tam inceleme yapılması halinde en fazla bir yıl, sınırlı inceleme yapılması halinde ise en fazla altı ay içinde incelemeleri bitirmelerinin esas olduğu, bu süreler içinde incelemenin bitirilememesi halinde ek süre talep edilebilecektir.

Bu talebin vergi incelemesine yetkili olanların bağlı olduğu birim tarafından değerlendirileceği tam ve sınırlı incelemelerde altı ayı, katma değer vergisi iade incelemelerinde ise iki ayı geçmemek üzere ek süre verilebileceği hüküm altına alınmıştır.[3]

Sınırlı inceleme süresi hak düşürücü süre olarak değerlendirilebilir mi?

Kanunen belirlenen süre içerisinde hakkının kullanılmaması durumunda hakkın ortadan kalkmasına neden olan süreye, hak düşürücü süre denilmektedir. Hak düşürücü süreler bir hakkın varlığını ve kullanılmasını belirli bir zaman ile sınırlandırmakta olup, bu sürelerin geçmesi ile hakka ilişkin dava açma yetkisi ortadan kalkar. Anılan süreler, askıda olan hukuki ilişkilerde istikrar sağlayarak kamu yararına hizmet eder. Hak düşürücü sürelerin belirlenmesi anayasal sınırlar içinde kalmak koşuluyla kanun koyucunun takdir yetkisindedir. İnceleme süreleri de devlet açısından, yetkinin kullanılması için kanun koyucu tarafından sınırlandırılmıştır. Verilen süre içerisinde sonuçlanmayan incelemelere dayanılarak hukuken işlem tesis etme hakkı sona ermektedir. Dolayısıyla, incelemenin yasal olarak belirlenen sürede tamamlanamaması halinde görev düşmektedir.[4]

Bu durumda, yeniden inceleme görevi verilerek, hukuken yeni bir vergi incelemesi başlatılması gerekmektedir. 213 sayılı Vergi Usul Kanununun 138’inci maddesinde incelemenin, neticesi alınmamış hesap dönemi de dahil olmak üzere, tarh zamanaşımı süresi sonuna kadar her zaman yapılabileceği, evvelce inceleme yapılmış veya matrahın re’sen takdir edilmiş olmasının yeniden inceleme yapılmasına ve gerekirse tarhiyatın ikmaline mani olmadığı hüküm altına alınmıştır. Bunun için de defter ve belgelerin ibraz süresinin geçmemiş olması gerekmektedir. Süresi dolan incelemelere devam edilemez. Bu durumda incelemeye devam edilmek istenmesi halinde, inceleme işlemlerinin, tarh zamanaşımı süresi dolmamış ise Kanun ve Yönetmelik hükümlerine göre yeniden başlatılması gerekmektedir. İnceleme sonucunda düzenlenen ve vergi tarhını öngören raporlar, icrai nitelikte olmayıp, tarhiyatı hazırlayıcı ön işlemdir. Ancak, kanuni süresi dolmasına rağmen, düzenlenen inceleme raporunun tarhiyata dayanak alınması hukuken mümkün değildir. Bunun kabulü halinde, Kanun hükümlerine aykırı olarak alınan takdir komisyonu kararına istinaden tarhiyat yapılması da hukuka uygun kabul edilecektir.

Hukuk normlarında usul esastan önce gelir kuralı kabul edildiğinde, usul yönünden hukuka aykırı olan işlemlerde esasa bakılmaması gerekmektedir. Bu ilke, hukuki güvenlik ilkesinin de sonucu olup, uygulanması da gerekmektedir. Kaldı ki, süresinde tamamlanmayan inceleme sonucunda, ilgilinin fazladan ödemek zorunda kalacağı gecikme faizleri nedeniyle uğradığı zararı, tam yargı davasına da konu ederek idareden veya incelemeyi yapandan talep etme hakkı da bulunmaktadır. Dolayısıyla, söz konusu sürenin geçmiş olması sadece ve sadece vergi inceleme elamanı açısından bakılarak, disiplin hükümleri çerçevesinde değerlendirilebilecek bir olay değildir. Bu durum, idari bir işşel olup, mükellef hukukunu etkilemeyecektir. İnceleme süresi sona erdikten sonra düzenlenen vergi inceleme raporlarına dayanılarak tarhiyat yapılması ve ceza kesilmemesi gerekmektedir.

Sınırlı vergi incelemesinin mahiyeti değiştirilebilir mi?

Vergi inceleme görevi yazı ile verilir. İnceleme görevi yazılarında; nezdinde inceleme yapılacak kişilere ve konulara ilişkin bilgilere, incelemenin türüne, gerekçesine, dönemine ve süresine ilişkin hususlara yer verilir.

İnceleme, bir veya birden fazla vergi türüne ilişkin olarak yaptırılabilir. İnceleme görevini verenler, tam veya sınırlı inceleme olarak yapmış oldukları görevlendirmenin mahiyetini değiştirmeye yetkilidir. İncelemenin mahiyetinin değiştirilme nedeni, vergi incelemesi yapmaya yetkili olanlar tarafından, nezdinde inceleme yapılana bildirilir.

Yürütülmekte olan incelemeler sırasında, görevlendirme yazısında yer alan inceleme konusu veya döneminden farklı bir konu veya döneme ilişkin eleştiriyi gerektiren hususların tespiti durumunda, incelemeyi yapanın yazılı talebi üzerine bu konu veya dönemle ilgili olarak da görevlendirme yapılabilir. Görevlendirme yazısında yer alan inceleme konusuna giren tespitlerin, bu yazıda yer almayan farklı vergi türlerine ilişkin olarak da rapor yazılmasını gerektirmesi durumunda, bu husus yeni bir görevlendirme gerektirmez.

Sınırlı incelemelerde incelemenin tamamlanma tarihi nedir?

Vergi inceleme raporlarının, rapor değerlendirme komisyonlarına intikal ettirilmek üzere ilgili inceleme ve denetim birimine teslim edildiği tarih, incelemenin tamamlandığı tarih olarak kabul edilir. Ancak, incelemenin tamamlanmış olması, ilgili rapor değerlendirme komisyonu kararına göre raporun düzeltilmesine mani değildir. (Vergi İncelemelerinde Uyulacak Usul Ve Esaslar Hakkında Yönetmelik Md. 21)

Sınırlı incelemenin süresinde bitirilememesi halinde idare ne gibi tedbirler almalıdır?

İncelemeler mümkün olan en kısa sürede tamamlanır. İncelemeye başlanıldığı tarihten itibaren, sınırlı inceleme yapılması halinde ise en fazla altı ay içinde incelemenin bitirilmesi esastır. Bu süre içerisinde incelemenin bitirilemeyeceğinin anlaşılması halinde, vergi incelemesi yapmaya yetkili olanlar, gerekçeli bir yazı ile bağlı oldukları birimden, inceleme süresinin bitiminden en geç on gün önce, ek süre talep edebilirler.

Ek süre talebi ilgili birim tarafından değerlendirildikten sonra altı ayı geçmemek üzere ek süre verilebilir. Bu durumda, incelemenin bitirilememe nedeni ilgili birim tarafından nezdinde inceleme yapılana yazılı olarak bildirilir.

İlgili birimler, incelemenin zamanında bitirilmesini sağlayacak gerekli tedbirleri almakla yükümlüdür. İnceleme görevinin başka bir inceleme elemanına devredilmesi gerektiği hallerde, inceleme kalan süre içinde tamamlanır. Ek süre dâhil olmak üzere, süresinde herhangi bir vergi inceleme raporu düzenlenmemesi halinde durum, vergi incelemesi yapmaya yetkili olanlar tarafından gerekçeleri ile birlikte yazılı olarak bağlı oldukları birime bildirilir. İlgili inceleme ve denetim birimi, incelemeyi bitiremeyen inceleme elemanı hakkında disiplin hükümlerini uygulayabilir.

Sınırlı inceleme süresi içinde raporun tamamlanmaması halinde ne yapmak gerekir?

213 Sayılı Vergi Usul Kanununun 140. maddesinin (5) numaralı bendine göre, “Vergi kanunlarıyla ilgili Cumhurbaşkanı kararı, yönetmelik, genel tebliğ ve sirkülere aykırı vergi inceleme raporu düzenleyemezler.”

Bu düzenlemeye göre, sınırlı vergi incelemesinin ek süreler dâhil ( 6 ay + 6 ay) = 12 ay içerisinde tamamlanması gerektiği Vergi Usul Kanunu düzenlenmesinde açık olduğundan bu sürelere ilişkin sınırlamalara aykırı davranılması halinde işlemin hukukiliğinden bahsedilmeyeceğinden vergi mahkemesinde dava açılması gerekmektedir.

Dip Notlar:

[1] 6009 sayılı Kanun 01.08.2010 tarih ve 27659 sayılı Resmi Gazete’de yayımlanmıştır.

[2] 31.10.2011 tarih ve 28101 sayılı Resmi Gazete’de yayımlanmıştır.

[3] 7104 Sayılı Kanunun 19 uncu maddesiyle değişen bent; Yürürlük: 1/1/2019 tarihinden sonraki vergilendirme dönemlerine ilişkin yapılacak incelemelerde uygulanmak üzere

[4] Muharrem ÖZDEMİR. Yeminli Mali Müşavir. Vergi Tekniği kitabı. 2021 baskı.