Finansal Hesap Bilgilerinin Uluslararası Paylaşıma Açılması

Hamza ERTEKİN

E.Vergi Dairesi Müdür Yrd.

hamzaertekin@bbdas.com.tr

Yazar Hakkında

I.GİRİŞ

Avrupa Birliği (AB), Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ve G20 gibi uluslararası kuruluş ve oluşumların terörün finansmanının, kara paranın aklanmasının ve vergi kaçağının önlenmesi amacına yönelik olarak, OECD tarafından oluşturulan “Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi” imzalanmıştır.

Avrupa Birliği üyesi ülkelerin tamamının yanı sıra İsviçre, Norveç, Brezilya, Hindistan gibi ülkeler de dahil, bugün itibarıyla 136 ülkenin taraf olduğu Sözleşme, uluslararası vergisel iş birliği ve şeffaflığın bir gereği olarak 2011 yılında Türkiye tarafından da imzalanmıştır. Bu tarihten 6 yıl sonra, uygulamayı düzenleyen ve sayıları her yıl artmakla birlikte bugün itibarıyla 107 ülkenin taraf olduğu “Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması”nı da Türkiye 21.04.2017 tarihinde imzalamış ve 31.12.2019 tarihinde onaylamıştır.

Bu anlaşmaya imza atan ülkeler; mütekabiliyet temelinde, ilgili ülkelerin mukimlerine ait finansal hesap bilgilerini, finansal kuruluşlardan toplayıp ayrı bir talep gerekmeksizin (otomatik olarak) her yıl ilgili ülkeyle paylaşmayı taahhüt etmişlerdir. Türkiye de otomatik bilgi değişimi için bilgileri toplamaya ve paylaşmaya yetkili makam, Hazine ve Maliye Bakanlığına bağlı Gelir İdaresi Başkanlığı olup, bu konuda 21.08.2020 tarihinde “Finansal Hesap Bilgilerinin Vergi Konularında Karşılıklı Olarak Otomatik Değişim Standardı Bilgilendirme Rehberi” yayımlanmıştır.

Bu yazımızda; kişilerin finansal hesap bilgilerinin otomatik kullanıma açılmasının başka ülke mukimi olan gurbetçilerimiz başta olmak üzere diğer vatandaşlarımızın Türkiye ve mukim oldukları ülke dışındaki ülkelerde bulunan finansal hesaplarının paylaşımı ile Türkiye mukimi gerçek ve tüzel kişilerin başka ülkelerdeki finansal hesaplarının ülkemizle paylaşılmasındaki usul ve esaslar, muhtemel vergileme riskleri ile 7256 sayılı Kanun ile getirilen yurt dışında bulunan varlıkların vergisiz olarak Türkiye’ye getirilmesi imkanı konu edilecektir.

II.FİNANSAL HESAP BİLGİLERİNİN OTOMATİK PAYLAŞIMININ KAPSAMI

1.Paylaşıma Konu Olan Hesaplar İle Bu Bilgilerin Paylaşılacağı Ülkeler:

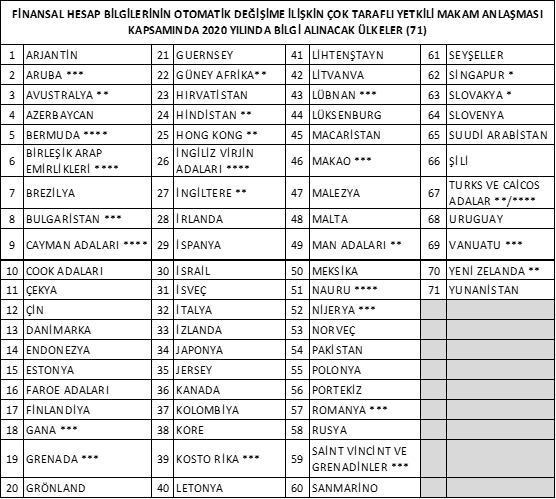

Ülkemizde bulunan kişilere ait 2019 yılı finansal hesap bilgilerinin otomatik paylaşılacağı 54 ülke ve Türkiye mukimi kişilerin finansal hesap bilgileri alınacak 71 ülke aşağıdaki tablolarda ayrı ayrı gösterilmiştir.

- Türkiye, 2018 yılında Norveç ve Letonya ile karşılıklı olarak bilgi paylaşımı yapmaya başlamıştır.

- 2019 yılına ait finansal hesap bilgileri 31.12.2020 tarihine kadar karşılıklı olarak paylaşıma açılacak olup, önceki yıllara ait hesap bilgileri paylaşılmayacaktır.

- Anlaşmayı imzalayan; Almanya, Fransa, Hollanda, Belçika ve Avusturya ile yıl sonuna kadar bir değişiklik olmaması durumunda, 2019 hesap bilgileri bu ülkelere gönderilmeyecektir.

- Bu ülkeler dışında kalan anlaşma tarafı 54 ülke mukimi kişilerin Türkiye’de bulunan finansal hesap bilgileri mukim ülkelere gönderilecek, 71 ülkeden de Türkiye mukimi olan gerçek ve tüzel kişilere ait finansal hesap bilgileri otomatik olarak alınacaktır.

- İsviçre ile ilk bilgi paylaşımı 2021 hesaplarına ilişkin 2022 yılında yapılacaktır.

2019 Yılı Finansal Hesap Bilgilerinin Gönderileceği Ülkeler

NOT: 21.08.2020 itibarıyla 2020 takvim yılında bilgi alınacak ülkeler listesidir. Karşılıklılık bildirimlerine ve Türkiye’nin bildirimlerine göre izleyen dönemlerde değişebilir.

* Singapur ve Slovak Cumhuriyeti, 2020 verilerinin 2021 yılında paylaşımı ile başlayabileceğini tarafımıza iletmiştir. Bu nedenle bu ülkelerle bilgi paylaşımı 2021’de başlayacaktır.

** 7 ülke farklı vergilendirme dönemi uygulamaktadır (Veri değişim dönemi ve tarihi değişebilecektir.)

2019 Yılı Finansal Hesap Bilgisi Alınacak Ülkeler

NOT: 21.08.2020 itibarıyla 2020 takvim yılında bilgi gönderilecek ülkeler listesidir. Karşılıklılık bildirimlerine ve Türkiye’nin bildirimlerine göre izleyen dönemlerde değişebilir.

* Singapur ve Slovak Cumhuriyeti, 2020 verilerinin 2021 yılında paylaşımı ile başlayabileceğini tarafımıza iletmiştir. Bu nedenle bu ülkelerle bilgi paylaşımı 2021’de başlayacaktır.

** 8 ülke farklı vergilendirme dönemi uygulamaktadır (Veri değişim dönemi ve tarihi değişebilecektir.)

*** Bu ülkeler veri güvenliği sorunu sebebiyle geçici olarak sadece bilgi gönderecektir.

**** Bu ülkelerden sadece tek taraflı olarak bilgi alınacaktır.

2.Bildirim Kapsamında Olan Hesaplar Ve Paylaşıma Konu Bilgiler:

– Mevduat kuruluşları, saklama kuruluşları, yatırım kurumları ve belirli sigorta şirketlerinin, yurt dışında mukim olan müşterilerini tespit ederek Gelir İdaresi Başkanlığı’na raporlama yükümlülüğü bulunmaktadır.

– Bu kişilere ait; mevduat hesapları, saklama hesapları, ortaklık ve borç ilişkisi menfaati, nakdi değer sigorta sözleşmeleri, düzenli ödeme sözleşmelerine ilişkin finansal bilgileri Gelir İdaresi Başkanlığı’na raporlanacaktır.

– Raporlama döneminde kapatılan, bildirim kapsamına giren hesabın kapatılmış olduğu bilgisi ile yılsonu bakiye ve faiz geliri bilgileri Gelir İdaresi Başkanlığı ile paylaşılacaktır. Daha önceki yıllarda kapatılmış bir hesabın bilgileri paylaşıma konu olmayacaktır.

– 01.07.2017 tarihinden önce açılmış bireysel hesapların bildiriminde bir alt limit olmadan bildirimi zorunlu iken, tüzel kişilere ait hesaplarda hesap bakiyesinin 250.000 ABD dolarını geçmemesi halinde raporlanması zorunlu değildir.

– 01.07.2017 tarihinden sonra açılan hem bireysel hesaplar hem de kurum hesapları bakiyesi ne olursa olsun bildirim kapsamındadır.

– Son 3 yıldır para yatırma-çekme gibi bir hesap hareketi gerçekleştirilmeyen ve son 6 yıldır hakkında finansal kuruluş ile iletişime geçilmeyen hesaplar, bakiyesi 1.000 ABD Dolarını aşmamak kaydıyla otomatik bilgi değişimi yönünden hareketsiz hesap olarak değerlendirilir ve bildirim kapsamı dışında kalır.

– Ancak hesap sahibi, hesabın bulunduğu finansal kuruluşta bulunan başka bir hesabına ilişkin işlem yaparsa, hesapların hepsi bildirime tabi hale gelir.

– Bildirimler hesabın tutulduğu para birimiyle yapılması esastır.

– Bildirim kapsamında genel olarak kişinin; adı, adresi, doğum yeri ve tarihi (tüzel kişilerde kuruluş yeri ve tarihi), mukim olunan ülke ve vergi kimlik numaraları (Türkiye ve ilgili ülke vergi numaraları), hesap numarası, hesap bakiyesi ya da değeri, ilgili raporlama dönemi (bildirimden bir önceki takvim yılı) içerisinde bu hesaplara yapılan faiz/kar payı/temettü/finansal araçların satış geliri vb. ödemeleri yer alacaktır.

– Ortak hesaplarda, yurt dışı mukimi olan ortakların her biri hesap sahibi gibi değerlendirilerek, ortak sayısına bölünmeden hesap bakiyesinin tamamı bildirilecektir.

– Hesap hareketleri, hesap bakiyelerinin kaynağına ilişkin bazı finansal (emekli aylığı, kira geliri, borç tahsilatı gibi) bilgiler ile gayrimenkul ve taşıt sahipliği gibi finansal nitelikte olmayan varlıklara ilişkin bilgiler raporlanmayacak ve paylaşılmayacaktır.

3.Türkiye Tarafından Paylaşılacak Finansal Hesap Sahibi Kişiler:

Yurt dışında yerleşik kişi ve kurumlar ile yurt dışında yerleşik kişilerin kontrol ettikleri Türkiye’de yerleşik bazı kurumlar bildirim kapsamındadır. Buna göre;

– 1 Temmuz 2017 tarihinden önce banka veya finans kuruluşunda hesap açmış kişi ve kurumlardan; Türkiye dışında ikamet kaydı, yazışma adresi, telefon numarası (Türkiye’de bir telefon numarası yoksa), yurt dışı bir hesaba düzenli fon transferi talimatı, yurt dışında bir kişiye verilmiş vekâletname gibi göstergelerden herhangi biri bulunanlar,

– 1 Temmuz 2017 sonrası Bankada veya Finans Kuruluşunda hesap açmış yurt dışında yerleşik olan gerçek ve tüzel kişiler,

– İlk kez 1 Temmuz 2017 tarihinden sonra banka veya finans kuruluşunda hesap açmış kişi ve kurumlardan; yurt dışı yerleşik olduğuna ilişkin kendi yazılı beyanı bulunanlar ile Türkiye’de yerleşik olduğunu beyan etmesine karşın bunu bilgi ve belgelerle teyit edemeyenler,

– Türkiye’de yerleşik olmakla birlikte, yurt dışında yerleşik kişiler tarafından kontrol edilen ve gelirleri aktif bir ticari faaliyetten ziyade ağırlıklı olarak faiz, kar payı gibi pasif getirilerden oluşan tüzel kişiler ve bunları kontrol edenler,

bildirim kapsamında yer almaktadır.

4.Merkezi Yurt Dışında Olmakla Birlikte Türkiye’de Adresi Olan Şirketlerin Durumu:

– Yabancı ülke mukimi şirketlerin yalnızca Türkiye’de adresi var ise Otomatik Bilgi Paylaşım Sistemine dahil olacaktır. Firma aktif ticaretin içinde olmayıp, pasif anlamdaki gelirlerden faiz, temettü gibi gelirleri bulunuyorsa ve şirketin %25’ten fazla hissesi olan ortağı yurt dışında yerleşik ise sene sonu bakiyesi de 250.000 ABD Dolarının üzerindeyse bu kişi de Otomatik Bilgi Paylaşım Sisteminin içinde yer alacaktır.

– Özetle gerçek kişi, yerleşik olduğu ülkede sahip olması gereken bir finansal gelir getiren hesaba, başka bir ülkede ortağı olduğu şirket üzerinden pasif kaynaklı faaliyetten gelir elde ediyorsa Otomatik Bilgi Paylaşım Sisteminin içinde yer alacaktır.

5.Yurt Dışı Mukimi Kişilerin Türkiye’de Kurdukları Şirketlerin Durumu:

– Genel kural olarak, Türkiye’de kurulmuş bir şirketin, üretim ya da mal alım-satımı gibi aktif bir ticari faaliyetle uğraşması halinde, %51 den fazla hisseli ortakların yurt dışında yerleşik de olsa, kurum hesabı otomatik bilgi değişimi kapsamına girmemektedir.

– Diğer taraftan, hesap sahibi şirketin gelirlerinin ağırlıklı olarak aktif ticaretten ziyade faiz, kar payı gibi pasif gelirlerden oluşması durumunda bu şirketin hesap bilgileri otomatik bilgi değişimi kapsamına girebilecektir.

6.Çifte Vergilendirmeyi Önleme Anlaşması Olan Ülkelere Bildirim:

Gelir İdaresi Başkanlığı tarafından hazırlanan rehberde, otomatik bilgi değişimine bağlı olarak çifte vergilendirme yapılmayacağı belirtilmektedir. Buna göre, yürürlükteki Çifte Vergilendirmeyi Önleme Anlaşmaları hükümleri kapsamında gelir, ya sadece elde edildiği ülkede vergilendirilecek ya da elde edildiği ülkede ödenen vergi, mukim olunan diğer ülkede ödenecek vergiden mahsup edilebilecektir.

III.GURBETÇİLERİN DURUMU VE VERGİLEME RİSKLERİ

1.Gurbetçilerin Ve Yurt Dışı Mukimi Diğer Vatandaşlarımızın Mukim Oldukları Ülkede Vergileme Riskleri:

Yıl sonuna kadar bir değişiklik olmaması halinde; Almanya, Fransa, Hollanda, Belçika ve Avusturya dışında yerleşik görülen gurbetçilerin Türkiye’de bulunan 2019 finansal hesap bilgileri ilgili mukim ülkelerle paylaşılacaktır. Gurbetçilerin ve yurt dışı mukimi olan diğer vatandaşlarımızın eğer mukimi oldukları ülkeler dışında anlaşma tarafı olan başka bir yabancı ülkede hesaplarının bulunması halinde ise, hem Türkiye’deki, hem de mukim ülkenin bilgi paylaşımı anlaşması yaptığı diğer ülkelerdeki finansal hesap bilgileri mukim ülkeyle paylaşılacaktır.

Muhtemelen Almanya, Fransa, Hollanda, Belçika ve Avusturya dahil birçok ülke ile 2020 finansal hesap bilgileri de 2021 yılı sonuna kadar paylaşılacağından bu yönde gerekli tedbirlerin alınması faydalı olacaktır.

Çifte vergilendirme anlaşmaları da dikkate alınarak, mukim olunan ülkelerle 2019 yılı finansal hesap bilgileri paylaşılacak olan vatandaşlarımızın, karşılaşabilecekleri vergi risklerini değerlendirerek, mukim oldukları ülkede beyanı gereken ancak beyan edilmeyen kazançlarının olması yada alınmaması gereken sosyal yardımların alınmış olması halinde, maddi ve hürriyeti bağlayıcı ağır cezai müeyyidelerle karşılaşmadan, en yakın zamanda bu gelirlerini mukimi oldukları ülkelere beyan etmeleri ve haksız aldıkları yardımları da geri vermeleri yararlarına olacaktır.

2.Türkiye’de Bulunan Finansal Hesap Bilgilerinin Paylaşılmasını İstemeyen Gurbetçilerin Dikkat Etmesi Gereken Hususlar:

Banka ve finans kuruluşları tarafından ilerleyen dönemlerde yapılacak bildirimlerin doğruluğunun korunması adına, bu kapsamda olan kişi ve kurumların iletişim/ikametgâh bilgilerini güncel tutmaları ve banka/finans kuruluşları tarafından bu kapsamda talep edilebilecek bilgi ve belgeleri temin ederek vermeleri yararlarına olacaktır.

Hatta hesap sahiplerinin bankadan bir çağrı beklemeden, ilgili bankalarla ivedi görüşme sağlayarak, Türkiye’de yerleşik olduğunu beyan ederek bunu teyit edilebilmesi durumunda, hesaba ilişkin bilgiler bildirim kapsamından çıkarılabilecektir.

Söz konusu teyidi sağlamaya yönelik olarak; Türkiye Adres Kayıt Sistemi kaydının oluşması veya ikametgâh belgesinin, ilgili adına en fazla üç ay içerisinde düzenlenmiş abonelik gerektiren bir hizmete (elektrik, su, doğalgaz, telefon vb.) ilişkin faturanın, bir kamu kurumundan düzenlenmiş ve Türkiye adresi içeren belgenin ilgili banka veya finans kuruluşuna ibrazı gibi yöntemlerden herhangi biri kullanılabilecektir.

Gurbetçilerimizin bu süreçte; bankadan arıyoruz, bilgilerinizi paylaşacağız, bana vekalet gönderirsen bilgilerini saklayabilirim şeklinde veya benzeri dolandırıcılıklara çok dikkat etmeleri gerekmekte olup, ilgili bankaların bilgilendirme mesajı vb. durumlarda direk olarak yüz yüze bankalarla bu bilgilerin paylaşılmasına dikkat edilmesi gerekmektedir.

IV.TÜRKİYE MUKİMİ KİŞİLERİN VERGİLEME RİSKLERİ İLE VARLIK BARIŞINDAN FAYDALANMA FIRSATI

1.Türkiye Mukimi Gerçek Ve Tüzel Kişilerin Durumu Ve Vergi Riskleri:

Türkiye mukimi gerçek ve tüzel kişilerin, yazımızda belirtilen 71 ülkeden 2019 yılı finansal hesap bilgileri alınacağından, belirtilen ülkelerde elde edilen paylaşıma tabi gelirlerinin olması durumunda, ilgili ülke ile çifte vergilendirme anlaşmaları da göz önüne alınarak, Türkiye’de usulüne göre beyan etmeleri menfaatlerine olacaktır. Aksi halde alınan bilgiler doğrultusunda beyan dışı bırakılan gelirlerin tespit edilmesi halinde yapılacak vergi incelemeleri ile gerekli tespitlere göre, cezalı ödemek durumunda kalabileceklerdir.

2020 yılı finansal hesap bilgileri de 2021 yılı sonuna kadar ülkemizle paylaşılacağı ve anlaşma yapılan ülke sayısı her geçen gün artacağı göz önüne alınarak, yurt dışı paylaşıma tabi gelirlerin ülkemizde beyanı kaçınılmaz hale gelecektir.

2.7256 Sayılı Kanun Kapsamında Getirilen Yurt Dışı Varlıkların Ekonomiye Vergisiz Kazandırılması Fırsatı:

Yapılan bu uluslararası anlaşmalarla, finansal hesap bilgilerinin otomatik kullanıma açılacak olması, Türkiye mukimi kişilerin ülkemizde beyanı gereken vergilerden kaçınmasını zorlaştıracaktır.

Bu nedenle; 7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 21’inci maddesi ile 193 sayılı Gelir Vergisi Kanunu’na eklenen geçici 93’üncü maddesinin getirdiği, yurt dışında bulunan varlıkların vergisiz olarak 30.06.2021 tarihine kadar ülkemize getirebilme imkanından faydalanmalarının yararlı olacağı düşünülmektedir.

İlgili Kanun ve çıkarılan tebliğde çok açık olmamakla birlikte; vergi mükellefi gerçek ve tüzel kişilerin yanında, vergi mükellefi olmayan gerçek kişilerin de yurt dışında bulunan varlıklarını ülkemize getirmeleri mümkün görülmekte olup, getirilecek varlıklardan vergi alınmaması ve vergi incelemesi yapılmayacak olması önemli avantaj sağladığından değerlendirilmesi tavsiye edilmektedir.

V.SONUÇ VE DEĞERLENDİRMELERİMİZ

Finansal Hesap Bilgilerinin Uluslararası Otomatik Bilgi Paylaşımı ile; vergi kayıp ve kaçakçılığının, terörün finansmanının ve kara paranın aklanmasının önlenmesini sağlamaya yönelik önemli bir adım atılmış olmaktadır.

Gerçek kişi ve tüzel kişilerin mukimi oldukları ülkelerde vergilendirilmesinde, mukimi oldukları ülkeler dışında olan ve anlaşma kapsamında yer alan ülkeler tarafından bu kişilerin gelir ve finansal bilgileri mukim ülke ile paylaşılacağından, mukim ülke vergileme esaslarına göre vergi dışı bırakılan kazançların mukimi oldukları ülkeye kendiliğinden bildirilmesi, ayrıca mukim ülke kanunlarına göre alınmaması gerektiği halde alınan yardımların alınmasından vazgeçilmesi ve haksız alınanların da usulüne göre kendiliğinden beyan edilerek ödenmesinin, muhtemelen açılacak vergi ve kaçakçılık davalarını engelleyeceği düşünülmektedir.

Yıl sonuna kadar değişiklik olmaması durumunda; Almanya, Fransa, Hollanda, Belçika ve Avusturya dışında kalan anlaşma tarafı ülkelerle 2019 yılına ait finansal bilgileri 31.12.2020 tarihine kadar otomatik paylaşıma açılacağından, gurbetçi vatandaşlarımızın özellikle telefon ve mail dolandırıcılıklarına karşı dikkatli olmaları, en kısa zamanda hesaplarının bulunduğu banka ve finans kuruluşlarından bir bildirim gelmesini beklemeksizin, bizzat başvurarak bilgilerini güncellemelerinin, muhtemel vergileme riskleri ve hataları bakımından kendileri için yararlı olacağı düşünülmektedir.

Yine, mütekabiliyet esasına göre; Türkiye mukimi gerçek ve tüzel kişilerin yurt dışında bulunan finansal bilgileri de ülkemizle paylaşıma açılacağından, ülkemizde beyan dışı bırakılan finansal değerlerin, vergi incelemeleri başlamadan önce kendilerince beyan etmelerinin avantaj sağlayacağı değerlendirilmektedir.

Ayrıca, yurt dışı varlıkların 7256 sayılı Kanun ile getirilen “Varlık Barışı” kapsamında 30.06.2021 tarihine kadar vergisiz olarak ülkemize getirilmesi halinde vergi incelemesine alınmayacak olması avantajının iyi değerlendirilmesi gerektiği düşünülmektedir.

KAYNAKÇA

- Gelir İdaresi Başkanlığı, “Finansal Hesap Bilgilerinin Vergi Konularında Karşılıklı Olarak Otomatik Değişim Standardı Bilgilendirme Rehberi”