Geri Kazanım Katkı Payı Beyannamesi

Şükrü ŞENALP

Yeminli Mali Müşavir

[email protected]

Geri Kazanım Katılım Payı Beyannamesi Verilme Süresi Uzatıldı. TIKLAYINIZ

2872 sayılı Çevre Kanununun Ek 11 inci maddesi ile; Geri kazanım katılım payı beyannamelerinin verilme sürelerini; aylık, üç aylık veya altı aylık dönemler halinde tespit etmeye; beyannamelerin şekil, içerik ve eklerini belirlemeye, beyannamelerin elektronik ortamda gönderilmesine zorunluluk getirmeye, bu beyannamelerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususunda izin vermeye, bu kişileri aracı kılmaya veya zorunlu tutmaya ve uygulamaya ilişkin usul ve esasları belirlemeye Çevre ve Şehircilik Bakanlığının görüşü alınarak, Hazine ve Maliye Bakanlığı yetkili kılınmıştır. Bu yetkiye istinaden Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1) ile Çevre Kanununa ekli (1) sayılı listede yer alan ürünlerden plastik poşetler için ödenecek geri kazanım katılım payının beyanı ve tahsiline ilişkin usul ve esaslar belirlenmiş ve bu Tebliğle de aynı kanuna ekli (1) sayılı listede yer alan diğer ürünler için ödenecek geri kazanım katılım payının beyanı ve tahsiline ilişkin usul ve esaslar belirlenmiştir. Ayrıca Geri Kazanım Katılım Payı Beyannamelerinin verilme süresi ayın sonu olarak değiştirilmiştir. Konuya ilişkin Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 5 Şubat 2020 tarihinde 31030 Sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

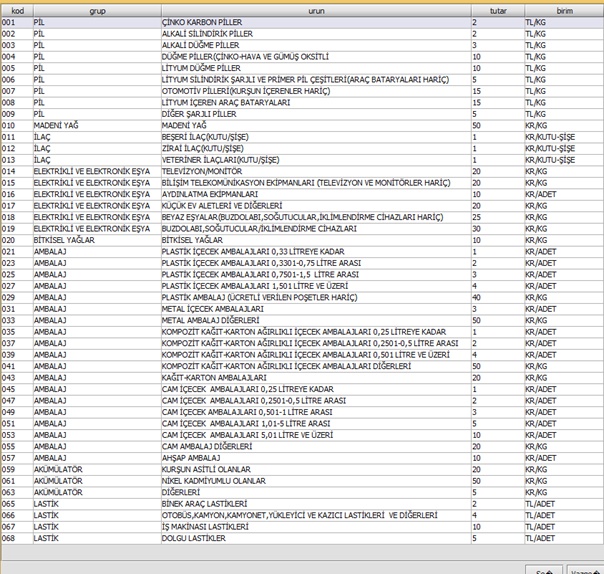

Konuya ilişkin yönetmelik 31.12.2019 tarihinde Sayı : 30995 (4. Mükerrer) Resmi Gazetede yayınlanmış ve 01.01.2020 tarihi itibariyle yürürlüğe girmiştir. Bu yönetmelik ile Geri Kazanım Katkı Payı alınacak ürünler tanımlanmıştır. Bunlar;

1. Pil,

2. Madeni Yağ,

3. İlaç,

4. Elektrikli ve Elektronik Eşya,

5. Bitkisel Yağlar,

6. Ambalaj,

7. Akümülatör,

8. Lastik

Olarak gruplandırılmıştır.

Pil: Kimyasal reaksiyon sonucu oluşan kimyasal enerjiden elektrik enerjisi üreten kaynakları,

Madeni yağ: Baz yağına veya kimyasal sentez yöntemi ile işlenen maddelere, bazı katkıların ilâvesi sonucu, hareketli ve temas halinde olan iki yüzey arasındaki sürtünme ve/veya aşınmayı azaltma veya soğutma özelliğine sahip mamul haline getirilen doğal veya yapay maddeleri,

İlaç: Hastalığı tedavi etmek ve/veya önlemek, teşhis koymak veya farmakolojik, immünolojik ya da metabolik etki göstererek bir fizyolojik fonksiyonu iyileştirmek, düzeltmek veya değiştirmek amacıyla, her türlü doğal ve/veya sentetik kaynaklı etkin madde veya maddeler kombinasyonu içeren ürünü,

Elektrikli ve elektronik eşya: Çalışması için elektrik akımına veya elektromanyetik alana bağımlı olan eşyaları ve bu akım ve alanların üretimi, transferi ve ölçümüne yarayan eşyaları,

Bitkisel yağ: Bitkisel kökenli ve kullanım amacına uygun olarak piyasaya arz edilen yağları,

Ambalaj: Hammaddeden işlenmiş ürüne kadar, herhangi bir eşya veya malzemenin üreticiden kullanıcıya veya tüketiciye ulaştırılması aşamasında, taşınması, korunması, saklanması ve satışa sunulması için kullanılan ve bileşenleri dâhil tüm malzemeleri,

Akümülatör: Endüstride ve araçlarda otomatik marş, aydınlatma veya ateşleme gücü için kullanılan elektrik enerjisi üreten kaynakları,

Lastik: Yolcu ve yük nakil araçları ile iş makinaları dâhil olmak üzere tüm araçların altında bazı bağlayıcı ve güçlendirici bileşenlerle, kauçuktan üretilen, kullanılan takviye malzemesine göre sınıflandırılan, kaplama yapılarak yeniden piyasaya sürülenler ile dolgu lastikler de dâhil olmak üzere değişik tip ve ebattaki ürünleri,

Olarak tanımlanmıştır. Bu Yönetmelik kapsamında yer alan ürünlerden sadece yurt içinde piyasaya arz edilenlere geri kazanım katılım payı uygulanır. Geri kazanım/geri dönüşüm yolu ile elde edilenlerden bu Yönetmelik kapsamında yer alan ürünler için de geri kazanım katılım payı alınır. Bu Yönetmelik kapsamındaki ürünlerden plastik poşetler için satış noktalarından, diğer ürünler için ise piyasaya süren/ithalatçı gerçek veya tüzel kişilerden geri kazanım katılım payı alınır. Bu Yönetmelik kapsamında yer alan ürünlerin tedarik amaçlı üretilmesi halinde üreticilere bu ürünler için geri kazanım katılım payı yükümlülüğü oluşmaz. Tedarikçilerden temin edilen ürünlere kendi adını, ticarî markasını veya ayırt edici işaretini koymak ve kendini üretici/piyasaya süren olarak tanıtmak sureti ile piyasaya arz eden gerçek veya tüzel kişilerden geri kazanım katılım payı alınır.

Kimler Beyanname Verecek?

Geri kazanım katılım payı: 2872 sayılı Kanunun ek 11 inci maddesi gereğince Kanuna ekli (1) sayılı listede yer alan, plastik poşetler için satış noktalarından, diğer ürünler için ise piyasaya sürenlerden/ithalatçılardan alınan payı, ifade etmekte olup, plastik poşetler için satış noktaları, diğer ürünler için piyasaya sürenler/ithalatçılar tarafından piyasaya arz edilen ürünlere ilişkin ödenmesi gereken geri kazanım katılım payının Başkanlık tarafından belirlenecek vergi dairesine bildirilmesine ilişkin beyannameyi vermek zorundadırlar.

Bu noktada Piyasaya Arz ve Piyasaya Süren ne demektir? Piyasaya arz: Ürünlerin tedarik, dağıtım veya kullanım amacıyla bedelli veya bedelsiz olarak piyasada yer alması için yapılan faaliyeti, ifade etmektedir. Piyasaya süren: 27/11/2014 tarihli ve 29188 sayılı Resmî Gazete’de yayımlanan Mesafeli Sözleşmeler Yönetmeliği kapsamındaki mesafeli sözleşmeler ile yapılan satışlar da dâhil olmak üzere, satış yöntemine bağlı olmaksızın, bu Yönetmelik kapsamındaki ürünlerini veya ambalajlı eşya/malzemelerini piyasaya arz edenleri, üreticisi tarafından doğrudan piyasaya arz edilmeyen ürünler ile ambalajlı eşya ve malzemeler için ürünün ya da eşya/malzemenin ambalajı üzerinde adını ve/veya ticari markasını kullanarak piyasaya arz eden gerçek veya tüzel kişileri, ürünlerin ve ambalajlı eşya/malzemelerin üreticilerinin Türkiye dışında olması halinde ise bu üreticiler tarafından yetkilendirilen temsilciyi ve/veya ithalatçıyı, ifade etmektedir.

Daha sade bir dille ifade etmek gerekirse, Pilleri, Madeni Yağları, İlaçları, Elektrikli ve Elektronik Eşyaları, Bitkisel Yağları, Ambalajları, Akümülatörleri ve Lastikleri piyasaya arz edenler aşağıdaki tabloda yer alan ayrıntıları dikkate alarak beyanname vereceklerdir. Beyannamede yer alan tutarlar / birim bazında hesaplanacaktır.

Beyanname Ne Zaman Verilecek?

2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak Geri Kazanım Katılım Payı Beyannamesinin elektronik ortamda beyan edilmesi zorunluluğu getirilmiştir. Gelir veya kurumlar vergisi mükellefi olsun veya olmasın tüm satış noktaları ile piyasaya sürenler/ithalatçılar Geri Kazanım Katılım Payı Beyannamelerini elektronik ortamda göndermek zorundadırlar.

2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak beyan dönemleri;

a) Kurumlar vergisi mükellefleri için aylık,

b) Diğerleri için üç aylık,

olarak belirlenmiştir.

Üç aylık beyan dönemleri aşağıda belirtildiği gibi olacaktır:

a) Birinci dönem; Ocak-Şubat-Mart.

b) İkinci dönem; Nisan-Mayıs-Haziran.

c) Üçüncü dönem; Temmuz-Ağustos-Eylül.

ç) Dördüncü dönem; Ekim-Kasım-Aralık.

Geri Kazanım Katılım Payı Beyannamesinin, plastik poşetin satışının yapıldığı ve diğer ürünler için piyasaya sürüldüğü/ithal edildiği beyan dönemini takip eden ayın son günü saat 23.59’a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerekmektedir.

Geri Kazanım Katılım Payı Beyannamesini vermekle yükümlü olanlar, beyan dönemi içerisinde 2872 sayılı Kanuna ekli (1) sayılı listede yer alan ürünlerden plastik poşetlerin satışını diğer ürünlerin ise piyasa arzını/ithalini yapmamış olsalar dahi Geri Kazanım Katılım Payı Beyannamesini vermekle yükümlüdürler. Bu durumda beyannamenin “Beyan edilecek geri kazanım katılım payı bulunmamaktadır” seçeneği işaretlenerek gönderilmesi gerekmektedir.

Beyanname Verip, Geri Kazanım Katkı Payı Hesaplanıp Ödenmemesi Hali (GEKAP Tahsil Edilmeyecek Ürünler)

Çevre ve Şehircilik Bakanlığı Tarafından çıkartılan 31/12/2019 tarihli ve 30995 sayılı resmi gazetede yayımlanan Geri Kazanım Katılım Payına ilişkin yönetmeliğin 5 inci maddesinin 10-11-12 ve 16 numaralı fıkralarında belirtilen durumlarda geri kazanım katılım payı tahsil edilmeyecektir. Bunları ayrı ayrı inceleyelim.

— Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların üretiminde orijinal eşya/parça olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için araç ile elektrikli ve elektronik eşyayı piyasaya sürenler tarafından beyan yapılır ancak bu ürünlerden geri kazanım katılım payı tahsil edilmez.

— Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların orijinal eşya/parçası olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için bu ürünleri sadece araç ile elektrikli ve elektronik eşya üretiminde orijinal eşya/parça olarak kullanılmak şartıyla piyasaya sürenler tarafından beyan yapılır, ancak bu ürünlerden geri kazanım katılım payı tahsil edilmez. Orijinal eşya/parça tanımına uymasına rağmen münferit olarak piyasaya arz edilen Kanunun ek-1 sayılı listesinde yer alan ürünler için geri kazanım katılım payı beyanı yapılır ve geri kazanım katılım payı tahsil edilir.

— Bu Yönetmelik kapsamında yer alıp geri kazanım katılım payına tabi olan ürünlerden ambalajlı olarak piyasaya sürülenlerin birincil (satış) ambalajları için beyan yapılır ancak bu ambalajlar için geri kazanım katılım payı tahsil edilmez. Bu ürünlerin birincil ambalajları haricindeki diğer ambalajları için geri kazanım katılım payı tahsil edilir.

— Kanunun ek-1 sayılı listesinde yer alan ürünlerden bitkisel yağ ve madeni yağların Kanunun ek-1 sayılı listesinde yer alan ürünlerin üretiminde hammadde olarak kullanılması durumunda hammadde olarak tedarik edilen bu ürünlerin ithalatçıları/üreticileri tarafından beyan yapılır, ancak hammadde olarak kullanılan bu ürünlerden geri kazanım katılım payı tahsil edilmez.

Konuyu birkaç örnek ile açıklamak gerekirse;

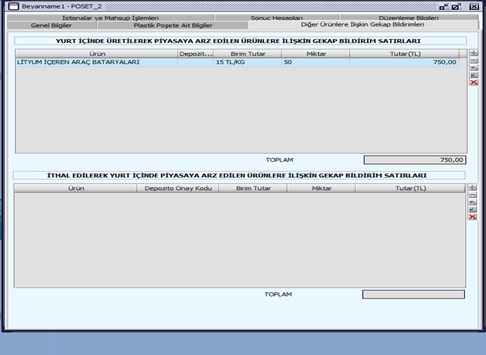

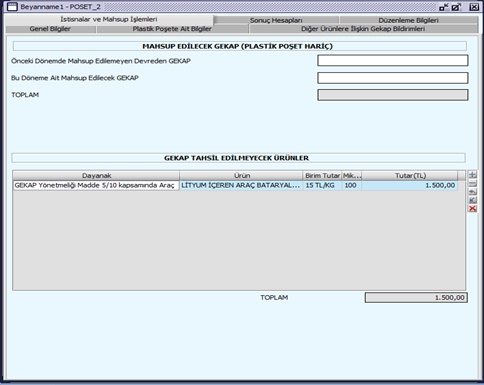

Örnek 1. Lityum İçeren Araç Bataryaları: Bu ürün Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların üretiminde orijinal eşya/parça olarak kullanılan bir ürün ise araç ile elektrikli ve elektronik eşyayı piyasaya sürenler tarafından beyan yapılır ancak bu ürünlerden geri kazanım katılım payı tahsil edilmez. Ancak, Orijinal eşya/parça tanımına uymasına rağmen münferit olarak piyasaya arz edilen Kanunun ek-1 sayılı listesinde yer alan ürünler için geri kazanım katılım payı beyanı yapılır ve geri kazanım katılım payı tahsil edilir.

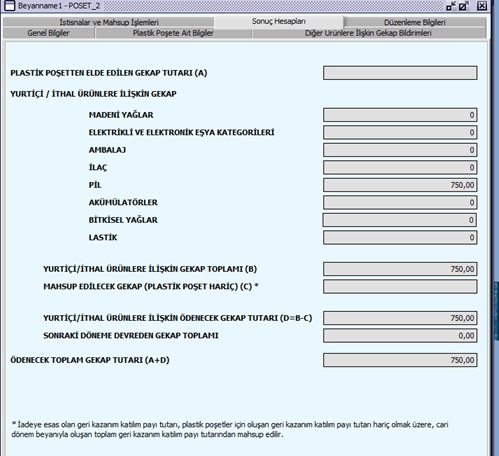

Aşağıdaki ekran görüntülerinin birincisinde Lityum İçeren Araç Bataryalarından 50 adeti yurt içinde piyasaya arz edilmiş ve toplam 750,-TL GEKAP hesaplanmıştır. Bununla birlikte ikinci ekran görüntüsünde ise yine aynı ürün bu defa GEKAP Yönetmeliğinin 5/10 kapsamında aracın orijinal eşya/parçası olarak araçla birlikte piyasaya arz edilmiş olduğu için 100 adet ürün için hesaplanan GEKAP tutarı 1.500,-TL GEKAP Tahsil Edilmeyecek Ürünler Tablosunda yer almıştır. Sonuç hesapları tablosunda ise görüleceği üzere 750,-TL Ödenecek GEKAP hesaplanmıştır.

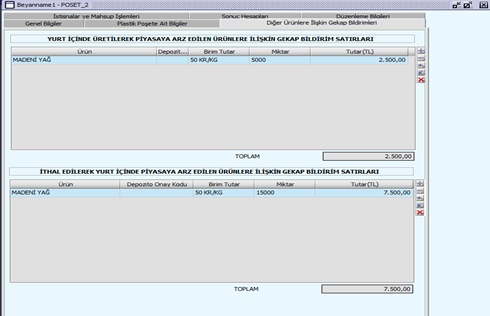

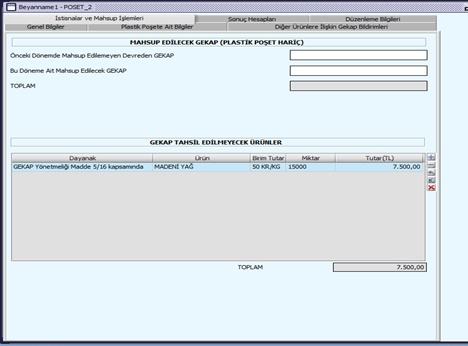

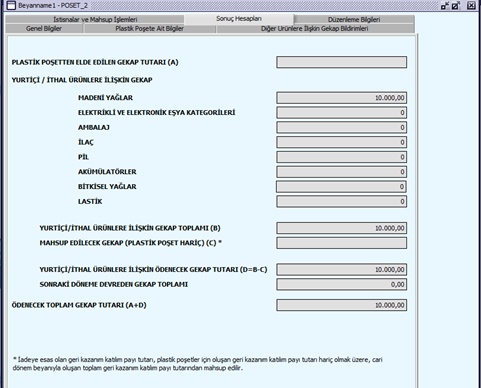

Örnek 2. Madeni Yağ: Firma yurt içinde ürettiği 5.000 kg ve yurt dışından ithal ettiği 15.000 kg madeni yağı piyasaya arz etmiş ve toplam 20.000 kg madeni yağ için 10.000,-TL GEKAP beyan etmiştir. Bunlarla birlikte ürettiği ve/veya ithal ettiği 15.000 kg baz yağı (Madeni Yağ) ise üretimde kullandığı için hesaplanan 7.500,-TL GEKAP için beyanda bulunacak ancak bu tutar tahsil edilmeyecektir. Bu örneğimizle ilgili görseller aşağıda sunulmuştur.

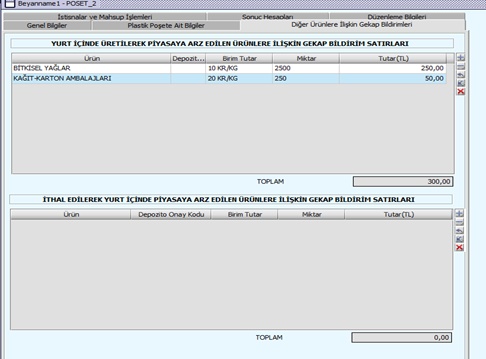

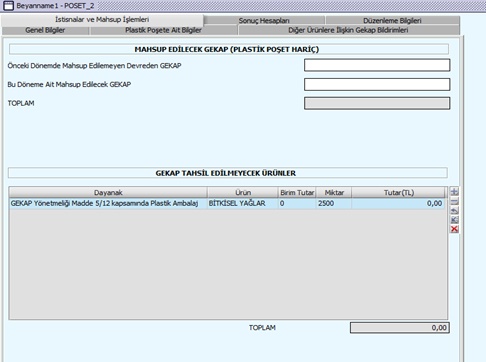

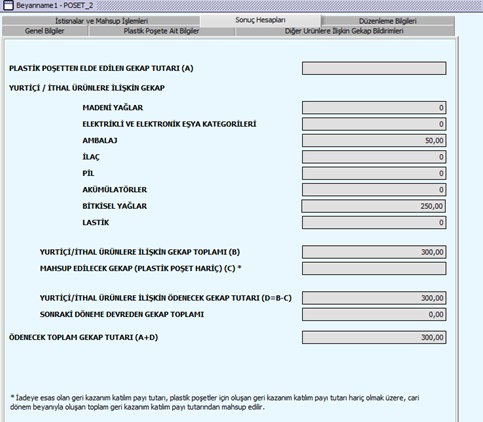

Örnek 3. Bitkisel Yağ ve Ambalaj: Bitkisel yağ firması piyasaya sunduğu 2.500 Kg yağı 1 litrelik plastik ambalajlarla piyasaya arz etmiştir. Bitkisel yağ için 250,-TL GEKAP hesaplanmıştır. 1 litrelik plastik ambalajları beyan etmiş, ambalajlı olarak piyasaya sürülenlerin birincil (satış) ambalajları için beyan yapılmış ancak bu ambalajlar için geri kazanım katılım payı tahsil edilmemiştir. Örneğimizde 1 litrelik plastik ambalajların dışında kalan 250 adet kağıt karton ambalaj için 50.-TL GEKAP hesaplanmıştır. Sonuç hesaplarına gelindiğinde bitkisel yağın kendisi ve ikinci ambalajı için GEKAP hesaplanırken birincil ambalaj beyan edilmiş ancak GEKAP tahsil edilmemiştir.

Sonuç olarak mevzuatımıza yeni giren bu uygulama çok geniş bir alanı kapsamakta olup birçok mükellefi ilgilendiren bir husustur. Meslektaşlarımızın konuya titizlikle yaklaşmaları, mükelleflerin muhasebe organizasyonlarını bu beyanları doğru ve düzenli bir biçimde yapabilmeleri için yeniden gözden geçirmeleri gerekliliği açıktır. İade edilecek ürünlerle ilgili uygulama mahsuplaşma adı altında irdelenmiş olup ayrıca başka bir makale konusunu teşkil etmektedir.