Emeklilikte Gelecek, Gelecekte Emeklilik

Mintez ŞİMŞEK

MEB İLKSAN Genel Müdürü

msimsek@ilksan.gov.tr

Tüm dünyada uygulanan ve devletlerin sosyal güvenlik politikalarının ayrılmaz bir parçası olan “sürdürülebilir emeklilik sistemlerinin” temel amacı, sistemin katılımcısı olan bireylerin fiilen çalıştıkları dönemde sisteme aktardıkları birikimleri kullanmak suretiyle, bu kişilerin emekliliğe hak kazandıkları zaman, çalıştıkları dönemde sahip oldukları sosyo-ekonomik yaşam standartlarını aratmayacak bir düzeyde mali ve sosyal imkânların sunulması, onların yoksulluk ve yoksunluğa düşmelerinin önlenmesidir.

Bir emeklilik sisteminin, kendisinden beklenen faydayı sunabilmesi için aradığı en önemli şart ise çalışan/emekli oranının dengede olmasıdır. Bu konuda ideal olarak benimsenen oran ise fiilen çalışan her 4 kişinin, emekli olan 1 kişiyi finanse etmesidir. Her ne kadar sistemin etkin ve verimli bir şekilde çalışması için 1 Emekli 4 çalışan formülü aranmakta ise de bu gün OECD ve G-20 ülkelerinde bile en üst gelir gurubundaki ülkeler hariç olmak üzere bu oranı yakalayan ülke bulunmamaktadır.

Bununla birlikte bu ülkeler arasında çalışan-emekli ilişkisi formülünün çalışma hayatına yansıması durumuna bakıldığında ise oransal olarak en vahim mertebede olan ülkenin ise maalesef ülkemiz olduğu görülmektedir. Sürdürülebilir emeklilik sisteminin aradığı 1 emekliye, 4 çalışan kuralına karşın ülkemizde bu oranın 1 emekliye 1,60 çalışan düzeyinde seyrettiği görülmekte olup, yalnızca bu oranın sonucu bile Ülkemizde ki emeklilik sisteminin ne kadar zor bir dönemeçte olduğunu göstermeye yeter düzeydedir.

Devlet kontrolü altında yürütülen emeklilik sistemlerinin, emeklilere olan ödeme yükümlülüklerini finanse edemeyeceği anlaşılan durumlarda, yani sistemin sürdürülme imkânı kalmayan durumlarda ilk yapılması gereken işler, kayıt dışı istihdamın önlenmesi, fiilen çalışan işgücü sayısının arttırılması, istihdama yönelik teşvik tedbirlerinin alınması ve işgücüne katılan kadın sayısının arttırılması gibi yapısal önlemler iken, genel olarak bu ülkeler işin kolayına kaçmakta ve reform adı altında emeklilik yaşının yükseltilmesi, akabinde emeklilere yapılacak maaş ödemelerinin düşürülmesi ve nihayet maaş dışında kalan sağlık ve sosyal hakların kısıtlanması gibi yöntemlere başvurmaktadır.

Nitekim ülkemizde de süreç aynen bu şekilde işlemiş, genel bütçeden sürekli yapılan kaynak transferleri ile ayakta tutulmaya çalışılmakla birlikte, gelirleri, giderlerinin çeyrek kalemi bile etmeyen ve esasında başlangıçtaki Avrupa esaslı modern sistem kurgusuna rağmen zaman içinde yapılan popülist değişikliklerle artık yürütülemez duruma gelen ülkemizdeki emeklilik sistemi, 1999 yılından itibaren geçen 20 yıllık süre zarfında tamamen değiştirilmiştir.

Bu yazımızda, Sistemde yapılan değişikliklere ilişkin gereklilik süreçleri ile sonuçlarına ilişkin bazı tespitlerde bulunarak gelecekte emeklilik koşullarına ve kazanımlarına ilişkin kanaatlerimizi izah etmeye çalışacağız.

Türkiye’de yapılan Sosyal Güvenlik reformlarına ilişkin olarak şüphesiz akılda kalan veya kamuoyu gündeminden düşmeyen tek konu, hukukun temel ilkelerine aykırı olarak kanunların geriye yürütülmesi ve “emeklilikte yaşa takılanlar” sorununun ortaya çıkmasıdır.

Ancak kanaatimizce ondan daha elzem olarak ele alınması gereken konu, emekli maaşlarında yapılan düzenlemeler ve hesaplamalara ilişkin olarak konulan yeni kurallardır.

A- EMEKLİLİK YAŞ ŞARTINA İLİŞKİN DÜZENLEMELER

Emeklilik sistemlerinin sürdürülebilirliğinin sağlanması için en önemli gerek ve yeter şart, sisteme aktif katkı sağlayan bireylerin(çalışan) en uygun zamanda pasif tarafa(emekli) aktarılması ve bu uygun zaman koşulu ile sistemin kendi girdileri ile kendi çıktılarını Aktüeryal denge hesabı çerçevesinde eşit yürütmesidir. Sistemin bu Aktüeryal kurgusunun tıkandığı durumlarda ilk incelenen veriler;

– Emeklilik olduktan sonraki ortalama yaşam beklentisi,

– Pasif sigortalıların hak sahipliği durumuna göre dağılımı,

– Pasif sigortalıların yaş dağılımı

gibi temel değişkenlerdir.

1- Emekli Olduktan Sonra Ortalama Yaşam Beklentisi

(OECD Erkek)

| 1999 | 2002 | 2010 | 2020 | 2030 | 2040 | 2050 | |

|---|---|---|---|---|---|---|---|

| Australia | 16,6 | 17,5 | 18,6 | 19,5 | 19,3 | 19,0 | 19,7 |

| Austria | 15,7 | 16,0 | 17,5 | 18,7 | 19,5 | 20,3 | 21,1 |

| Belgium | 19,2 | 19,4 | 21,1 | 22,3 | 23,1 | 24,0 | 24,8 |

| Canada | 16,3 | 17,1 | 18,3 | 19,1 | 19,9 | 20,7 | 21,4 |

| Czech Republic | 16,9 | 16,5 | 17,0 | 16,9 | 17,8 | 17,2 | 18,1 |

| Denmark | 13,0 | 13,4 | 16,4 | 17,1 | 15,8 | 16,5 | 17,2 |

| Finland | 15,2 | 15,5 | 16,8 | 17,6 | 18,3 | 19,1 | 19,8 |

| France | 20,2 | 20,5 | 21,7 | 22,4 | 23,3 | 24,0 | 24,8 |

| Germany | 17,6 | 17,2 | 17,0 | 17,9 | 18,7 | 19,5 | 20,3 |

| Greece | 23,1 | 22,7 | 24,0 | 21,8 | 22,5 | 23,3 | 24,1 |

| Hungary | 14,9 | 15,6 | 16,5 | 14,4 | 14,5 | 15,4 | 16,3 |

| Iceland | 14,9 | 15,8 | 16,8 | 17,5 | 18,3 | 19,1 | 19,8 |

| Ireland | 14,1 | 15,2 | 16,9 | 17,7 | 18,5 | 19,2 | 20,0 |

| Italy | 25,4 | 23,8 | 22,8 | 21,7 | 19,4 | 20,1 | 20,9 |

| Japan | 17,0 | 17,8 | 18,8 | 19,6 | 20,3 | 21,0 | 21,6 |

| Korea | 17,5 | 18,7 | 20,2 | 21,1 | 19,9 | 19,6 | 19,3 |

| Luxembourg | 19,0 | 19,2 | 20,8 | 22,1 | 23,0 | 23,8 | 24,6 |

| Mexico | 16,4 | 16,4 | 17,2 | 17,9 | 18,3 | 18,6 | 18,9 |

| Netherlands | 15,1 | 15,7 | 17,3 | 18,1 | 19,0 | 19,8 | 20,6 |

| New Zealand | 19,0 | 17,9 | 18,1 | 19,0 | 19,7 | 20,5 | 21,2 |

| Norway | 13,7 | 14,3 | 15,7 | 16,6 | 17,3 | 18,1 | 18,9 |

| Poland | 15,0 | 13,9 | 14,4 | 14,9 | 15,6 | 16,4 | 17,2 |

| Portugal | 15,0 | 15,5 | 16,3 | 17,1 | 17,8 | 18,5 | 19,2 |

| Slovak Republic | 15,9 | 16,1 | 14,9 | 15,7 | 16,6 | 17,6 | 18,6 |

| Spain | 16,2 | 16,6 | 17,9 | 19,0 | 19,9 | 20,6 | 21,4 |

| Sweden | 16,4 | 16,8 | 17,9 | 18,8 | 19,5 | 20,3 | 21,1 |

| Switzerland | 16,9 | 17,5 | 18,9 | 20,0 | 20,8 | 21,6 | 22,4 |

| Turkey | 31,1 | 31,5 | 31,1 | 28,4 | 24,5 | 21,0 | 22,5 |

| United Kingdom | 15,4 | 16,0 | 16,9 | 17,7 | 17,5 | 17,2 | 16,9 |

| United States | 16,1 | 16,7 | 16,8 | 17,3 | 16,8 | 17,2 | 17,7 |

| OECD | 17,3 | 17,6 | 18,5 | 18,9 | 19,2 | 19,6 | 20,3 |

Table: Life expectancy after pensionable age in the OECD, 1999-2050, Men

Yukarıda ki tablodan da görüleceği üzere Türkiye, 2010 yılına kadar Emeklilik yaşından sonraki ortalama yaşam beklentisi en yüksek olan ülkedir ve bu konuda Türkiye’ye en yakın durumda bulunan ülke olan Yunanistan’ın yakın geçmişte yaşadığı ekonomik bunalımın en önemli sebeplerinden birisi de emekliliğe erken yaşta hak kazanılması sonucu emekli bireylerin sayısının neredeyse çalışan sayısına eşitlenmesi problemidir.

Türkiye, maalesef 1970’li yılların sonundan itibaren uygulanan popülist sosyal politikalar ve hoyratça yapılan siyasi vaatlerle, sistemin aktif çalışanlarını, OECD ülkelerinin ortalama emeklilik yaşından 14-15 sene öncesinden emekliliğe sevk etmiş ve 39-40 yaşlarında, işinin en verimli çağındaki bireyler, emekli edilerek hem nitelikli işgücünün sektörün dışına itilmesine sebep olunmuş, hem bu kişiler piyasada rahatlıkla ikinci işlerini bulabildiklerinden emeklilikten beklenen faydalardan birisi olan genç nüfusun istihdam fırsatı kaçırılmış ve nihayet sistemdeki çalışan/emekli dengesi bozularak, emeklilik sisteminin sürdürülebilirliği bitirilmiştir.

2-Pasif Sigortalıların Hak Sahipliği Durumuna Göre Dağılımı

Bilinenin aksine, çoğu OECD ve G-7 ülkesinde sistemden emekli alan kişinin ölümü ile sistemin kişiye olan yükümlülük bağı sona ermekte ve bu kişilerin geride bıraktıkları eş ve çocuklarına ayrıca bir maaş bağlanmamaktadır. Ancak bu ülkelerde işsizlik, kira, eğitim, sağlık ve benzeri karşılıksız sosyal yardım ödemelerinin miktarının da temel yaşam koşullarına yetecek düzeyde olduğunu da unutmamak gerekmektedir. Ülkemizde geçmiş dönemlerde uygulanan “erken yaşta emeklilik” politikalarının sisteme yüklediği 2 önemli yük bulunmakta olup bunlardan ilki yaşlılık aylığı alanların çalışanlara nispeten hızla artması ikincisi ise bu kişilerin ölümü ile geride kalan hak sahiplerine olan ödeme yükümlülükleridir.

Hiç şüphesiz ülkemiz ortalama gelir düzeyine haiz ailenin sosyo-ekonomik durumu ve geleneksel toplum yapısı bir arada incelendiğinde, ülkemize has bir sosyal güvenlik ödemesi olan “hak sahiplerine maaş ödemesi, cenaze yardımı, çeyiz ödemesi, vb.” yöntemlerin son derece doğru ve etkin bir sosyal güvenlik uygulaması olduğu söylenebilecektir.

Bununla birlikte bu alanda ulaşılan sayı da sistemin sürdürülebilirliğini zora sokan en önemli öğelerden birisi de hak sahiplerine yapılan ödemelerdir.

| Sistemden Aylık Alan Emekliler ve Hak Sahipleri | 2017 Sayısı |

|---|---|

| Yaşlılık Aylığı Alanlar | 8.402.314.- |

| Ölen Sigortalıların Hak Sahipleri | 3.451.929.- |

| Malullük Aylığın Alanlar | 123.494.- |

| İş Kazası ve Meslek Hastalığı Sonucu Ölüm Geliri Alanların Hak Sahipleri | 90.434.- |

| İş Kazası ve Meslek Hastalığı Sonucu Sürekli İşgöremezlik Geliri Alanlar | 73.035.- |

| Vazife Malulleri | 16.692.- |

| Sistemden Maaş(Aylık) Alan Toplam Sayı

(SGK Sigortalı İstatistikleri) 2017 |

12.157.898.- |

Yukarıda sunulan istatistikî verilerden de anlaşılacağı üzere 2017 yılı itibariyle sistemden maaş alan toplam kişi sayısının yaklaşık %30’u sistemden emekli olanların geride bıraktıkları hak sahipleri olup, sunulan veriler ışığında, sistemin Aktüeryal dengesinin sürdürülebilirliğinin bu açıdan bakıldığında da mümkün olmadığı görülmektedir.

3- Pasif Sigortalıların Yaş Dağılımı

Sistemin Aktüeryal denge açısından önemsediği emeklilik yaşlarına ilişkin bir diğer veri de emekli aylığı alan kişilerin yani pasif sigortalıların yaş dağılımıdır. Sistem bu yaş ortalamaları ve ortalama hayat endekslerini esas alarak sürdürülebilirliğe ilişkin hesaplamaları ortaya çıkarmaktadır.

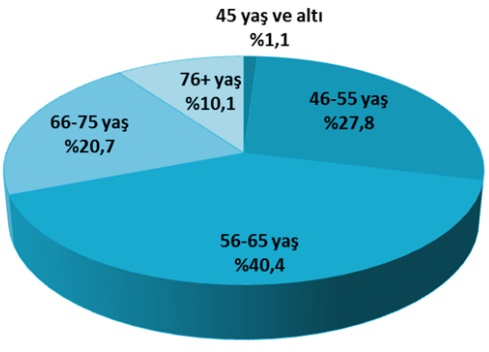

Türkiye İstatistik Kurumunun 2016 Yılı Gelir ve Yaşam Koşulları araştırmasına göre hazırlanan yukarıda ki tablodan da anlaşılacağı üzere, ülkemizde emekli maaşı alan kişilerin %69’u 64 yaşın altındaki kişilerden oluşmaktadır ve bu sayı yaklaşık 8.300.000 kişiye tekabül etmektedir.

Bu sayının %29’u yani 3,5 milyonu, diğer OECD üyelerinin faal-aktif işgücü içerisinde saydığı 45-55 yaş grubundadır. Sistemden emeklilik maaşı alan 45 yaşın altında 120 Binin üzerinde hak sahibi bulunmaktadır.

Mevcut sistemde; çağdaş sosyal güvenlik politikalarını uygulayan ülkelerle eşdeğer yaşlarda maaş alanların oranı %31 olup kalan %69’luk kesim yanlış uygulanan popülist emeklilik politikaları sonucunda sistemin tıkanmasına yol açan mali yükün sebebine karşılık gelmektedir. Elbette ki sistemin Aktüeryal dengesi açısından bu yaş dağılımı da sürdürülebilirliğe engeldir.

Yukarıda 3 ayrı maddede izahı yapılan ve sistemin emeklilik yaşı açısından Aktüeryal kurgusunun devamı yönünde önemli veriler sunan istatistiklere toplu olarak bakıldığında; 1970’li yıllarında sonundan itibaren temel yapısı bozulan mevcut sistemin sürdürülebilirliğinin kalmadığını ve emeklilik yaşının yükseltilmesinden başka çıkar yol kalmadığı rahatlıkla söylenebilecektir.

Sistemde yaş yönünden gelinen tıkanıklık durumunun aşılmasını temin maksadı ile emeklilik sistemimizin asli dayanağı olan 17.7.1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanununda, 25.8.1999 tarih ve 4447 sayılı Kanun ile değişikliğe gidilerek, emeklilik sisteminin temel parametreleri olan prim ödeme gün sayısı ve sigortalılık sürelerine ek olarak yaş şartı getirilmiştir.

1999 yılında 4447 sayılı kanun ile getirilen bu değişiklikler, ilgili taraflarca Anayasa Mahkemesine taşınmış ve mahkeme, yasanın getirdiği değişikliklere ilişkin olarak yalnızca kademeli geçiş hükümlerini iptal ederek, 4447 sayılı Yasa‘nın yürürlüğe girdiği 8 Eylül 1999‘dan sonra ilk defa işe girecekler için emeklilik yaşının kadınlarda 58, erkeklerde ise 60 olarak uygulanması hükmüne dokunmamıştır.

Anayasa Mahkemesinin iptal kararına müteakip, kademeli geçişe ilişkin olarak yeni yasal düzenlemeler yapılmış ve 23.05.2002 tarihli Resmi Gazete‘ de yayınlanan 4759 sayılı kanunla kademeli geçiş yürürlüğe girmiştir.

Son olarak 16/6/2006 tarih ve 26200 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile emeklilik sistemimize temel reform uygulamaları getirilmiş, ancak bu yasa metninde, 2007, 2008, 2009 ve 2010 yıllarında çıkarılan 9 yasa ile ( 5565, 5655, 5754, 5763, 5797, 5838, 5917, 5921, 5951) 130 maddede değişiklik yapılarak bazı temel hükümlerde değişikliğe gidilmiştir.

5510 sayılı yasa ile 01.05.2008 tarihinden itibaren emeklilik yaşı kademeli olarak arttırılmış ve ilk defa işe girecek yeni sigortalılarda 2036 yılına kadar yaş şartı kadınlar için 58 erkekler için 60 olarak, 2036 yılından itibaren ise emeklilik yaşı kademeli bir şekilde arttırılarak 2048 tarihi itibariyle kadın ve erkekler için 65 olacak şekilde düzenlenmiştir.

Bu düzenlemeler neticesinde; SSK kapsamında çalışan işçilerin (4/A) 7200 prim gün sayısı, Bağ-Kur kapsamında bağımsız çalışanlar (4/B) ile Emekli Sandığı kapsamında çalışan memurların (4/C) ise 9000 prim gün sayısı ve yaş koşulunu tamamladıklarında emekli olabilecekleri karara bağlanmıştır.

Sonuç olarak bu düzenleme ışığında Kadın-Erkek 65 yaş Emekliliğe kademeli geçiş aşağıdaki şekilde sağlanacaktır:

| Prim Gün Sayısı Dolma Tarihi | Kadın Yaş | Erkek Yaş | 4A (SSK) Prim Gün Sayısı | 4B ve 4C Bağ-Kur / Emekli Sandığı Prim Gün Sayısı |

|---|---|---|---|---|

| 01.05.2008-31.12.2035 | 58 | 60 | 7200 | 9000 |

| 01.01.2036-31.12.2037 | 59 | 61 | 7200 | 9000 |

| 01.01.2038-31.12.2039 | 60 | 62 | 7200 | 9000 |

| 01.01.2040-31.12.2041 | 61 | 63 | 7200 | 9000 |

| 01.01.2042-31.12.2043 | 62 | 64 | 7200 | 9000 |

| 01.01.2044-31.13.2045 | 63 | 65 | 7200 | 9000 |

| 01.01.2046-31.12.2047 | 64 | 65 | 7200 | 9000 |

| 01.01.2048 ve sonrası | 65 | 65 | 7200 | 9000 |

Kalkınma Bakanlığı tarafından hazırlanan Onuncu Kalkınma Planı (2014-2018) çerçevesinde hazırlanan Sosyal Güvenlik Sisteminin Sürdürülebilirliği Özel İhtisas Komisyonu raporuna göre, OECD ülkelerinde emeklilik yaşından sonra ortalama yaşam süresi erkeklerde 18,5, kadınlarda 23,2 yıldır. 2010 yılı itibariyle Türkiye OECD ülkeleri arasında emeklilik yaşından sonra hayatta kalma ümidi en uzun süreye sahip ülkedir.

Türkiye’de emeklilik yaşından sonra erkekler 31,1, kadınlar ise 36,9 yıl yaşamaktadır. Reformlarla emeklilik yaşı yükseltilmesine karşın 2040 yılı itibariyle Türkiye’de emeklilik yaşından sonra ortalama yaşam beklentisi hem kadın hem erkekte OECD ortalamasının üzerindedir.

Bütün bu izahatlardan da anlaşılacağı üzere, Türk Sosyal Güvenlik Sisteminde 1999 yılına kadar yürütülen emeklilik yaş politikalarının Aktüeryal denge hesapları açısından sürdürülebilme imkânı kalmadığından, yaş sınırlamasına ilişkin reform uygulamalarına gidilmiş, ancak yapılan bu reform uygulamasında kademeli geçişe ilişkin adil bir uygulama esası getirilemediğinden, bu reform “Emeklilikte Yaşa Takılanlar” gibi bir toplumsal sorunu da beraberinde getirmiştir.

B- EMEKLİLİK MAAŞLARINA İLİŞKİN DÜZENLEMELER

Emeklilik sistemlerinin sürdürülebilirliğini sağlayan bir diğer önemli kıstas ise sistemden emekli olan bireylere, emeklilik döneminde yapılacak maaş ödemelerinin miktarı ve süresidir.

Birçok ülke bu konuda tercihli seçimlere açık olup, kaydı hayat şartı ile veya belirli bir zaman dilimine yönelik ödemeler yapılmaktadır. Ülkemizdeki temel sosyal güvenlik sistemi, kaydı hayat şartı ile yapılan emeklilik ödemeleri ve ölüme müteakip sigortalının bakmakla yükümlü olduğu kişilere yapılan maaş ödemelerini kapsamaktadır.

Ülkemizde emekli aylıklarının hesaplanmasına esas alınan başlıca unsur, Aylık bağlanma oranıdır. Bu unsurun yan bileşenlerini ise Güncelleme katsayısı, Aylıkların taban(alt) sınırı ve Aylıkların artırılma yöntemi oluşturmaktadır. Emekli aylıkları, bu 4 bileşenden hâsıl olan veriler üzerinden hesaplanmaktadır.

Aylık Bağlama Oranı: Sosyal Güvenlik reformu sürecinde, 4447 sayılı Yasa ile yapılan ilk düzenlemede aylık bağlama oranı SSK ve Bağ-Kur kapsamındaki çalışanlar için ilk 10 yılın her bir yılı için % 3,5, sonraki 15 yılın her bir yılı için % 2, 15 yılı takip eden her bir yıl için ise % 1,5 olarak belirlenmiştir.

4447’yi müteakip 5510 sayılı Yasa ile getirilen yeni düzenlemede ise sosyal güvenlik şemsiyesi altındaki tüm çalışanlarına (SSK, Bağ-Kur, Emekli Sandığı) her bir çalışma yılı için hesaplanacak aylık bağlama oranı % 2 olarak düzenlenmiştir.

Aylık Bağlama Oranlarına ilişkin dönemsel değerlendirme;

| Hak Sahibi | 2000 Öncesi | 2008/10 Öncesi | 2008/10 Sonrası | Kayıp Oranı |

|---|---|---|---|---|

| MEMUR Emekli Sandığı (4/C) | % 75 (3 x Yıl) | % 75 (3 x Yıl) | %50 (2 x Yıl) | % 33 |

| İŞÇİ SSK (4/A) | % 76.6 (3.06xYıl) | % 65 (2.6xYıl) | %50 (2 x Yıl) | % 35 |

| ESNAF Bağ-Kur (4/B) | % 70 (2.8xYıl) | % 65 2.6xYıl) | %50 (2 xYıl) | % 29 |

Yukarıdaki tabloda sunulan verilerden de anlaşılacağı üzere, yapılan bu düzenleme ile çalışanlar bir yandan 2008 öncesine göre hak kaybına uğrarken diğer yandan, 2008 öncesi hak kazanabilecekleri emekli aylığını 2008 sonrasında kazanmak için sisteme daha uzun süre prim yatırmak durumunda kalacaklardır.

Güncelleme Katsayısı:

Güncelleme Katsayısı sigortalıların evvelki dönem kazançlarının emekliliğe hak kazandıkları döneme kadar güncellenmesini ifade etmektedir. Malullük, yaşlılık ve ölüm sigortalıları yönünden emekli aylığının hesaplanmasında aylıklara uygulanacak güncelleme katsayısının hesabında gayrisafi yurtiçi hâsılanın gelişim hızı esas alınmaktadır.

Bu hesap 2008 öncesinde (1+Reel GSYİH Artışı) X (1+TÜFE Artışı) oranında yapılmakta iken 2008 sonrasında güncelleme katsayısı (1+Reel GSYİH Artışı*0,30) x (1+ TÜFE artışı) olarak yapılmaktadır.

Yani Ocak 2000 ile Ekim 2008 arasındaki hesaplamalarda güncelleme katsayısında büyüme hızının tamamı dikkate alınmakta iken Ekim 2008 den sonraki dönemde büyüme hızının sadece yüzde otuzu güncelleme katsayısında dikkate alınmaktadır.

Emeklilik maaşlarına ilişkin yapılan düzenlemeler ve bu düzenlemelere ilişkin sonuçlar genel olarak 3 ayrı dönemde yapılan mevzuat değişiklikleri çerçevesinde incelenmektedir.

Bu dönemler;

- 2000 yılı öncesi dönem,

- Ocak2000 ile Ekim2008 arası dönem,

- Ekim 2008 sonrası dönem,

Şeklinde ayrılmakta olup her üç döneme ilişkin maaş hesaplamaları ise;

- Emekli Sandığı kapsamında çalışan memurlar (4/C)

- SSK kapsamında çalışan işçiler (4/A)

- Bağ-Kur kapsamında bağımsız çalışanlar (4/B)

Olmak üzere 3 ayrı kesim için farklı usullere göre hesaplanmakta olup yukarıda verilen izahat kapsamında, Memur, İşçi ve Bağımsız çalışanların gelecekteki emekli maaş hesaplamaları aşağıdaki şekilde yapılmaktadır.

1- Memur Emekli Aylıkları (Emekli Sandığı)

- 2000 yılı öncesi dönem,

Emekli Aylığı = Memur maaş katsayısı X Gösterge X Aylık Bağlama Oranı

Bu dönemin aylık bağlama oranı %75’tir. Diğer çalışanlarda olduğu gibi Memur çalışanlarda da emekli aylıklarına etkisi en fazla olan dönem bu dönemdir. Bu dönemde (1 Ocak 2000 öncesi) gerek aylık bağlama oranının yüksek olması gerekse taban (alt sınır) aylık sisteminin uygulanması sebebiyle bu döneme ilişkin Prim ödeme gün sayısı çok olanların maaşı, bu dönemde daha az günü olanlara nispeten daha fazla olacaktır.

- Ocak 2000 ile Ekim 2008 arası dönem,

Emekli aylığı: Aylık bağlama oranı X Ortalama aylık kazanç

Bu dönemde aylık bağlama oranı %75 olup (Ocak 2000 ile Ekim 2008) güncelleme katsayısında büyüme hızının tamamı dikkate alınmaktadır. Yine bu dönemde TÜFE ile GSYİH gelişme hızının(büyümenin) tamamı dikkate alındığından Ekim 2008 döneminden daha avantajlı ancak 2000 öncesinden ise dezavantajlıdır.

- Ekim 2008 sonrası dönem,

Emekli aylığı: Aylık bağlama oranı X Ortalama aylık kazanç

Bu dönemde aylık bağlama oranı eski dönemlere göre %25 oranında düşürülerek %50 yapılmıştır. Diğer taraftan ortalama aylık kazanç hesaplanırken GSYİH gelişme hızının(büyümenin) sadece %30’u dikkate alındığından dolayı emekli aylıklarının en düşük olduğu dönemdir.

Her üç dönemde de çalışması bulunan(2000 öncesi, 2000-2008 arası ve 2008 sonrası) bir memurun emekli maaş hesabında, en az katkı sağlayacak dönem 2008 sonrası çalışma dönemidir.

2- İşçi Emekli Aylıkları (SSK)

- 2000 yılı öncesi dönem,

İşçiler için 2000 yılı öncesi için aylık hesaplaması

Aylık= Gösterge Rakamı x Katsayı (31.12.1999 tarihinde geçerli olan Memur Maaş Katsayısı 12000) x Aylık Bağlama Oranı

Bu dönemde uygulanan sistem kısaca gösterge esasına dayandığından ve aylık bağlama oranı yüksek olduğundan en yüksek aylık kazancı sağlayan dönemdir. Çalışanların bu döneme tekabül eden prim ödeme gün sayıları ne kadar yüksek ise bağlanan aylık da o kadar fazla olacaktır.

- Ocak 2000 ile Ekim 2008 arası dönem,

Aylık= Güncelleme Katsayısı x Aylık Bağlama Oranı

SSK kapsamında çalışan işçiler açısından bu dönem aynen memurlarda olduğu gibi 2000 öncesi dönemden dezavantajlı, 2008 sonrası döneminden ise avantajlıdır. Bu emekli aylığının hesaplanmasında gösterge rakamı sistemi yerine TÜFE’deki artış ve yıllık gelişme hızı oranlarının birlikte dikkate alındığı güncelleme katsayısı sistemi uygulanmaktadır.

Yukarıda da ifade ettiğimiz gibi bu dönemin Aylık Bağlama Oranı düşük 2000 öncesi döneme göre düşük olduğundan, bağlanacak maaşlarda o nispette az tahakkuk etmektedir.

– Ekim 2008 sonrası dönem,

Aylık= (Ortalama Aylık Kazanç X Aylık Bağlama Oranı)

Bu formülde yer alan “Ortalama aylık kazancın” hesabında güncelleme katsayısı kullanılmakta ve güncelleme kat sayısı hesabı için de bir önceki yılın büyüme hızının %30’u ve TÜFE oranı esas alınmakta olup Aylık bağlama oranı %40 olarak hesaplanmaktadır.

1 Ekim 2008 sonrası dönem en düşük aylık bağlama oranının vaki olduğu dönemdir. Bu dönemde hesaplanacak aylığa esas formüldeki güncelleme katsayısı hesaplanırken GSYİH gelişme hızının yüzde 30’u dikkate alınmaktadır. Hesaplamada ki bu kıstas nedeni ile de 2000 öncesi ve 2000-2008 arası dönemlere nazaran en az aylık bağlanma dönemi bu dönem olmaktadır.

3- Bağımsız Çalışanların Emekli Aylıkları (Bağ-Kur)

- 2000 yılı öncesi dönem,

Aylık = Son Ödenen Basamak Prim Tutarı (1 Tam yıl) x %70

Bağ- Kur çalışanlarının da en avantajlı emeklilik koşulları 2000 öncesi dönemi kapsamaktadır. Bu döneme ilişkin emekli aylığının hesabında en son hangi basamaktan 1 tam yıl prim ödenmiş ise o prim tutarının %70’i esas alınarak hesaplanma yapılmaktadır. Burada dikkate alınması gereken konu son ödenen basamağa ilişkin primlerin 12 ayın tamamını kapsayacak şekilde tam yıl olarak ödenmesidir. Şayet kişi o yılın tamamını ödemedi ise bir önceki basamağın primine dönülmekte hesaplama o basamağın %70’ine göre yapılmaktadır.

- Ocak 2000 ile Ekim2008 arası dönem,

Aylık = Ağırlıklı Ortalama x Aylık Bağlama Oranı

Bu döneme ilişkin formülde kullanılan Ağırlıklı Ortalama; kişinin 2000-2008 arası ödediği toplam prim gün sayısının, o güne kadar ödediği tüm prim gün toplamına bölünmesi suretiyle bulunmaktadır.

– Ekim 2008 sonrası dönem,

Aylık = Ağırlıklı Ortalama x Aylık Bağlama Oranı

Bu formülde yer alan “Ağırlıklı Ortalama” hesabında güncelleme katsayısı kullanılmakta ve güncelleme kat sayısı hesabı için de bir önceki yılın büyüme hızının %30’u ve TÜFE oranı esas alınmaktadır.

Bu döneme ilişkin kısmi aylığın hesabında Dönem ağırlığı kişinin 2008 sonrası yatırdığı toplam prim gün sayısının, o güne kadar ödediği bütün primlerin gün toplamına bölünmesiyle bulunacaktır.

C- ÇOK ÇALIŞANA AZ MAAŞ MI VERİLECEK?

İster İşçi, ister Memur, isterse Bağ-Kur çalışanı olsun bireyin sisteme aktardığı prim ne kadar fazla ise emekliliğinde alacağı maaş da o kadar çok olacaktır.

Sorumuzun cevabına bakıldığında ise memur çalışanlar açısından böyle bir durum olmamakla birlikte, Ekim 2008 reformundan en çok etkilenen ve aylık bağlama oranları en çok düşürülen kesim olan SSK’lı çalışanlarımız (çalışırken aldıkları maaşları asgari ücret veya asgari ücretin 2,5 katına kadar olanlar) yaş şartını ve prim ödeme gün sayısını tamamladıktan sonra çalışmaya devam ederlerse, maalesef çalıştıkları her yıl ileride alacakları maaşlarını 15 ila 40 TL arasında az alacaktır.

Mevcut Maaşları Asgari Ücretin 2,5 katından yüksek olan SSK’lı çalışanlar açısından böyle bir risk bulunmayıp bu kişiler prime esas kazançlarını artırdıkça emekli maaşları da artacaktır.

Diğer taraftan Son 10 yıldaki en düşük işçi emekli aylığını (2000 öncesi emekli olan) asgari ücretle karşılaştırdığımızda;

| DÖNEMLER | İşçi Emekli Aylığı (TL) | Net Asgari Ücret (TL) |

|---|---|---|

| 2009 1. Dönem (Ocak/Haziran) | 597,4 | 527,13 |

| 2009 2. Dönem (Temmuz-Aralık) | 608,3 | 576,57 |

| 2010 1. Dönem (Ocak/Haziran) | 668,3 | 619,65 |

| 2010 2. Dönem (Temmuz-Aralık) | 692,3 | 646,42 |

| 2011 1. Dönem (Ocak/Haziran) | 752,3 | 677,03 |

| 2011 2. Dönem (Temmuz-Aralık) | 782,4 | 711,45 |

| 2012 1. Dönem (Ocak/Haziran) | 835,5 | 753,52 |

| 2012 2. Dönem (Temmuz-Aralık) | 851,8 | 799,42 |

| 2013 1. Dönem (Ocak/Haziran) | 887,1 | 831,81 |

| 2013 2. Dönem (Temmuz-Aralık) | 922,5 | 868,27 |

| 2014 1. Dönem (Ocak/Haziran) | 952,7 | 910,35 |

| 2014 2. Dönem (Temmuz-Aralık) | 1.007,0 | 963,9 |

| 2015 1. Dönem (Ocak/Haziran) | 1.030,4 | 1.021,27 |

| 2015 2. Dönem (Temmuz-Aralık) | 1.100,0 | 1.082,47 |

| 2016 1. Dönem (Ocak/Haziran) | 1.242,5 | 1.300,99 |

| 2016 2. Dönem (Temmuz-Aralık) | 1.333,7 | 1.300,99 |

| 2017 1. Dönem (Ocak/Haziran) | 1.402,0 | 1.404,06 |

| 2017 2. Dönem (Temmuz-Aralık) | 1.485,0 | 1.404,06 |

| 2018 1. Dönem (Ocak/Haziran) | 1.534.8 | 1.603.00 |

| 2018 2. Dönem (Temmuz-Aralık) | 1.596,5 | 1.603,00 |

| 2019 1. Dönem (Ocak/Haziran) | 1.885,0 | 2.020,90 |

Tablo incelendiğinde de görüleceği üzere emekli maaş miktarlarında son 10 yılda ciddi oranlarda düşüş meydana gelmiş, çalışsa da emekli olsa da orta düzey maaş alan 4/A’lı (SSK) işçi kesimi maalesef sosyal güvenlik sisteminin sürekli kaybeden tarafı olmuştur. Tabloda sunulduğu üzere 10 yıl önce İşçi emeklisinin en düşük maaşı asgari ücretten %13 fazla iken 10 yıl sonra %9 oranında azalmıştır. Üstelik bu hesaplamalar 2000 öncesi emekli olan SSK çalışanları için tahakkuk eden rakamlar esas alınarak yapılmıştır. 2000 sonrası emekli olan veya olacak İşçi emeklileri için durum daha da vahimdir. Örneğin 2019 yılının ilk 6 aylık dönemi için bu emeklilerin en düşük aylığı 1.125,50.-TL olarak hesaplanmıştır.

Sorumuza dönersek, SSK’lı çalışanlardan bugün itibari ile prim ödeme gün sayısı ve yaş şartını tamamlayanların, aylık kazancı 2020 ila 5.500 TL arasında ise çalışmaya devam ettikleri her yıl emekli maaşları yıllık 15-40 TL arasında azalacak olup, aylık kazancı bu meblağın üstünde olanlar ve Emekli Sandığı kapsamında çalışanlar açısından böyle bir sakınca bulunmamaktadır.

Ancak tüm çalışanlar açısından gelecekteki emekli maaşları, 2000 yılından bu yana gerek aylık bağlama oranlarının düşürülmesi, gerekse de hesaplamada esas alınan güncelleme katsayısı hesabında hak sahibi aleyhine yapılan düzenlemeler nedeni ile düşüş eğilimine girmiş olup bu hesaplama sistemi ile emekli aylıklarının düşüş eğiliminin tersine dönmesi imkânsızdır.

D- ÇÖZÜM ÖNERİLERİ VE SONUÇ

Bundan 20 yıl önce ülkemizdeki Sosyal Güvenlik Sistemi üzerinde başlatılan ve sancıları halen devam eden reform niteliğindeki değişiklikler neticesinde, yaş şartı sınırlaması nedeni ile emeklilik sistemine nefes aldırılmış ancak kademeli geçişe yönelik adil bir düzenleme yapılmadığından, bu düzenlenme beraberinde “emeklilikte yaşa takılanlar” gibi sosyal bir sorunu ortaya çıkarmıştır. Yine Aylık Bağlama oranlarına yönelik yapılan düzenlemeler nedeni ile de özellikle 2008 sonrası çalışmalarımız açısından, emeklilikte çok ciddi maddi kayıplar söz konusu olmuştur.

Ülkemizde 2000 yılına kadar uygulanan emeklilik politikalarının, hem sosyal hem ekonomik hem de Aktüeryal dengeler açısından sürdürülebilirliğinin olmadığı toplumun tüm kesimlerince kabul edilmekle birlikte mevcut uygulamanın getirdiği mağduriyetlerin giderilmesine yönelik talep ve beklentiler bulunmaktadır.

Bu talep ve beklentilerin karşılanması amacıyla;

— Tamamlayıcı Sosyal Güvenlik Sistemlerinin (OYAK, İLKSAN, POLSAN, Banka Munzam Sandıkları vb.) desteklenmesi ve BES katılımcıları için uygulanan devlet katkısının süratle bu alanı da kapsayacak şekilde genişletilmesi,

— Devlet tarafından kanunla kurulan Kamu Munzam Sandıkları ile Özel Bankalar tarafından kurulan Personel Emeklilik Sandıklarının (OYAK, İLKSAN, POLSAN, Banka Personel Vakıflarının Munzam Sandıkları vb.) “Toplu Emeklilik Ödemesi” uygulaması yerine “Emeklilikte 2. Maaş” uygulamasına geçmeleri için teşvik ve destekleme politikalarının geliştirilmesi,

— Sosyal Güvenlik Sisteminin kanayan yarası haline gelen EYT sorunun çözümü maksadı ile08.1999 tarihinden önce işe başlayanlardan, prim gün sayısı ve çalışma yılını tamamlayarak, emeklilik için 5 yıl ve daha az bir süre yaş şartı bekleyenlerin, belirli kesinti oranları ile emekli edileceği bir defaya mahsus düzenleme yapılması,

— Sisteme eşit prim ve eşit çalışma süresi olarak katkıda bulunan ve/fakat emekli oldukları dönemler nedeni ile maaşları düşük bağlanan kesimlerin “İntibak” yasası odaklı çözüm taleplerinin gündeme alınması ve konunun sistemin sürdürülebilirliğine mani olmayacak bir şekilde halledilmesi,

— Bütün emeklilik sistemlerinin asli görevi “fiili çalışma döneminin teşvik edilmesi” olmasına rağmen, mevcut sistemde emekliliği hak eden orta kademe gelir sahibi 4/A çalışanlarının “çalıştıkça emekli maaşlarının azalması” tehdidinin süratle çözüme kavuşturulması,

— 2008’den sonra işe giren ve emekli olduğu zaman kendisine bağlanacak aylığın, çalışırken aldığı aylık maaşının en fazla %50’si kadar olacağının bilincinde olmayan alt ve orta kademe ücretlilerin BES’ e dâhil olmalarını teşvik etmek için yalnızca bu kesimi kapsayan ve ücretten alınan verginin azaltılması yolu ile desteklenen BES teşvik uygulamalarının geliştirilmesi,

— Bağ-Kur kapsamında çalışanlar için geliştirilen ve önümüzdeki yıldan itibaren “zorunlu kesintilere” başlayacak olan Esnaf Ahilik Sandığının, Tamamlayıcı (munzam) bir sosyal güvenlik sandığı olması için düzenlemeler yapılması, bu amaçla tahsil edilecek sandık kesintilerini düzenli olarak yatıran Bağ-Kur çalışanlarının, Esnaf Ahilik Sandığından “İkinci Emekli Maaşı” alması yolunun açılması için gerekli yasal düzenlemelerin yapılması,

— SSK’lı çalışanlar(4/A) için öncelikle Demir-Çelik, Çimento, Cam ve Otomotiv sanayii gibi ağır işlerde çalışan işçilerden başlamak üzere “Esnaf Ahilik Sandığı” benzeri ancak katılımın “gönüllü” olduğu bir Tamamlayıcı (munzam) bir sosyal güvenlik sandığı (İşçi Munzam Sandığı gibi) geliştirilmesi ve bu sandığın İşsizlik fonundan elde edilecek nemalar, gönüllü katılımcılardan alınacak aidat kaynakları ve geliştirilecek diğer kamusal kaynaklarla büyütülmesi ve bu suretle İşçilerin emeklilikte “İkinci Emekli Maaşı” alması yolunun açılması,

— Hâlihazırda OYAK, İLKSAN, POLSAN gibi kurumlar aracılığı ile Tamamlayıcı Sosyal Güvenlik desteği sağlanan kesimin dışında kalan Memurlara, geçmişteki kötü yönetim süreçleri nedeni ile tasfiye edilen MEYAK (Memur Yardımlaşma Kurumu) benzeri bir munzam sandık kurularak, bu kesimde Tamamlayıcı Sosyal Güvenlik sisteminin ihya edilmesi, memurların BES yerine bu sandığa katılımının yönlendirilmesi, isteyen memurların BES tarafındaki katılımlarının gönüllü olarak sürdürülmesinin sağlanması ve bu suretle, memurların emeklilikte “İkinci Emekli Maaşı” alması yolunun açılması,

Yukarıda sunulan çözüm önerileri, dünya genelinde ortalama 150 yıllık geçmişleri bulunan ve bugün çağdaş sosyal güvenlik sitemlerine sahip G-7 ülkelerinde uygulanan sürdürülebilir emeklilik sistemi mekanizmalarının esası sayılan 3’lü model (Emekli Maaşı= devlet sosyal güvenlik sistemi + tamamlayıcı mesleki emeklilik sandığı+ bireysel emeklilik sitemi) baz alınarak sunulmuştur.

Diğer taraftan hangi sistem esas alınırsa alınsın, kayıt dışı istihdam önlenmedikçe, kadınların çalışma hayatına katılımı teşvik edilmedikçe, hak sahiplerine yapılan ödemlerdeki suiistimaller önlenemedikçe (anlaşmalı boşanmalar, haksız maluliyet ödemeleri vb.), Sosyal Güvenlik Sitemine aktarılan primler en azından Hedge Fonları kadar kazançlı bir sistemle değerlendirilmedikçe ve nihayet bir emekliyi dört çalışanın finanse edeceği yapısal istihdam çözümleri geliştirilmedikçe, emeklilikte çağdaş ve insani bir yaşam kalitesini ihtiva eden bir gelecek olmayacaktır.