2019 Yılı Asgari Ücret Desteği

2019 Yılında Uygulanacak Asgari Ücret Desteği İle İlgili Usul ve Esaslar

ÖZET: 2016, 2017 ve 2018 yıllarında işverenlerimize verilen ve 2019 yılında da bazı değişikliklerle devam ettirilen asgari ücret desteğinin uygulama usul ve esasları 22.03.2019 tarih 2019-8 sayılı SGK Genelgesinde açıklanmıştır. Buna göre, 2019 yılında; 2019 yılı öncesi tescil edilen işyerleri için prime esas günlük kazancı 102 TL, toplu iş sözleşmesi uygulanan özel sektör işverenlerine ait işyerleri için 203,00 TL ve Linyit ve Taşkömürü çıkarılan işyerleri için 271 TL ve altında olan, 2019 yılında tescil edilen işyerleri için ise uzun vadeli sigorta kollarına tabi tüm sigortalıların çalışma gün sayısının; 2018/ Ocak ila 2018/Kasım ayında bildirilen sigortalı sayısının ortalaması, 2019 yılında tescil edilen işyerleri için bildirim yapılan aydaki sigortalı sayısı dikkate alınarak, sigortalı sayısı 500’ün altında olan işyerleri için günlük 5 TL, 500 ve üzerinde olan işyerleri için günlük 3,36 TL ile çarpılması sonucu bulunacak tutar kadar şartları taşıyan işverenlere sigortalı başına asgari ücret desteği verilecektir. 2019 yılının bütün aylarında asgari ücret desteği verilecektir.

UYGULAMANIN USUL VE ESASLAR:

GENEL HUSUSLAR;

Asgari ücret desteğinin usul ve esasları 01.01.2019 tarihinden önce tescil edilen işyerleri için farklı, 2019 yılında tescil edilen (01.01.2019 tarihinden önce tescil edilmesine karşılık 2018 yılında hiç bildirim yapılmayan işyerleri de 2019 yılında tescil edilen işyerleri gibi değerlendirilecektir) işyerleri bakımından farklı olarak belirlenmiştir. Aşağıda her iki durum için öngörülen usul ve esaslar açıklanmıştır.

A. 01.01.2019 TARİHİNDEN ÖNCE TESCİL EDİLMİŞ İŞYERLERİ

A.1. KAPSAMA GİREN SİGORTALILAR

5018 sayılı kanunun 1 sayılı cetvelinde yer alan Genel Bütçeye Dahil Kuruluşlar dışındaki tüm işverenler, uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılar için verilen aylık prim ve hizmet belgelerinden/muhtasar ve prim hizmet beyannamelerinden dolayı anılan madde hükümlerinden yararlanılacaktır. Dolayısıyla uzun vadeli sigorta kollarına tabi tutulmayan sigortalılar bakımından söz konusu uygulamadan yararlanılması mümkün bulunmamaktadır. Buna göre Uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılar için verilen 1, 4, 5, 6, 13, 14, 20, 24, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 47, 51, 52, 53, 54, 55, 90, 91, 92 no.lu belge türlerinden dolayı asgari ücret desteğinden yararlanılacaktır. Dolayısıyla uzun vadeli sigorta kollarına tabi tutulmayan sigortalılar bakımından söz konusu uygulamadan yararlanılması mümkün bulunmamaktadır.

A.2. DESTEKTEN YARARLANILACAK PRİM ÖDEME GÜN SAYISININ HESAPLANMASI

1) 2018 yılının esas alınacak ilgili ayında, yasal süresinde veya 28.2.2019 tarihine kadar yasal süresi dışında verilen veya re’sen düzenlenen asıl, ek belgelerdeki gün sayılarının toplamından iptal nitelikteki belgelerdeki gün sayısı düşülerek toplam prim ödeme gün sayısı hesaplanacaktır.

2) Asgari ücret desteğinin hesabında 2018 yılının aynı ayında uzun vadeli sigorta kollarını içeren belge türlerinden bildirilen ve günlük sigorta primine esas kazanç tutarı 102 TL, toplu iş sözleşmesi uygulanan özel sektör işverenlerine ait işyerleri için 203,00 TL ve Linyit ve Taşkömürü çıkarılan işyerleri için 271 TL ve altında olan sigortalıların toplam prim ödeme gün sayıları esas alınacaktır. 2019 yılından önce Kanun kapsamına alınmış ancak 2018 yılında sigortalı çalıştırmamış veya 2018 yılının en son bildirim yapılan ayını takip eden aydan 2018 yılı sonuna kadar hiç bildirim yapılmayan işyerleri hakkında 2019 yılında tescil edilmiş/edilecek olan işyerlerine ilişkin iş ve işlemlere göre uygulama yapılacaktır.

Ayrıca, 2018 yılının aynı ve müteakip aylarında bildirimde bulunulmamış veya bildirimde bulunulmuş olmasına rağmen;

– (0) gün (0) kazanç bildirilmiş olması halinde,

yapılan bildirimlerin uzun vadeli sigorta kollarına ilişkin belge türleri dışında yapılmış olması halinde, bu ayı takip eden ilk bildirim yapılmış ayın APHB’deki (Aylık prim Hizmet Belgesi)/MUHSGK’daki (Muhtasar ve prim hizmet beyannamesi) bildirimleri esas alınacaktır. Takip eden ay/aylarda da bildirim yapılmamış olması halinde bildirim yapılmayan dönemler hakkında ilk defa 2019 yılında tescil edilmiş işyeri gibi işlem yapılacaktır.

3) 2018 yılının aynı ayında uzun vadeli sigorta kollarını içeren belge türlerinden ve günlük sigorta primine esas kazanç tutarı 102 TL, toplu iş sözleşmesi uygulanan özel sektör işverenlerine ait işyerleri için 203,00 TL ve Linyit ve Taşkömürü çıkarılan işyerleri için 271 TL ve altında bildirilen sigortalıların toplam prim ödeme gün sayılarını geçmemek üzere 2019 yılının cari ayında uzun vadeli sigorta kollarını içeren belge türlerinden bildirilen sigortalıların toplam prim ödeme gün sayıları esas alınacaktır.

4) 2019 yılının destekten yararlanılacak ilgili ayında yasal süresi içinde daha önce verilmiş olan aylık prim ve hizmet belgesi için iptal nitelikte belge verilmesi halinde destekten yararlanılacak tutar yeniden hesaplanacaktır.

5) Linyit ve Taşkömürü çıkarılan işyerlerinde yer altında çalışan sigortalılar bakımından destekten yararlanılacak prim ödeme gün sayısı hesaplanırken 2018 yılının aynı ayında 0510, 0520 işkolu kodlarından ve 4, 5, 35, 36 ve 55 no.lu belge türlerinden bildirilen sigortalılardan prime esas günlük kazancı 271 TL ve altında bildirilen sigortalıların toplam prim ödeme gün sayıları ile bu sayıya % 50 ilave edilmek suretiyle bulunan prim ödeme gün sayısının toplamını geçmemek üzere cari ayda bildirilen prim ödeme gün sayısı esas alınacaktır.

ÖRNEK 1:

|

2018 YILINDA |

BİLDİRİM | 2019 YILINDA BİLDİRİM YAPILAN |

| BİLDİRİM YAPILAN | DURUMU |

AYLAR |

|

AYLAR |

||

| Ocak | Bildirim var | Ocak |

| Şubat | Bildirim var | Şubat |

| Mart | Bildirim var | Mart |

| Nisan | Bildirim yok | Nisan |

| Mayıs | Bildirim yok | Mayıs |

| Haziran | Bildirim yok | Haziran |

| Temmuz | Bildirim yok | Temmuz |

| Ağustos | Bildirim var | Ağustos |

| Eylül | Bildirim yok | Eylül |

| Ekim | Bildirim yok | Ekim |

| Kasım | Bildirim yok | Kasım |

| Aralık | Bildirim yok | Aralık |

Bu durumda Asgari ücret desteğinin hesabından, 2019 yılı Ocak, Şubat ve Mart ayları için 2018 yılı Ocak, Şubat ve Mart ayları, 2019 yılı Nisan, Mayıs, Haziran, Temmuz ve Ağustos ayları için 2018 yılı Ağustos ayında bildirilen günlük sigorta primine esas kazanç tutarı 102 TL, toplu iş sözleşmesi uygulanan özel sektör işverenlerine ait işyerleri için 203,00 TL ve Linyit ve Taşkömürü çıkarılan işyerleri için 271 TL ve altında olan sigortalıların toplam prim ödeme gün sayıları esas alınacaktır. 2019/Eylül, Ekim, Kasım ve Aralık ayları için 2018 yılında SGK’ya bildirim yapılmadığından 2019/ Eylül, Ekim, Kasım ve Aralık aylarında SGK’ ya verilen APHB veya MPHB’den bildirilen gün sayısı asgari ücret desteği hesaplamasında dikkate alınacaktır.

A.3.GÜNLÜK ASGARİ ÜCRET DESTEK TUTARININ HESAPLANMASI

1) Asgari ücret desteğine esas günlük tutarın belirlenmesinde 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 5510 sayılı kanunun 4/1-a kapsamındaki sigortalı sayısının ortalaması esas alınacaktır.

Buna göre, 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4/1-a kapsamındaki sigortalı sayısının ortalaması 500’ ün altında olan işyerleri için günlük 5 TL, 500 ve üzerinde olan işyerleri için günlük 3,36 TL destek sağlanacaktır.

Ortalama sigortalı sayısı, işyerinin 2018/Ocak ila 2018/Kasım ayı/dönemi arasında SGK’ya bildirilmiş olan toplam sigortalı sayısının, aynı ay/dönem aralığında SGK’ya bildirim yapılmış ay/dönem sayısına bölünmesi suretiyle bulunacaktır. Ortalama sigortalı sayısının küsuratlı çıkması halinde, yarıma kadar kesirler dikkate alınmayacak, yarım ve üzerinde olan kesirler ise tama iblağ edilecektir.

2) Ortalama sigortalı sayısının tespitine esas olan 2018/Ocak ila 2018/Kasım ayları/dönemleri arasında bazı aylarda sigortalı çalıştırılmamış olması halinde, ortalama sigortalı sayısı, bildirim yapılmış aylardaki toplam sigortalı sayısının bildirim yapılmış ay/dönem sayısına bölünmesi suretiyle hesaplanacaktır.

3) Ortalama sigortalı sayısının tespitinde, gün bildirimi yapılmayan (0 gün bildirilmiş) sigortalılar ile uzun vadeli sigorta kollarından bildirimi yapılmayanlar dikkate alınmayacaktır. Dolayısıyla, 2, 7, 12, 19, 21, 22, 23, 25, 39, 41, 42, 43, 44, 45, 46, 48, 49 ve 50 no.lu belge türleri ile yapılan bildirimler dikkate alınmayacaktır.

Ayrıca SGK’ya bildirilmiş toplam sigortalı sayısının tespiti sırasında, her bir ayda çalışan sigortalı sayısı, ilgili dönemlerde Kuruma verilmiş asıl ve ek nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısından iptal nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısı düşülmek suretiyle tespit edilecektir

4) Ortalama sigortalı sayısının tespitine esas olan 2018/Ocak ila 2018/Kasım ayları/dönemleri arasında düzenlenen aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde, bir sigortalının işten ayrılmasını müteakip aynı ay içinde ayrıldığı işyerinde tekrar işe başlamış olması halinde, bu sigortalı için ilgili aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde iki ayrı kayıt yer almakla birlikte, sigortalı sayısının tespitinde bu nitelikteki kayıtlardan mükerrer olanlar dikkate alınmayacaktır. Yine Ortalama sigortalı sayısının tespitine esas olan 2018/Ocak ila 2018/Kasım ayları/dönemleri arasında düzenlenen aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde, bir sigortalının birden fazla belge türü/kanun türü ile bildirilmiş olması halinde, bu sigortalı için ilgili dönemde iki ayrı kayıt yer almakla birlikte, sigortalı sayısının tespitinde bu nitelikteki kayıtlardan mükerrer olanlar dikkate alınmayacaktır.

5) Adres değişikliği nedeniyle gerek aynı il içinde başka bir ünitenin görev bölgesine ve gerekse bir ilden başka bir ile nakledilen işyerleri bakımından yeni işyeri dosyası tescil edildiğinden, adres değişikliği nedeniyle yeni tescil edilen işyerleri için işyerinin asgari ücret desteğinden nakledilen eski işyeri koşullarına göre yararlanması gerektiğinden, ortalama sigortalı sayısı hesaplanırken eski işyeri dosyasından yapılan bildirimler de dikkate alınacaktır.

6) 2018/Ocak ila 2018/Kasım ayları/dönemlerine ilişkin sigortalı sayısında değişikliğe neden olacak şekilde gerek kendiliğinden, gerekse mahkeme ilamına ya da kamu kurum ve kuruluşlarınca düzenlenen belgelere veya SGK’nın denetim ve kontrolle görevli memurlarınca yapılan tespitlere istinaden düzenlenen aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin SGK tarafından işleme alınma tarihinin 28.2.2019 tarihinden sonra olması halinde söz konusu belgelerdeki/beyannamelerdeki sigortalılar günlük asgari ücret desteğinin belirlenmesi için gerekli olan ortalama sigortalı sayısının hesaplanmasında dikkate alınmayacaktır.

ÖRNEK 2:

(A) işvereni tarafından 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan sigortalıların durumu aşağıdaki gibidir.

| Ay/Dönem |

Sigortalı Sayısı |

| 2018/Ocak | 800 |

| 2018/Şubat | 700 |

| 2018/Mart | – |

| 2018/Nisan | 100 |

| 2018/Mayıs | 400 |

| 2018/Haziran | 500 |

| 2018/Temmuz | 600 |

| 2018/Ağustos | 420 |

| 2018/Eylül | 380 |

| 2018/Ekim | 600 |

| 2018/Kasım | – |

| Toplam | 4500 |

Buna göre işyerinin 2018 yılı ortalaması 4500/9 =500 sigortalı olacaktır. Aynı işyeri için 2019/Haziran ayında desteğe esas gün sayısının 15.000 olduğu varsayıldığında (2018/Haziran ayındaki gün sayısı 15.000 olduğundan), işveren 15.000 gün x 3,36 TL = 50.400,00 TL destek alacaktır.

Yukarıdaki örnekte 2018 yılı ortalaması 499 olsaydı, aynı işyeri için 2019 yılı Haziran ayında, işveren 15.000 gün x 5,00 TL = 75.000,00 TL destek verilecektir.

7) Asgari ücret desteğine esas günlük tutarın belirlenmesi, yukarıda hesaplaması açıklandığı üzere 2018 yılı sigortalı sayısının ortalamasına bağlı olduğundan, 2019 yılı cari ayda bildirilen sigortalı sayısının beş yüz’ün altında veya üstünde olması verilecek günlük destek tutarının belirlenmesinde dikkate alınmayacaktır.

ÖRNEK 3: 3 no.lu örnekte (A) işvereni tarafından 2019 yılı Ocak ayında uzun vadeli sigorta kollarından bildirimi yapılan sigortalı sayısı 350 olsa bile; 2018 yılı Ocak ila Kasım ayı/döneminde bildirilen ortalama sigortalı sayısı 500 olduğundan asgari ücret desteğine ilişkin günlük tutar 3,36 TL olacaktır.

8) Asgari ücret desteğiyle sağlanacak indirim tutarı; ilgili ayda verilecek aylık prim ve hizmet belgesindeki/ muhtasar ve prim hizmet beyannamelerindeki prim ödeme gün sayısının; 2018/ Ocak ila 2018/Kasım ayında bildirilen sigortalı sayısının ortalaması, 2019 yılında tescil edilen işyerleri için bildirim yapılan aydaki sigortalı sayısı dikkate alınarak, sigortalı sayısı 500’ün altında olan işyerleri için günlük 5 TL, 500 ve üzerinde olan işyerleri için günlük 3,36 TL ile çarpılması suretiyle hesaplanacak ve takip eden ay/aylardan doğan sigorta prim borçlarına mahsup edilecektir.

A.4. DESTEKTEN YARARLANMAYA İLİŞKİN USUL VE ESASLAR

1) Destekten yararlanılabilmesi için, işverenler 2019 yılına ait APHB (Aylık Prim Hizmet belgesi) veya MPHB’yi (Muhtasar ve Prim Hizmet Beyannamesi) yasal süresi içinde vereceklerdir.

2) 2019 yılına ilişkin olmak üzere yasal süresi dışında verilen ve gün sayısını arttıracak mahiyetteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalılar için bildirilen prim ödeme gün sayıları

destekten yararlanılacak günün hesaplanmasında dikkate alınmayacaktır. Buna karşılık yasal süresi dışında verilen ve gün sayısını azaltacak mahiyetteki (iptal niteliğindeki) aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalılar için bildirilen prim ödeme gün sayıları destekten yararlanılacak günün hesaplamasında dikkate alınacaktır.

3) 2019 yılı öncesi tescil edilmiş olan işyerleri için uygulanacak olan asgari ücret desteğinde işverenler SGK’ya vadesi geçmiş borcu olsa dahi destekten yararlanılabileceği gibi, APHB veya MPHB’den (Muhtasar ve Prim Hizmet Beyannamesi) kaynaklanan prim borçlarının ödenmiş olma şartı da bulunmamaktadır.

4) 2019 yılı için sigorta primine esas kazancın eksik bildirildiğinin veya hiç bildirilmediğinin denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde veya mahkeme kararları neticesinde ya da kamu kurum ve kuruluşlardan alınan yazılardan anlaşılması halinde, 2019 yılı için destekten yararlanamayacağı gibi yararlanılmış olması halinde, yararlandırılan tutarlar gecikme zammı ve gecikme cezası ile birlikte geri alınacaktır.

le bildiriler

5) 2019/Ocak ila 2019/Aralık aylarında/dönemlerinde bildirilen sigortalı sayısının 2018 yılı Ocak ila Kasım döneminde en az bildirim yapılan aydaki/dönemdeki sigortalı sayısından az olmaması gerekmektedir. Destekten yararlanılacak ayda/dönemde aylık prim ve hizmet belgesi/muhtasar ve prim hizmet beyannamesi ile 4/1-a kapsamında uzun vadeli sigorta kollarından bildirilen sigortalıların sayısının, 2018 yılı Ocak ila Kasım ayı/döneminde aylık prim ve hizmet belgesi/muhtasar ve prim hizmet beyannamesi ile 4/1-a kapsamında uzun vadeli sigorta kollarından en az sigortalı bildirimi yapılan aydaki/dönemdeki sigortalı sayısının altında olması halinde, en az sigortalı sayısının altında bildirim yapılan ayda/aylarda destekten yararlanılamayacaktır.

En az sigortalı sayısının tespitinde, gün bildirimi yapılmayan (0 gün bildirilmiş) sigortalılar ile uzun vadeli sigorta kollarından bildirimi yapılmayanlar, ilgili aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde mükerrer kaydı olanlar, birden fazla belge türü/kanun türü ile bildirilmiş olanlar, dikkate alınmayacak, ay içinde işe giren veya işten çıkan sigortalılar hesaplamaya dahil edilecektir.

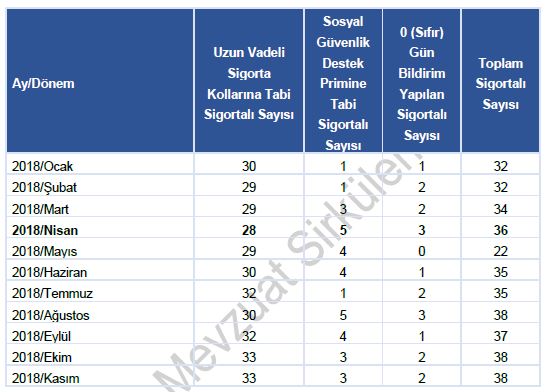

ÖRNEK 4: (C) işvereni tarafından 2018 yılı Ocak ila Kasım ayı/döneminde aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan sigortalıların durumu aşağıdaki gibidir.

Buna göre; sosyal güvenlik destek primine tabi çalışan sigortalılar ile 0 (Sıfır) gün bildirim yapılan sigortalılar en az sigortalı bildirimi yapılan ayın/dönemin tespitinde dikkate alınmadığından, işyerinin uzun vadeli sigorta kollarından en az sigortalı bildirimi yapılan 2018/Nisan ayındaki/dönemindeki sigortalı sayısı (28) baz alınacaktır. Buna göre 2019 yılında destekten yararlanılacak ayda uzun vadeli sigorta kollarından bildirilen sigortalı sayısının 28 in altına düşmemesi gerekir.

6) SGK, 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanunu kapsamında toplu iş sözleşmesi uygulanan özel sektör işverenlerine ait işyeri listelerini, Çalışma ve Sosyal Güvenlik Bakanlığından temin ederek sisteme gerekli tanımlamaları yapmaktadır. Bu nedenle toplu iş sözleşmesi imzalamasına rağmen söz konusu uygulamadan faydalanamadığını beyan eden işverenlerimiz varsa, bunların Çalışma Bakanlığı Çalışma Genel Müdürlüğü Sendika Üyeliği ve İstatistik Daire Başkanlığına müracaat ederek, işyerlerini, listeye eklettirmeleri gerekmektedir.

B. 2019 YILINDA TESCİL EDİLEN İŞYERLERİ

B.1. KAPSAMA GİREN SİGORTALILAR

5018 sayılı kanunun 1 sayılı cetvelinde yer alan Genel Bütçeye Dahil Kuruluşlar dışındaki tüm işverenler, uzun vadeli sigorta kollarına (malullük, yaşlılık ve ölüm sigortası) tabi olan sigortalılar için verilen aylık prim ve hizmet belgelerinden/muhtasar ve prim hizmet beyannamelerinden dolayı anılan madde hükümlerinden yararlanılacaktır. Dolayısıyla uzun vadeli sigorta kollarına tabi tutulmayan sigortalılar bakımından söz konusu uygulamadan yararlanılması mümkün bulunmamaktadır.

B.2. DESTEKTEN YARARLANILACAK PRİM ÖDEME GÜN SAYISININ HESAPLANMASI

1) 2019 yılının esas alınacak ilgili ayında, yasal süresinde veya 2.3.2020 tarihine kadar yasal süresi dışında verilen veya re’sen düzenlenen asıl, ek belgeler ve beyannamelerdeki gün sayılarının toplamından iptal nitelikteki belgelerdeki gün sayısı düşülerek toplam prim ödeme gün sayısı hesaplanacaktır.

2) 2019 yılında tescil edilmiş veya edilecek olan işyerleri bakımından bir önceki yılın baz alınacak aynı ayında işyeri kanun kapsamında olmadığından veya 201 9 yılı öncesi tescil edilmiş olup 2018 yılında hiç bildirim yapılmayan işyerleri için ilgili belge türlerinden bildirilen tüm sigortalıların prim ödeme gün sayıları esas alınacaktır. Dolayısıyla, 2019 yılında tescil edilen işyerlerinde prime esas kazanç alt sınırı ve üst sınırları arasında bildirilen tüm sigortalıların prim ödeme gün sayıları hesaplamada esas alınacaktır.

ÖRNEK 5:

01.03.2019 tarihinde tescil edilen Y Şirketi

Örnekte görüleceği üzere işyeri 2018 yılında tescil edildiği için SPEK alt sınırı ile SPEK üst sınırı üzerinde olan tüm sigortalılar yönünden asgari ücret desteği verileceğinden, işveren A, B, C sigortalılar yönünden asgari ücret desteğinden yararlanacakken, SPEK üst sınırı üzerinden bildirim yapılan D sigortalısı ile 2 no.lu belge türünden bildirilen sigortalı yönünden asgari ücret desteğinden yararlanamayacaktır. Buna göre işveren 90x 5= 450 TL asgari ücret desteği alacaktır.

B.3. GÜNLÜK ASGARİ ÜCRET DESTEK TUTARININ HESAPLANMASI

Bu kapsamdaki işyerleri bakımından 2018 yılı Ocak ila Kasım ayı/döneminde uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4/1-a kapsamındaki sigortalı sayısının ortalamasının alınması söz konusu olmadığından, asgari ücret desteğine esas günlük tutar belirlenirken, desteğe esas ayda uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4/1-a kapsamındaki sigortalı sayısı dikkate alınacaktır.

SGK’ ya bildirilmiş toplam sigortalı sayısının tespiti sırasında, her bir ayda çalışan sigortalı sayısı, ilgili dönemlerde SGK’ ya verilmiş asıl ve ek nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısından, iptal nitelikteki aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalı sayısı düşülmek suretiyle tespit edilecektir.

En az sigortalı sayısının tespitinde, gün bildirimi yapılmayan (0 gün bildirilmiş) sigortalılar ile uzun vadeli sigorta kollarından bildirimi yapılmayanlar, ilgili aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde mükerrer kaydı olanlar, birden fazla belge türü/kanun türü ile bildirilmiş olanlar, dikkate alınmayacak, ay içinde işe giren veya işten çıkan sigortalılar hesaplamaya dahil edilecektir.

Toplam sigortalı sayısının tespitine esas ayda/dönemde düzenlenen aylık prim ve hizmet belgelerinde/muhtasar ve prim hizmet beyannamelerinde, bir sigortalının birden fazla belge türü/kanun türü ile bildirilmiş olması halinde, bu sigortalı için ilgili dönemde iki ayrı kayıt yer almakla birlikte, sigortalı sayısının tespitinde bu nitelikteki kayıtlardan mükerrer olanlar dikkate alınmayacaktır.

Buna göre, 2019 yılının destek verilecek ilgili ayında uzun vadeli sigorta kollarından aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirimi yapılan 4’üncü maddenin birinci fıkrasının (a) bendi kapsamındaki sigortalı sayısı beşyüz’ün altında olan işyerleri için günlük 5 TL, beş yüz ve üzerinde olan işyerleri için günlük 3,36 TL destek sağlanacaktır.

B.4. DESTEKTEN YARARLANMAYA İLİŞKİN USUL VE ESASLAR

1) Destekten yararlanılabilmesi için 2019 yılına ait aylık prim ve hizmet belgelerinin veya muhtasar prim hizmet beyannamesinin yasal süresinde verilmesi gerekmektedir. Buna göre yasal süresi içinde verilen asıl ve ek belgelerdeki toplam gün sayısından yine yasal süresinde verilen iptal belgelerindeki gün sayısı düşülerek yararlanılabilecek prim ödeme gün sayısı hesaplanacaktır.

2) APHB veya MPHB’nin yasal süresi içinde verilmemesi halinde belgelerin yasal süresinde verilmediği aylar için destekten yararlanamayacaktır.

3) 2019 yılında tescil edilmiş/edilecek olan işyerleri ile 2019 yılından önce Kanun kapsamına alınmış ancak 2018 yılında sigortalı çalıştırmamış veya 2018 yılının en son bildirim yapılan ayını takip eden aydan 2018 yılı sonuna kadar hiç bildirim yapılmayan işyerleri için asgari ücret desteğinden yararlanılması bakımından;

3.1. Aylık prim ve hizmet belgelerinin veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içinde verilmesi

3.2. Ödeme vadesi geçmiş prim ve idari para cezası borcunun bulunmaması veya borcun 6183 sayılı Kanunun 48. maddesine göre taksitlendirilmiş olması

3.3. Tahakkuk edecek olan sigorta primlerinin de yasal süresi içinde ödenmesi,

gerekmektedir.

4) SGK’ya vadesi geçmiş borcu bulunan işverenin, borcunu ödemesi veya 6183 sayılı Kanunun 48. maddesine göre taksitlendirmesi halinde, yasal verilme süresi geçmemiş ilk aylık prim ve hizmet belgesinden başlamak üzere diğer koşulların sağlanması kaydıyla destekten yararlanması mümkün olacaktır.

5) Denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde veya mahkeme kararları neticesinde ya da kamu kurum ve kuruluşlardan alınan yazılardan;

5.1.2019 yılı için çalıştırdığı kişileri sigortalı olarak bildirmediği

5.2. Prime esas kazancını eksik bildirdiği

5.3. Bildirdiği sigortalıları fiilen çalıştırmadığı tespit edilen işverenlerin,

Asgari ücret desteğinden yararlanması mümkün bulunmadığı gibi 2019 yılında yararlanılmış destek tutarı olması halinde ise yararlandırılan tutarlar gecikme zammı ve gecikme cezası ile birlikte geri alınacaktır.

C. SİGORTA PRİMLERİNİN İŞVEREN VE SİGORTALI HİSSELERİNİN TAMAMININ DEVLET TARAFINDAN KARŞILANDIĞI DURUMLARDA VERİLECEK DESTEK TUTARI

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun Ek 2. maddesi ile 4447 sayılı Kanunun 50. maddesinin beşinci fıkrasında öngörülen teşvikler kapsamında sigortalı istihdam ediliyor olması halinde, işverenlerin bu kapsamdaki sigortalıları için ödeyeceği sigorta primlerinin Hazinece karşılanacak tutardan az olduğu durumlarda, sadece işverenin ödeyeceği tutar kadar asgari ücret desteğinden yararlanılabilecektir.

7103 sayılı Kanunla getirilen 4447 sayılı Kanunun geçici 19. ve 20. maddelerinde yer alan “bu teşviklerden yararlandırılan sigortalılar için bu madde kapsamındaki destekten yararlanılan ayda aynı sigortalı için diğer sigorta primi teşvik, destek ve indirimlerden yararlanılamaz” hükmü uyarınca 17103-27103-37103 kanun numaralarından yararlanılan sigortalılar için asgari ücret desteğinden yararlanılamayacaktır.

Geriye yönelik olarak kanun türü değişikliği yapıp yeni belgelerini 687, 17103, 27103, 37103 olarak veren işverenlerimiz, yararlandıkları sigortalılar yönünden asgari ücret desteğinden yararlanamayacakları için asgari ücret destek hesaplamalarının yeniden yapılması gerekmektedir. Bu nedenle geriye yönelik olarak kanun türü değişikliği yapmaları halinde bu hususu göz önünde bulundurmaları gerekir.

D. ALT İŞVERENİ BULUNAN İŞYERLERİ VE ALT İŞVERENLERLE İLGİLİ İŞLEMLER

5510 sayılı Kanun uyarınca alt işverenler için müstakil işyeri dosyası tescil edilmediğinden ve alt işverenler sosyal sigorta yükümlülüklerini asıl işverene ait işyeri dosyası üzerinden yerine getirdiklerinden, alt işvereni olan işyeri dosyalarında alt işverenlerin kendi çalıştırmış oldukları sigortalılarının asgari ücret desteğinden yararlanmaları için alt işverenlerin 01.01.2019-31.12.2019 döneminde faaliyetine devam ediyor veya faaliyete yeni başlayacak olması gerekmektedir.

Bu nedenle alt işverenler için uygulanacak olan asgari ücret desteğinin alt işverenlerin kendilerine ait alt işverenlik tescillerinin;

– 01.01.2019 tarihinden önce yapılmış olması ve 2019 yılında da faaliyetine devam ediyor olması halinde (A) bölümünde açıklanan usul ve esaslar,

– 01.01.2019 tarihinden sonra yapılmış/yapılacak olması halinde ise (B) bölümünde belirtilen usul ve esaslar dikkate alınarak her bir alt işveren için ayrı ayrı uygulanacaktır.

Asıl işveren ile alt işverenler bakımından destekten yararlanma usul ve esaslarının tespitinin ayrı ayrı yapılması nedeniyle, alt işverenlerin çalıştırdığı sigortalıların prime esas kazanç tutarlarını eksik bildirdiğinin, sigortalılarını kayıt dışı çalıştırdığının ya da bildirdiği sigortalının fiilen çalışmadığının tespit edilmesi halinde yalnızca ilgili alt işverenlerin destek tutarları geri alınacak, buna karşın asıl işverenin destek tutarı ise geri alınmayacaktır. Ancak asgari ücret desteğinin iptalinden dolayı alt işverene çıkacak borçlardan asıl işveren de müteselsilen sorumlu olacaktır.

Asıl işverenlerin alt işverenleriyle, alt işverenlerin ise birbirleriyle destekten yararlanmak için istihdamın kaydırılması şeklinde muvazaalı işlem yaptıklarının anlaşılması halinde bu işveren ve alt işverenler hakkında asgari ücret desteğine ilişkin hükümler uygulanmayacaktır.

E. 5510 SAYILI KANUNUN EK-9 MADDESİNİN 1’İNCİ FIKRASI KAPSAMINDA SİGORTALI ÇALIŞTIRAN İŞVERENLER

5510 sayılı kanunun ek-9 maddesinin 1’inci fıkrası kapsamında sigortalı çalıştıran işverenler yukarıdaki bölümlerde açıklanan usul ve esaslar dahilinde aynı diğer işverenler gibi asgari ücret desteğinden yararlanırlar.

F. DEVİR, İNTİKAL VE ADRES DEĞİŞİKLİKLERİNDE ASGARİ ÜCRET DESTEĞİNDEN YARARLANILMASI

Asgari ücret desteği uygulamasında, devredilen veya intikal eden işyerleri bakımından işveren değişikliği üzerinde durulmaksızın işyeri bazında işlemlerin yapılması gerekmektedir.

Adres değişikliği nedeniyle gerek aynı il içinde başka bir ünitenin görev bölgesine ve gerekse bir ilden başka bir ile nakledilen işyerleri bakımından yeni işyeri dosyası tescil edildiğinden, adres değişikliği nedeniyle yeni tescil edilen işyerleri için işyerinin asgari ücret desteğinden nakledilen eski işyeri koşullarına göre yararlanması gerektiğinden, işyeri tescili aşamasında sigorta primleri teşvik uygulamasında olduğu gibi “adres değişikliği” seçeneği işaretlenmek suretiyle destekten yararlanılacaktır.

G. ASGARİ ÜCRET DESTEĞİNİN SİGORTA PRİM BORÇLARINA MAHSUP VEYA İADE EDİLMESİ

5510 sayılı Kanuna geçici 78 inci maddesi uyarınca verilecek destek tutarı takip eden ayda tahakkuk edecek prim borçlarına mahsup edilecektir. İşverenlerimizin, ödeyecekleri prim miktarından fazla asgari ücret destek tutarı olması halinde, artan tutarlar sonraki aylarda ödenecek prim borçlarına mahsup edilecektir.

İşverenin 2.3.2020 tarihine kadar destekten yararlandığı işyerinden kaynaklı mahsup edilecek prim borcunun olmaması dolayısıyla alacaklı olması durumunda alacaklı olduğu tutar, işverenin Kuruma olan diğer borçlarına (idari para cezası dahil) mahsup edilecektir. Mahsup edilecek başka borcunun olmaması durumunda, 5510 sayılı Kanunun 88’inci maddesinin on altıncı fıkrası hükümleri dikkate alınacaktır.

SGK Genelgesi 2019/8 İçin Tıklayınız

Kaynak: TÜRMOB