Bina Yapı Harcı Vergi İstisnalar

İbrahim DÖNER

SM. Mali Müşavir

ibrahimdoner66@gmail.com

I-GİRİŞ

Arsa veya arazi üzerlerine yapılacak inşaatlar çok sayıda bürokratik işlem gerektiren bir süreçtir. İnşaat ruhsatı alınmadan önce çeşitli harcamalar yapılmaktadır. Bunlardan en önemlisi belediye bina inşaat yapı harcıdır.

Bina inşaatları için yapılması gereken ilk işlemler ağırlıklı olarak belediyede yapılmaktadır. Bina ve araziye inşaat yapabilmek için ilk önce belediyede resmi işlemlerin tamamlanması gerekmektedir. Arazi ve arsaya yapılacak inşaatın türü, zeminin büyüklüğü ve özellikleri, kat yükseklikleri, yol ve çekme mesafeleri, binanın balkon mesafe ve çıkıntıları, belediyeden imar durumları alınarak kontrol edilmesi gerekmektedir. Belediyeden imar durumları sorulduktan sonra yapılacak inşaatın projelendirme aşamasına geçilir. Binanın mimari projeleri, elektrik , sıhhı tesisat, asansör projeleri belediyeye sunulur. Belediye uygunluk verdikten sonra inşaat yapı ruhsatı alınır. İnşaat yapı ruhsatı alındıktan sonra inşaata başlanır. İnşaat ruhsatı alınmadan önce çeşitli harçlar ilgili belediyece tahsil edilir. Bu harçlardan biri de bina inşaat yapı harcıdır. Bina inşaat harçları belediye gelirler kanununun ek 6. maddesi ile belirlenen oranda, ilgili belediye tarafından hesaplanarak tahsil edilmektedir.

II –BİNA İNŞAAT HARCININ KONUSU

Bina inşaat harcının konusu;

Belediye sınırları ve mücavir alanlar içinde yapılan her türlü bina inşaatları (ilave ve tadilat) harcın konusuna girmektedir.

Harçlar, inşaat ve tadilat ruhsatının alınması sırasında tarifede gösterilen hadler üzerinden alınır.

Konut veya işyerlerinin kullanılış tarzlarının dağiştirilmesi (konutun işyerine veya harca tabi olmayan işyerinin harca tabi işyerine dönüştürülmesi) halinde de bu değişiklik tadilat sayılarak ek harca tabi tutulur.

İnşaata ruhsatsız başlanması halinde de harç alacağı doğmuş sayılır.

Bu hükümlerin yürürlüğe girmesinden önce inşa edilmiş olan binaların yüzölçümlerine ilave veya binada tadilat yapılması halinde harç, binanın toplam yüzölçümüne göre tabi olduğu tarife esas alınarak ve yalnız ilave edilen kısmın yüzölçümü üzerinden hesaplanır.

Bu hükümlerin yürürlüğe girdiği tarihten sonra inşa adilmiş olan binalarda tadil veya ilaveler yapılması halinde harç, binanın önceki yüzölçümü ile ilave kısmın yüzölçümü toplamı üzerinden hesaplanır. Ancak, daha önce aynı konut ve işyeri birimleri için ödenmiş bulunan bina inşaat harcı yeniden hesaplanan harçtan mahsup edilir.

Bina İnşaat Harcından Muaf Tutulan İnşaatlar

- İnşaat giderleri genel ve katma bütçeler ile il özel idareleri ve belediye bütçelerinden karşılanan her türlü inşa edilen binalar,

- Hastane, prevantoryum, sanatoryum, dispanser ve benzeri sağlık kuruluşları,

- Her türlü fabrika, değirmen, sınai nitelikteki imalathaneler ve tersaneler, organize sanayi bölgelerinde yapılan her türlü bina inşaatı ile sera ve benzeri örtü altı tarım yapılan tesisler, ahır, samanlık, kümes, su ürünleri ve hayvan barınağı ile yemlik gibi yapı ve tesis inşaatı,

- Yatırım Teşvik Belgesi kapsamında inşa edilen binalar, Kültür ve Turizm Bakanlığı ile Devlet Planlama Teşkilatınca teşviki karara bağlanmış otel, motel ve benzeri turistik tesisler

– Yatırım teşvik belgesi kapsamında muafiyetten faydalanmak için;

– Bina inşaatlarına ilişkin inşaat veya tadilat ruhsatının Yatırım Teşvik Belgesinin tamamlama vizesinin yapılacağı tarihten önce alınması,

– Bu kapsamdaki bina inşaatlarına (ilave ve tadiller dahil) ilişkin olarak inşaat veya tadilat ruhsatı alınmasında Yatırım Teşvik Belgesi’nin bir örneğinin ilgili belediyeye verilmesi gerekmektedir.

- Kooperatifler eliyle, ana sözleşmelerine uygun olarak yapılan sanayi ve küçük sanat siteleri ile esnaf çarşıları,

- Dini hizmetlerin ifasına mahsus ve umuma açık bulunan ibadethaneler, bunların müştemilatı,

- Karşılık gözetmeksizin devlete devrolunmak şartıyla inşa edilen okullar ve öğrenci yurtları,

- Deprem, su basması, yangın gibi tabii afetler sebebiyle binaları yanan, yıkılan ve kullanılmaz hale gelen kişiler tarafından, afetin vuku bulduğu tarihten itibaren en geç 5 yıl içinde, afetin vuku bulduğu veya kamu kuruluşlarınca gösterilen yerlerde inşa edilen binalar,

- Yangın, su basması, kaya düşmesi, çığ ve benzeri afetlerden zarar görmesi muhtemel yerlerdeki binaların sahipleri tarafından, afete maruz kalınacağının yetkili kuruluşlarca tebliğ tarihinden itibaren en geç 5 yıl içinde, kamu kuruluşlarınca gösterilen yerlerde inşa edilen binalar,

- Bina inşaat harcı ödemek veya istisnadan yararlanmak suretiyle inşaat ruhsatı alınmış olup da İmar Kanunu’nun 10. Maddesi gereğince, ruhsatları yenilenen binalar.

Yukarıda (8.) ve (9.) maddelerde belirtilen hallerde, kamu kuruluşlarınca ilgili kanunlarına göre hak sahiplerine teslim edilmek üzere inşa olunan binalar da bu istisnadan faydalandırılır. Bu madde hükümlerinde yer alan istisnadan faydalanacak mükellefler, Çevre ve Şehircilik Bakanlığı’ndan veya bu Bakanlığın yetkili kıldığı kuruluşlardan afete maruz kaldıklarına dair alacakları bir belgeyi belediyeye ibraz etmeye mecburdurlar.

Bina İnşaat Harcının Mükellefleri

Bina inşaat harcını inşaat, ilave veya tadilat için ruhsat alan kişiler öderler.

Ruhsatsız inşaat yapanlarda, inşaat ruhsatı alması mecbur olan kişiler öderler.

Binanın kullanım amacının değişmesi halinde, verginin mükellefi binanın sahipleridir.

III-BİNA İNŞAAT HARCININ MATRAHI NASIL BELİRLENİR?

Bina İnşaat Harcının matrahı, her bir konut veya işyeri biriminin ayrı ayrı inşaat sahasının yüzölçümleri ile hesaplanır.

Konut inşatlarında inşaat alanının tespitinde, sığınak, merdiven sahanlığı, müşterek garaj, depo, kalorifer ve kapıcı dairesi gibi ortak yerlerden gelen paylar ile kömürlükler hariç tutulur, özel garaj ve özel depo gibi müştemilat dahil edilir.

İşyeri inşaatlarında, inşaat alanına müştemilat ve ortak yerlerden gelen hisselerin tümü dahildir.

Matrahın hesaplanmasında metrekare kesirleri dikkate alınmaz

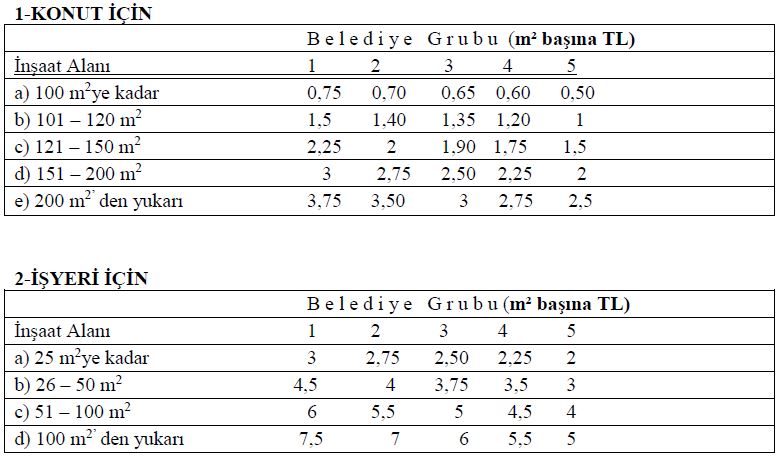

Bina inşaat harcı 2464 Sayılı Belediye Gelirleri Kanunu’nun ek 6. Maddesinde belirtilen tarifeye göre hesaplanır. İlgili bina inşaat harcı tarifesi aşağıdaki gibidir.

| 1. Konut İnşaatı | m² başına (TL) | |

|---|---|---|

|

İnşaat Alanı |

En az |

En çok |

| a) 100 m² ye kadar | 0,50 | 1,5 |

| b) 101-120 m² | 1 | 3 |

| c) 121-150 m² | 1,5 | 4,5 |

| d) 151-200 m² | 2 | 6 |

| e) 200 m2’den yukarı | 2,50 | 7,5 |

| 2. İşyeri İnşaatı | m² başına (TL) | |

|---|---|---|

|

İnşaat alanı |

En az |

En çok |

| a) 25 m² ye kadar | 2 | 6 |

| b) 26-50 m² | 3 | 9 |

| c) 51-100 m² | 4 | 12 |

| d) 100 m2’den yukarı | 5 | 15 |

Ayrıca, Belediye Gelirleri Kanunu’nun 96. Maddesi ile kanunda en az ve en çok miktarları gösterilen vergi ve harçların tutarlarını belediye grupları itibariyle tayin ve tespit etme yetkisi Cumhurbaşkanı’na verilmiş olup, Cumhurbaşkanı’nca, 13.04.2005 tarihli ve 2005/8730 sayılı Kararname ile bu belirlemeyi belediye grupları itibariyle yapmıştır. ( 2/7/2018 tarihli ve 700 sayılı KHK ile bu fıkrada yer alan “Bakanlar Kurulu” ibaresi “Cumhurbaşkanı” şeklinde ve “Bakanlar Kurulunca” ibaresi “Cumhurbaşkanı’nca” şeklinde değiştirilmiştir)

Bu kapsamda bina inşaat harçları, konut ve işyerleri için ayrı ayrı belirlenmiştir. Tutarlar, inşa edilecek binanın metrekaresine göre değişen tarife tutarları üzerinden, beş farklı belediye grubu itibariyle alınmakta olup, söz konusu Cumhurbaşkanı’nca belirlenen harç tarifesi aşağıdaki tablodaki gibidir.

Yukarıdaki tabloda belirtilen belediye grupları, Belediye Gelirler Kanunu’nun 95. maddesinden alınan yetki uyarınca, İçişleri Bakanlığı tarafından, belediyelerin nüfusları ile ekonomik ve sosyal gelişme durumlarına göre alınarak 16.09.2011 tarihli ve 28056 sayılı Resmi Gazete’de yayımlanan, 2011/1 seri numaralı Belediye Gelirleri Kanunu Genel Tebliği ile belirlenmiş gruplar olup, söz konusu gruplar ilgili Tebliğ ile nüfusları ile sosyal ve ekonomik gelişme durumlarına göre, belediyeler aşağıdaki gruplara ayrılmıştır.

— Nüfusu 100.001 ve yukarı olan belediyeler 1. grup,

— Nüfusu 50.001 – 100.000 arasında olan belediyeler ile nüfusu 50.001 den aşağıda olsa il merkezi belediyeleri 2. grup,

— Nüfusu 20.001 – 50.000 arasında olan belediyeler 3. grup,

— Nüfusu 5.001 – 20.000 arasında olan belediyeler 4. grup,

— Nüfusu 5.000 den aşağı olan belediyeler 5. grup.

Bina İnşaat Harcının Ödenme Yeri ve Zamanı

Bina İnşaat Harcı, inşaat ruhsatının alınmasından önce makbuz karşılığında ilgili belediyeye ödenir.

İnşaatın kısmen yapılması veya hiç yapılmaması halinde inşaat ruhsatı kısmen veya tamamen iptal edilirse, daha önce ödenmiş olan harçta gerekli düzeltmeler yapılarak varsa iadeler yapılır.

IV–SONUÇ VE DEĞERLENDİRME

Bina inşaat harçları Belediye Gelirleri Kanunu’na göre belirlenerek tahsil edilmektedir. Harçlar belediyeler için çok önemli bir gelirdir. Bu harçlar sade ve anlaşılır olmalıdır. Kısacası bu vergi gelirlerinin gözden geçirilerek bir araya toplanması ve sadeleştirilmesi gerekmektedir.

KAYNAKLAR

– Belediye Gelirleri Kanunu

– 16.09.2011 tarihli ve 28056 sayılı Resmi Gazete’de yayımlanan, 2011/1 seri numaralı Belediye Gelirleri Kanunu Genel Tebliği