7144 Yeniden Değerleme Ve Muhasebe Kaydı

Zafer ANADOLU

SMMM

zafer.anadolu@ismmmo.org.tr

GÜNCELLENDİ

1.Giriş

Vergi Usul Kanununun mükerrer 298. maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır.

Türkiye Büyük Millet Meclisi tarafından 16.05.2018 tarihinde kabul edilen 7144 Sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’la Taşınmazların Yeniden Değerlemesine ilişkin uygulama getirilmektedir.

Kanunun 5. maddesiyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Taşınmazların Yeniden Değerlemesine ilişkin uygulamanın sağladığı avantajları sıralayacak olursak;

a- Taşınmazların gerçek değerleriyle değerlenmesi,

b- Mali tabloların gerçek değerleri ile gösterilmesi,

c- Öz sermayenin korunması sağlanacaktır.

1- Taşınmazların Yeniden Değerlemesine Uygulaması

1) Uygulamanın Genel Yapısı

Bilindiği üzere, Vergi Usul Kanununun mükerrer 298 inci maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır.

Bu Kanunun 5 inci maddesiyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Uygulama sadece taşınmazların yeniden değerlenmesine imkan sağlamaktadır.

Bilindiği üzere, “Taşınmazlar” Türk Medeni Kanunu’nda aşağıdaki şekilde belirlenmiştir:

- Arazi,

- Tapu kütüğünde ayrı sayfaya kaydedilen bağımsız ve sürekli haklar,

- Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler.

2) Uygulama kapsamı dışında tutulanlar

Finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile Vergi Usul Kanunu’nun 215 inci maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler müesseseden faydalanamayacaktır.

3) Yeniden değerleme işleminin yapılabileceği tarih

Değerleme işlemlerinin, 30/9/2018 tarihine kadar yapılması öngörülmektedir.

4) Yeniden değerleme işleminin Uygulaması

a) Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenmektedir.

b) Taşınmazların (a) bendine göre tespit edilen değerleri ve bunlara ilişkin amortismanların yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunmaktadır.

5) Yeniden değerleme sonrası oluşan fark tutarının özel bir fon hesabına alınması ve vergi kesintisi

Yeniden değerleme sonucunda doğacak değer artışı bilançonun pasifinde özel bir fon hesabında gösterilmektedir.

Taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki fark tutarının pasifte özel bir fon hesabına alınması ve bu tutar üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve aynı süre içerisinde ödenecektir.

Bu kapsamda ödenen vergi; gelir ve kurumlar vergisinden mahsup edilmeyecek, gelir ve kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecektir.

Beyanın zamanında yapılmaması ya da tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

6) Fon hesabında gösterilen değer artışı tutarının başka bir hesaba nakledilmesi

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır.

7) Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmayacaktır.

8) Amortisman uygulaması

Taşınmazlarını yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam edeceklerdir.

3. Yeniden Değerlemenin Muhasebeleştirilmesi

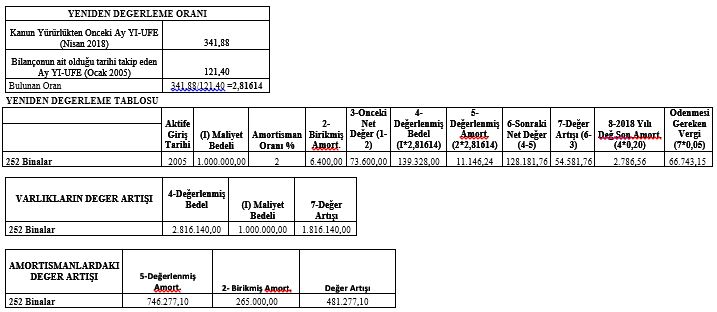

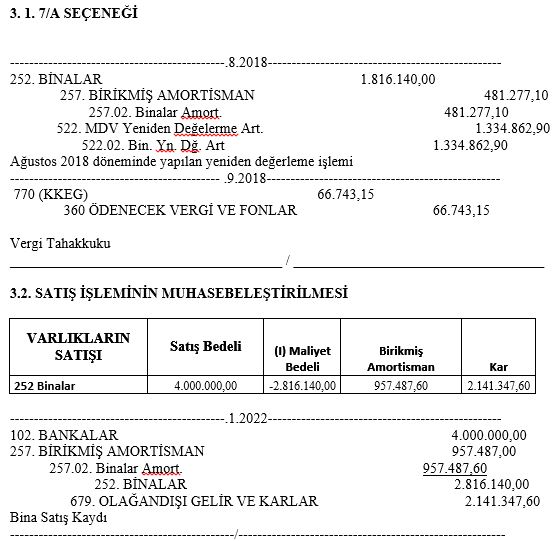

Tam mükellefiyet esasında vergilendirilen (C) Ltd. Şti. nin 2005 yılı Temmuz ayında 1.000.000 TL bedelle satın alarak idari faaliyetlerde kullandığı binanın 25/5/2018 tarihi itibariyle birikmiş amortisman tutarı 265.000 TL’dir. Mükellefçe, 50 yıl faydalı ömür ve %2 amortisman oranı dikkate alınarak normal amortisman usulüne göre amortisman ayırılmaktadır. Mükellef tarafından söz konusu taşınmaz için 2018 yılı ikinci geçici vergi döneminde de amortisman ayrılmış ve 2018 yılı Ağustos ayında mevcut taşınmaz yeniden değerlemeye tabi tutulmuştur. Binanın, yeniden değerlemenin yapıldığı 2018 yılı Ağustos ayı itibarıyla birikmiş amortisman tutarı ise 270.000 TL’dir. Söz konusu taşınmaz, yeniden değerleme sonrasında amortisman ayrılmaya devam olunarak 2022 yılı Ocak ayı içerisinde 4.000.000 TL bedelle satılmıştır.

Resmi Büyültmek İçin Tıklayınız

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmayacaktır.

4- Sonuç

Vergi Usul Kanununun mükerrer 298. maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır. 7144 Sayı Kanunla getirilen 8.maddeyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Ancak, finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile bu Kanunun 215. maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler müesseseden faydalanamayacaktır.

Maddeyle getirilen yeniden değerleme işlemlerinin mükelleflerce, 30.9.2018 tarihine kadar yapılması sağlanmaktadır.

Taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki fark tutarının pasifte özel bir fon hesabına alınması ve bu tutar üzerinden % 5 oranında hesaplanan verginin maddede öngörülen süre ve şekilde bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilmesi ve ödenmesi gerekmektedir.

Diğer taraftan, pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmayacaktır.

5- Kaynaklar

– 7144 Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

– Vergi Usul Kanunu 500 Seri No.lu Genel Tebliği

– Mert, H., Yeniden Değerleme yeniden değerleme uygulaması ve muhasebeleştirilmesi, www.ismmmo.org.tr, Erişim Tarihi: 16.05.2018

– https://www.verginet.net/dtt/11/Vergi-Sirkuleri-2018-57.aspx, Erişim Tarihi: 15.05.2018