2018 Yeniden Yapılandırma

EXCEL HESAPLAMA TABLOSU GÜNCELLENDİ

Doç.Dr.Mehmet Ali AKTAŞ[1]

[email protected]

Alkim AKTAŞ[2]

[email protected]

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 1) 26 Mayıs 2018

İÇİNDEKİLER

GİRİŞ

BİRİNCİ BÖLÜM

KANUN KAPSAMI

İKİNCİ BÖLÜM

MATRAH ARTIRIMI – STOK AFFI – KASA FAZLALIKLARI VE ORTAK BORÇLARI

2.1. Matrah Artırımı, Stok Affı ve Vergi İncelemesi

2.1.1. Gelir ve Kurumlar Vergisi

2.1.2. İndirimli (%15) Vergileme Koşulları

2.1.3. Matrah Artımı ve Geçmiş Yıllar Zararları

2.1.4. Gayrimenkul Sermaye İradı (Kira Gelirleri)

2.1.5. Diğer Artırımlar

2.1.6. Katma Değer Vergisi

2.1.7. Ücret Üzerinden Kesilen Gelir Vergisi (Stopaj)

2.2. Stok – Sabit Kıymet Düzeltmesi (İşletme Kayıtlarının Düzeltilmesi)

2.3. Kasa – Ortaklar Cari ve İlgili Hesaplar

ÜÇÜNCÜ BÖLÜM

VERGİ VE SİGORTA BORÇLARININ YENİDEN YAPILANDIRILMASI

3.1. Kesinleşmiş Vergi ve Vergi Cezaları (Vergi Dairesi Alacakları)

3.2. Kesinleşmemiş veya Dava Aşamasında Bulunan Vergi ve Vergi Cezaları

3.3. İnceleme Aşamasında Bulunan Vergi ve Vergi Cezaları

3.4. Kesinleşmiş ve Dava Aşamasında Bulunan Sosyal Güvenlik Primi ve Cezaları (SGK Alacakları)

DÖRDÜNCÜ BÖLÜM

KAYITLARA ALINAN MAL, DEMİRBAŞ, TEÇHİZAT, MAKİNE VE KAYITLARDAN ÇIKARILAN MALLAR İLE KASA – ORTAKLAR CARİ HESAPLARININ DÜZELTİLMESİNDE MUHASEBE KAYITLARI

4.1. Kayıtlarda Olmayan Ancak İşletmede Mevcutlar

4.1.1. Satışa Arz Edilen Malların Beyanı Neticesinde Yapılacak Muhasebe Kaydı

4.1.2. Makine ve Demirbaşların Beyanı Neticesinde Yapılacak Muhasebe Kaydı

4.1.3. Kayıtlarda Yer Alan Ancak İşletme Olmayan Stoklarla İlgili Yapılacak Muhasebe Kaydı

4.1.4. Ortaklar Cari ve İlgili Hesabın/Hesapların Düzeltilmesi

4.1.5. Kasa Hesabının ve İlgili Hesapların Düzeltilmesi

SONUÇ

Yeniden Yapılandırma 2018 Excel Hesaplama Tablosu

Yeniden Yapılandırma Tebliğ Taslağı

GİRİŞ

Verginin esas olarak kamu ihtiyaçlarının karşılanması amacıyla, ancak cebri olarak toplandığı bilgisi ile birlikte verginin tahakkuk ve ödenmesi ya da tahsili aşamasında önemi aksaklıklar olduğu da genel olarak kabul görmektedir.

Olabildiğince kapsamlı, mükellef lehine olduğu hususunda tartışma olmayan, 11.05.2018 tarihinde Türkiye Büyük Millet Meclisinde kabul edilen 7143 sayılı “Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun” 18.05.2018 tarihli resmi gazetede yayımlanmıştır.

Çalışmamız kapsamında kanun ile bağlantılı bir defada doğru bilgilendirme yapılmasına azami özen gösterilmiştir.

BİRİNCİ BÖLÜM

KANUN KAPSAMI

11.05.2018 tarihinde Türkiye Büyük Millet Meclisi tarafından kabul edilerek 18.05.2018 tarihli resmi gazetede yayımlanan 7143 sayılı “Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun” kapsamı;

√ 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu kapsamına giren;

1) 31/3/2018 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları,

2) 2018 yılına ilişkin olarak 31/3/2018 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları,

3) 31/3/2018 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

√ 31/3/2018 tarihinden (bu tarih dâhil) önce 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu, mülga 11/2/1950 tarihli ve 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun, 10/6/1983 tarihli ve 2839 sayılı Milletvekili Seçimi Kanunu, 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu, 18/1/1984 tarihli ve 2972 sayılı Mahallî İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun, 23/5/1987 tarihli ve 3376 sayılı Anayasa Değişikliklerinin Halkoyuna Sunulması Hakkında Kanun, mülga 13/4/1994 tarihli ve 3984 sayılı Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanun, 10/7/2003 tarihli ve 4925 sayılı Karayolu Taşıma Kanunu, 25/4/2006 tarihli ve 5490 sayılı Nüfus Hizmetleri Kanunu, 25/6/2010 tarihli ve 6001 sayılı Karayolları Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ve 15/2/2011 tarihli ve 6112 sayılı Radyo ve Televizyonların Kuruluş ve Yayın Hizmetleri Hakkında Kanun gereğince verilen idari para cezaları,

√ Yukarıdaki bentler dışında kalan ve Maliye Bakanlığına bağlı tahsil dairelerince 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında takip edilen 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamında olup tahsil dairesine takip için intikal etmiş olan amme alacakları dâhil olmak üzere asli ve fer’i amme alacakları (adli ve idari para cezaları ile mülga 7/3/1954 tarihli ve 6326 sayılı Petrol Kanununa istinaden alınan Devlet hissesi ve Devlet hakkı, 30/5/2013 tarihli ve 6491 sayılı Türk Petrol Kanununa istinaden alınan Devlet hissesi, mülga 22/6/1956 tarihli ve 6747 sayılı Şeker Kanununa istinaden alınan şeker fiyat farkı, mülga 10/9/1960 tarihli ve 79 sayılı Millî Korunma Suçlarının Affına, Millî Korunma Teşkilât, Sermaye ve Fon Hesaplarının Tasfiyesine ve Bazı Hükümler İhdasına Dair Kanuna istinaden alınan akaryakıt fiyat istikrar payı ve akaryakıt fiyat farkı, 4/6/1985 tarihli ve 3213 sayılı Maden Kanununa istinaden alınan Devlet hakkı ve özel idare payı ile madencilik fonu, mülga 10/8/1993 tarihli ve 491 sayılı Denizcilik Müsteşarlığının Kuruluş ve Görevleri Hakkında Kanun Hükmünde Kararnameye ve 26/9/2011 tarihli ve 655 sayılı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye istinaden alınan kılavuzluk ve römorkörcülük hizmet payları hariç),

√ İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat, demirbaşlar ile kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, kasa mevcudu ve ortaklardan alacakların beyanı,

√ 31/3/2018 tarihinden (bu tarih dâhil) önce 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve Gümrük ve Ticaret Bakanlığına bağlı tahsil daireleri tarafından 6183 sayılı Kanun hükümlerine göre takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları,

√ Sosyal Güvenlik Kurumuna bağlı tahsil daireleri tarafından 6183 sayılı Kanun kapsamında takip edilen ve bu Kanunun yayım tarihine veya bu Kanunun ilgili hükümlerinde belirtilen sürelerin sonuna kadar tahakkuk ettiği hâlde ödenmemiş olan;

1) 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalılık statülerinden kaynaklanan, 2018 yılı Mart ayı ve önceki aylara ilişkin sigorta primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

2) 2018 yılı Mart ayı ve önceki aylara ilişkin isteğe bağlı sigorta primleri ve topluluk sigortası primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

3) 31/3/2018 tarihine kadar (bu tarih dâhil) bitirilmiş olan özel nitelikteki inşaatlar ile ihale konusu işlere ilişkin yapılan ön değerlendirme, araştırma veya tespit sonucunda bulunan eksik işçilik tutarı üzerinden hesaplanan sigorta primi ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

4) 31/3/2018 tarihine kadar (bu tarih dâhil) yapılan tespitlere ilişkin olup ilgili kanunları uyarınca uygulanan idari para cezaları ile bunlara bağlı gecikme cezası ve gecikme zammı alacakları,

5) İlgili kanunları gereğince takip edilen 2018 yılı Mart ayı ve önceki aylara ilişkin damga vergisi, özel işlem vergisi ve eğitime katkı payı ile bunlara bağlı gecikme zammı alacakları,

√ İl özel idarelerinin 6183 sayılı Kanun kapsamında takip edilen ve vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan asli ve fer’i amme alacakları (idari para cezaları ve 3213 sayılı Kanuna istinaden alınan özel idare payı hariç),

√ Belediyelerin;

1) 213 sayılı Kanun kapsamına giren ve 31/3/2018 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, 2018 yılına ilişkin olarak 31/3/2018 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi (2018 yılına ilişkin tahakkuk eden emlak vergisi ile iş yeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisi hariç) ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları, bunların dışında kalan ve 6183 sayılı Kanun kapsamında takip edilen ve vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan asli ve fer’i amme alacakları (idari para cezaları ile 26/5/1981 tarihli ve 2464 sayılı Belediye Gelirleri Kanununun mükerrer 97 nci maddesinin (b) fıkrası gereğince belediyelere ödenmesi gereken paylar hariç),

2) 2464 sayılı Kanunun 97 nci maddesine göre tahsili gereken ve vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan ücret alacakları ile bunlara bağlı fer’i alacakları,

3) 3/7/2005 tarihli ve 5393 sayılı Belediye Kanunu kapsamındaki belediyelerin su abonelerinden olan ve vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan su, atık su ve katı atık ücreti alacakları ile bunlara bağlı fer’i (sözleşmelerde düzenlenen her türlü ceza ve zamlar dâhil) alacakları,

4) Büyükşehir belediyelerinin, 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun 11 inci maddesine göre vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan katı atık ücreti alacakları ile bunlara bağlı fer’i (sözleşmelerde düzenlenen her türlü ceza ve zamlar dâhil) alacakları,

√ 20/11/1981 tarihli ve 2560 sayılı İstanbul Su ve Kanalizasyon İdaresi Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun kapsamındaki büyükşehir belediyeleri su ve kanalizasyon idarelerinin, vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan su ve atık su bedeli alacakları ile bu alacaklara bağlı faiz, gecikme faizi ve gecikme zammı gibi fer’i (sözleşmelerde düzenlenen her türlü ceza ve zamlar dâhil) alacakları,

√ Yatırım İzleme ve Koordinasyon Başkanlıklarının (YİKOB) vadesi 31/3/2018 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımı tarihi itibarıyla ödenmemiş bulunan taşınmaz kültür varlıklarının korunmasına katkı payı ile buna bağlı fer’i alacakları,

hakkında uygulanır,

şeklinde olup ilerleyen bölümlerde vergisel yükümlülükler ile matrah artırımı konusu detaylandırılacaktır.

İKİNCİ BÖLÜM

MATRAH ARTIRIMI – STOK AFFI – KASA FAZLALIKLARI VE ORTAK BORÇLARI

Çalışmamızın ikinci bölümünde söz konusu yasanın vergi mevzuatı ile ilgili olarak matrah artırımı (kurumlar vergisi, gelir vergisi, ücretlerden kesilen gelir vergisi) ve stok affı ile birlikte kasa ve ortaklar cari hesaplarında kayıtlı olan ve fiktif olarak nitelendirilebilecek tutarlar konusu, üçüncü bölümde ise kamu alacaklarının yeniden yapılandırılması ile birlikte vazgeçilen alacaklar ele alınmaktadır.

2.1. Matrah Artırımı, Stok Affı ve Vergi İncelemesi

Gelir, Kurumlar Vergisi, KDV, Gelir (Stopaj) ve Kurumlar (Stopaj) vergilerinde yasada hüküm altına alınan oranlarda artırım yapılması halinde ilgili vergi türlerinde vergi incelemesi ve ilave tarhiyat yapılmayacaktır.

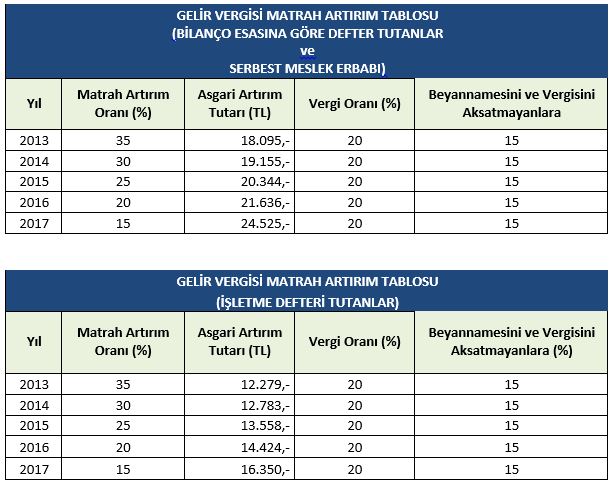

2.1.1. Gelir ve Kurumlar Vergisi

Gelir ve Kurumlar Vergisi mükelleflerinin 2013, 2014, 2015, 2016 ve 2017 yıllarına ilişkin olmak üzere belli oran veya tutarlarda bildirimde bulunmaları halinde ilgili yıllar incelenmeyecektir.

Aşağıdaki tablolarda yer alan oranlarda matrah artıranlar gelir ve kurumlar vergisi yönünden incelenmeyecektir. Bunun için ödenecek vergi oranı ise %20 olarak belirlenmiş durumdadır.

İlgili yıllarda beyannamesini zamanında veren ve ödemesini de zamanında yapmış olanlar vergiyi indirimli ödeyecekler. Örneğin; vergi mükellefi 2013 yılına ilişkin olarak vergi dairesine verdiği beyannamesini yasal süresinde verdi ve devamında tahakkuk eden vergiyi de yasal süresinde ödedi ise bu durumda matrah artırımı nedeniyle ortaya çıkacak matrah üzeriden %20 yerine %15 vergi ödenecektir.

2.1.2. İndirimli (%15) Vergileme Koşulları

- Beyannameler yasal süresinde verilmiş olmalıdır.

- Süresinde verilen beyannamelerde tahakkuk eden vergiler yasal süresinde ödenmiş olmalıdır.

2.1.3. Matrah Artımı ve Geçmiş Yıllar Zararları

Matrah artırımında bulunulan yıllara ilişkin olarak 2017 ve önceki dönem beyannamelerinde yer alan cari ve geçmiş yıl zararlarının 2018 ve izleyen dönemlerde ancak %50 si mahsup konusu yapılabilir. Dolayısıyla geçmiş yıl zararlarının %50’sinden vazgeçilmektedir.

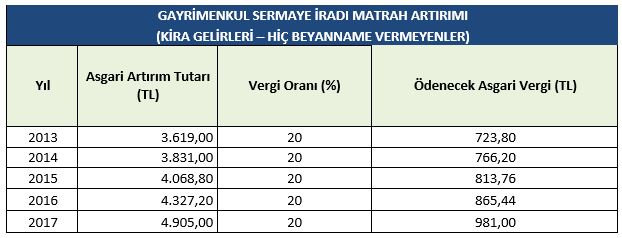

2.1.4. Gayrimenkul Sermaye İradı (Kira Gelirleri)

Kira gelirlerini (Gayrimenkul Sermaye İradı) beyan etmemiş olan kişilerin asgari beyanları, gelir vergisi matrah artırım tablosunda (Bilanço esasına göre defter tutanlar) yer alan tutarların 1/5’i şeklinde hesaplanacaktır. Buna göre; kira gelirleri için hiç beyanname vermeyen bir kişi 2013 yılı için 723,80,- TL, 2014 yılı için 766,20 TL, 2015 yılı için 813,76 TL, 2016 yılı için 865,44 TL ve 2017 yılı için 981,00 TL ödeyerek vergi incelemesi dışında kalabileceği gibi ilave vergi de istenemeyecektir.

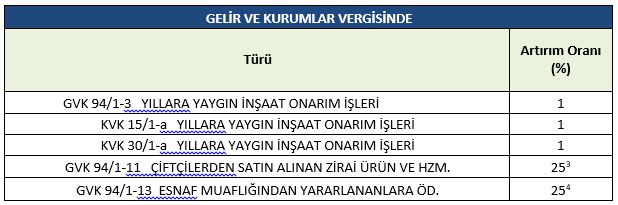

2.1.5. Diğer Artırımlar [3] [4]

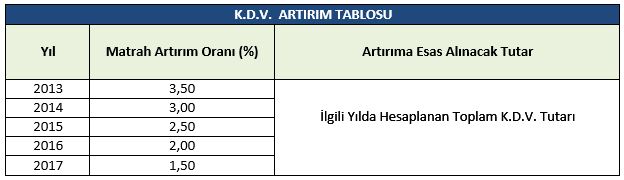

2.1.6. Katma Değer Vergisi

Mükelleflerin; 2013-2017 yıllarına ilişkin olarak her bir yıl ayrı ele alınmak koşulu ile yasada yer alan oranlarda KDV artırımı yapmaları ve söz konusu vergiyi ödemeyi kabul etmeleri halinde ilgili yıllara ilişkin KDV inceleme ve tarhiyatı yapılmayacağı hüküm altına alınmaktadır.https://goo.gl/RkqgJX

2.1.7. Ücret Üzerinden Kesilen Gelir Vergisi (Stopaj)

İşyerlerinde çalışan ücretlilere yapılan ödemeler üzerinden kesilmesi ve ödenmesi gereken gelir vergisi tutarlarını, beyan etmeyen veya eksik beyan eden mükellefler söz konusu vergi türüne yönelik olarak artırımda bulunmaları ve ödemeyi kabul etmeleri halinde, ücret gelir vergisi yönünden incelenmeyecek ve ilave tarhiyat yapılamayacaktır.

| GELİR VERGİSİ MATRAH ARTIRIMI |

| (HİZMET ERBABINA ÖDENEN ÜCRETLER YÖNÜNDEN) |

| Yıl |

Matrah Artırım Oranı (%) |

Artırıma Esas Tutar |

Artırıma İlişkin Diğer Açıklamalar |

|

2013 |

6 |

Muhtasar Beyannamede Yer Alan Ücret Ödemelerine İlişkin Tutarların Yıllık Toplamı

İlgili yılda veya vergilendirme döneminde en az bir beyanname verilmiş olması halinde bir yıla iblağ edilerek, hiç beyanname verilmemiş olması halinde aylık prim hizmet belgeleri üzerinde yer alan bilgiler doğrultusunda, aylık prim hizmet belgesinin olmaması halinde ise en az iki kişinin çalıştığı kabul edilerek ilgili yılın son vergilendirme döneminde geçerli olan asgari ücretin brüt tutarı esas alınarak hesaplama yapılacaktır. |

| 2014 |

5 |

| 2015 |

4 |

| 2016 |

3 |

| 2017 |

2 |

2.2. Stok – Sabit Kıymet Düzeltmesi (İşletme Kayıtlarının Düzeltilmesi)

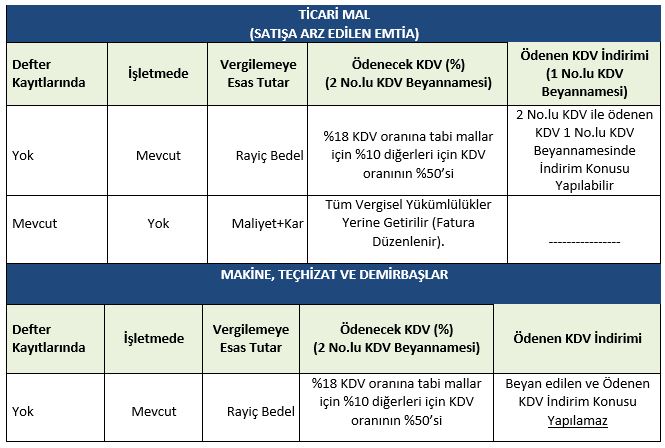

Yasanın vergi mükelleflerine getirdiği bir başka olanak stok beyanı olarak karşımıza çıkmaktadır. Bu kapsamda mal, makine, teçhizat ve demirbaşlar yer almaktadır. Şöyle ki;

Kayıtlarda yer almayan ancak işletmede var olan emtia, demirbaş, teçhizat, makineler ile kayıtlarda yer aldığı halde işletmede olmayan emtia ile ilgili olarak düzeltme yapılabilecektir.

İşletmede mevcut olanlar için KDV yükümlülüğü indirimli olarak yerine getirilecektir (%18 KDV ye tabi olanlar için %10 diğerleri için KDV oranının yarısı dikkate alınarak hesaplama yapılacaktır).

Kayıtlarda olduğu halde işletmede olmayan mallarla ilgili vergi yükümlülüklerinin tamamının yerine getirilmesi koşulu ile düzeltme yapılabilecektir.

İşletmede mevcut olduğu halde yasal defter kayıtlarında yer almayan makine, teçhizat ve demirbaşların kayda alınması sonrasında söz konusu kıymetler üzerinden amortisman ayrılması söz konusu olmayacaktır.

2.3. Kasa – Ortaklar Cari ve İlgili Hesaplar

31 Aralık 2017 tarihi itibariyle şirketlerden ortakların çektikleri paralar veya belgeleyemedikleri giderler nedeniyle ortaklar cari hesabında biriken veya kasada (ilgili hesaplar dahil) kayıtlı ancak fiilen olmayan paralarla ilgili düzeltme yapılabilecektir(Söz konusu tutarların 31.12.2017 tarihli bilançoda yer alması zorunluluğu vardır). Bunun için %3 oranında vergi ödenmesi yeterli kabul edilmektedir.

Yasa dahilinde yer alan hüküm doğrultusunda ortaklar cari hesabının kalıntısının hesaplanmasında öncelikle aktif (ortaklardan alacaklar ve ilgili hesaplar) ve pasif (ortaklara borçlar ve ilgili hesaplar) hesaplar karşılaştırılarak net kalıntı esas alınacaktır. Dolayısıyla ((131+231+1XX+2XX)-(331+431+3XX+4XX)) şeklinde bir hesaplamanın yapılması öngörülmektedir. Düzeltmelerle bağlantılı bazı tereddütler bulunmakta olup, konu ile ilgili olarak idare tarafından çıkarılacak tebliğ belirleyici olacaktır.

| KASA VEYA ORTAKLAR CARİ HESABI |

|

| Türü |

Defter Kayıtlarında |

İşletmede |

Vergilemeye Esas Tutar |

Vergisel Yükümlülük (%) |

| Kasa Hesabı ve İlgili Diğer Hesaplar |

Var |

Yok |

Kayıtlı Tutar |

3 |

| Ortaklar Cari ve İlgili Diğer Hesaplar |

İşletmenin Esas Faaliyetleri Dışındaki İşlemler Nedeniyle Oluşan Tutarlar |

Net Alacak Tutarları |

3 |

ÜÇÜNCÜ BÖLÜM

VERGİ VE SİGORTA BORÇLARININ YENİDEN YAPILANDIRILMASI

3.1. Kesinleşmiş Vergi ve Vergi Cezaları (Vergi Dairesi Alacakları)

18 Mayıs 2018 tarihi itibariyle vadesi geldiği halde ödenmemiş olan vergiler ve bunlarla bağlantılı olarak işleyen gecikme zammı ve faiz ile birlikte vergi cezaları, kanun kapsamında bulunmaktadır. Kesinleşmiş durumda bulunan vergi dairesi alacağı veya mükellef açısından bakıldığında kesinleşmiş borcun yasada belirtilen şekilde ödenmesi koşulu ile öncelikle fer’i olarak adlandırılan gecikme faizi, gecikme zammı alacağından vazgeçilecek ve kesinleşmiş asıl alacak üzerine Yİ-ÜFE aylık değişim oranları hesaplaması ile ilave yapılacaktır.

Yİ-ÜFE hesaplaması, kanunun yayım tarihine kadar yapılacak olup ödemeler 2 ayda bir olmak üzere azami 18 eşit taksitte (36 Ayda) yapılabilecektir.

Borç toplamının (Yİ-ÜFE hesaplamasından sonraki toplam tutar) ilk taksit ödeme süresi içerisinde ödenmesi halinde ayrıca (kanunun yayım tarihinden ödeme tarihine kadar) herhangi bir faiz uygulaması söz konusu olmayacağı gibi Yİ-ÜFE esas alınmak suretiyle hesaplanan gecikme tutarının %90’ının tahsilinden vazgeçilmektedir.

Taksitli ödemenin benimsenmesi durumunda borçluların başvuru sırasında borçlarını altı, dokuz, oniki veya onsekiz eşit taksitte ödeme seçeneklerinin birini tercih etmeleri bir zorunluluktur.

Taksitle yapılacak ödemelerle bağlantılı olarak aşağıdaki katsayılar uygulanacaktır. Hesaplama neticesinde oluşacak tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarları oluşturulacaktır.

- Altı eşit taksit için (1,045)

- Dokuz eşit taksit için (1,083)

- Oniki eşit taksit için (1,105)

- Onsekiz eşit taksit için (1,15)

İl özel idareleri ve bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşlar ile Spor Genel Müdürlüğü, Türkiye Futbol Federasyonu ve özerk spor federasyonlarına tescil edilmiş olan ve Türkiye’de sportif alanda faaliyette bulunan spor kulüplerince ikişer aylık dönemler halinde azami otuzaltı eşit taksitte ödenebilir. Bu takdirde bu fıkra hükmüne göre hesaplanacak katsayı yirmidört eşit taksit için (1,194), otuz eşit taksit için (1,238), otuzaltı eşit taksit için (1,318) olarak uygulanacaktır.

Belediyeler ve bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşlarca ödenmesi gereken tutarlar, belediyelerin genel bütçe vergi gelirleri tahsilat toplamı üzerinden ayrılan paylarından, 2/7/2008 tarihli ve 5779 sayılıwww.alomaliye.comİl Özel İdarelerine ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkında Kanunun 7’nci maddesinin dördüncü fıkrasındaki, yüzde 40 oranı dikkate alınmaksızın aylık dönemler halinde azami yüz kırk dört eşit taksitte tahsil edilir. Şu kadar ki, bu kapsamda yapılacak kesinti tutarı her hal ve takdirde bu idareler adına genel bütçe vergi gelirleri tahsilat toplamı üzerinden ayrılan payların aylık tutarının yüzde 50’sini aşamayacak olup, taksitle yapılacak ödemelerde belirlenen tutar;

- Altı eşit taksit için (1,032),

- Dokuz eşit taksit için (1,053),

- Oniki eşit taksit için (1,064),

- Onsekiz eşit taksit için (1,086),

- Yirmidört eşit taksit için (1,109),

- Otuzaltı eşit taksit için (1,19),

- Kırksekiz eşit taksit için (1,247),

- Altmış eşit taksit için (1,304),

- Yetmişiki eşit taksit için (1,361),

- Yüzkırkdört eşit taksit için (1,703),

katsayısı ile çarpılmak ve bulunan tutar, taksit sayısına bölünmek suretiyle aylık dönemler halinde tahsil edilecek taksit tutarı hesaplanmaktadır.

Bu doğrultuda hazırlanan tablo aşağıda sunulmaktadır.

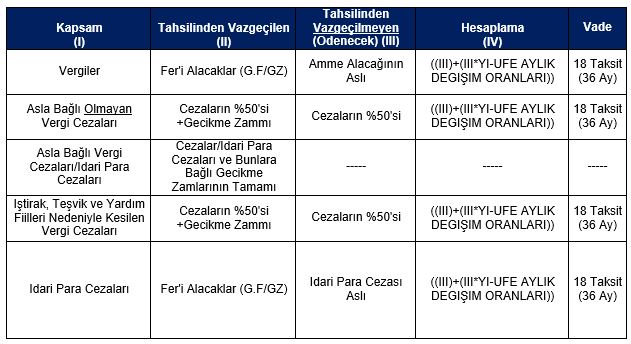

3.2. Kesinleşmemiş veya Dava Aşamasında Bulunan Vergi ve Vergi Cezaları

Bu kapsama, kanunun yayımı tarihi itibariyle dava açma süresi henüz geçmemiş veya ilk derece yargı mercileri nezdinde dava aşamasında bulunan vergi ve vergi cezaları ile birlikte istinaf veya temyiz aşamasında bulunan alacaklar girmektedir.

Kanun koyucu burada dava açma süresi henüz geçmemiş olan alacaklarla ilk derece yargı mercilerinde dava aşamasında bulunan işlemleri aynı değerlendirmiş olmakla birlikte istinaf veya temyiz aşmalarında devam eden işlemler için ise değerlendirme farklılıkları bulunmaktadır.moc.eyilamola

İtiraz veya temyiz aşamasındaki işlemlerde de davanın reddi, onama, kısmen onama hallerinde farklı hesaplamalar yapılmaktadır.

Bu doğrultuda hazırlanan tablo aşağıda sunulmaktadır.

Asla Bağlı olmaksızın kesilen vergi cezaları/gümrük yükümlüğü ile ilgili idari para cezalarının ödenmesinde ise uygulama şu şekilde olacaktır.

Dava açma süresi geçmemiş veya ilk derece mahkemesinde dava aşamasında olanlarda cezanın %25’inin, mahkeme tarafından cezanın terkinine karar verilmiş olması durumunda cezanın %10’unun, cezanın tasdik edilmiş olması durumunda ise cezanın %25’inin ödenmesi halinde arta kalan cezaların tahsilinden vazgeçilmektedir.

Ayrıca kanunun yayımı tarihi itibariyle Askerlik Kanunu, Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun, Milletvekili Seçimi Kanunu, karayolları Trafik Kanunu, Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun, Anayasa Değişikliklerinin Halkoyuna Sunulması Hakkında Kanun, Karayolu Taşıma Kanunu ve Nüfus Hizmetleri Kanunu ile karayolları Teşkilat ve Görevleri Hakkında Kanun hükümleri doğrultusunda verilen idari para cezaları ile bağlantılı olmak üzere;

İlk derece mahkemelerinde dava aşamasında bulunan veya dava açma süresi geçmemiş olan cezaların %50’sinin, ilk derece mahkemesinde cezanın kaldırıldığı ve itiraz veya temyiz aşamasında bulunan cezaların %80’inin, ilk derece mahkemelerince kısmen onaylanan cezaların %50’si ile bunlara bağlı fer’i alacakların tahsilinden vazgeçilmektedir.

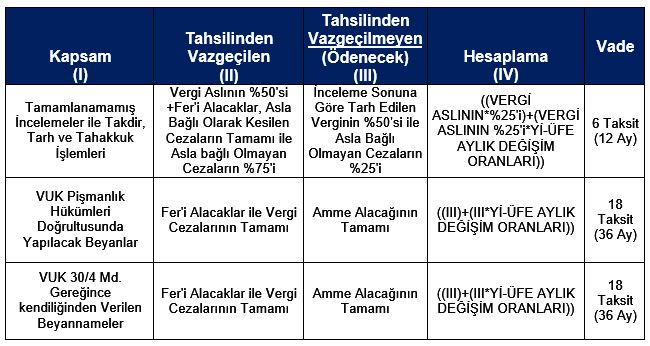

3.3. İnceleme Aşamasında Bulunan Vergi ve Vergi Cezaları

Kanunun kapsadığı dönemlere ilişkin olarak bu kanunun yayımlandığı tarih itibariyle incelemeye başlanılmış ve tamamlanamamış incelemelerin tamamlanmasından sonra tarh edilen vergilerin %50’sinden vazgeçilmektedir.

Kapsamda bulunan işlemlerle ilgili olarak oluşturulan özet tablo aşağıda olduğu gibi şekillenmektedir.

3.4. Kesinleşmiş ve Dava Aşamasında Bulunan Sosyal Güvenlik Primi ve Cezaları (SGK Alacakları)

Mart 2018 ve önceki aylara ilişkin olup kanunun yayımlandığı tarihten önce tahakkuk ettiği halde bu kanunun yayımlandığı tarih itibariyle ödenmemiş olan sosyal güvenlik primi, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi, isteğe bağlı sigorta primi, topluluk primi ile damga vergisi, özel işlem vergisi ve eğitime katkı payı.

Asıl alacakların ödenmiş ve fer’i alacakların ödenmemiş olması halinde fer’i alacağın %60’ndan vazgeçilmektedir. Dolayısıyla kanunda yer aldığı şekli ödeme yapılması halinde fer’i alacakların %40’ı ödenecektir.

Bu kapsamda kurum alacaklarının bir bölümün hesaplaması farklılaşmakta bir bölümünün ise tahsilinden vazgeçilmektedir. Bu doğrultuda oluşturulan özet tablo aşağıda sunulmaktadır.

DÖRDÜNCÜ BÖLÜM

KAYITLARA ALINAN MAL, DEMİRBAŞ, TEÇHİZAT, MAKİNE VE KAYITLARDAN ÇIKARILAN MALLAR İLE KASA – ORTAKLAR CARİ HESAPLARININ DÜZELTİLMESİNDE

MUHASEBE KAYITLARI

(ÖNERİLEN)

4.1. Kayıtlarda Olmayan Ancak İşletmede Mevcutlar

4.1.1. Satışa Arz Edilen Malların Beyanı Neticesinde Yapılacak Muhasebe Kaydı

————————————————- / ———————————————————

153 TİCARİ MALLAR XXX

(Stok Hesap Gruplarında İlgili Hesap Kullanılmalıdır

Örn: İlk Madde Malzeme İçin 150 Hesap)

191 İNDİRİLECEK KATMA DEĞER VERGİSİ X

(7143 Sayılı Yasa Kapsamında Yapılan Bild. Ned.İnd.KDV)

525 KAYITLARA ALINAN EMTİA KARŞILIĞI XXX

(7143 Sayılı Yasa (Satışa Arz Edilen Emtia Karşılığı)

360 ÖDENECEK VERGİ ve FONLAR X

Sorumlu Sıfatı İle Ödenecek KDV

7143 Sayılı Yasa Kapsamında Bey.Ed.Mal.Ned.

————————————————- / ———————————————————

4.1.2. Makine ve Demirbaşların Beyanı Neticesinde Yapılacak Muhasebe Kaydı

————————————————- / ———————————————————

253 TESİS MAKİNE VE CİHAZLAR XXX

(İlgili Sabit Kıymet Hesabı Kullanılmalıdır)

689 OLAĞANDIŞI GİDER VE ZARARLAR X

7143 Sayılı Yasa Kapsamında Bey.Ed.S.Kıym. Ned. Öd.KDV (KKEG)

526 KAYITLARA ALINAN SABİT KIYMET KARŞILIĞI XXX

7143 Sayılı Yasa (Sabit Kıymet Karşılığı)

360 ÖDENECEK VERGİ ve FONLAR X

Sorumlu Sıfatı İle Ödenecek KDV

7143 Sayılı Yasa Kapsamında Bey.Ed.S.Kıymet.Ned.

————————————————- / ———————————————————

4.1.3. Kayıtlarda Yer Alan Ancak İşletme Olmayan Stoklarla İlgili Yapılacak Muhasebe Kaydı

————————————————- / ———————————————————

689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR XXXX

7143 Sayılı Yasa Kapsamında (KKEG)

600 KAYITLARA ALINAN STOK KARŞILIĞI XXX

7143 Sayılı Yasa Kapsamında Bild.

391 HESAPLANAN KATMA DEĞER VERGİSİ X

————————————————- / ———————————————————

4.1.4. Ortaklar Cari ve İlgili Hesabın/Hesapların Düzeltilmesi

————————————————- / ———————————————————

689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR XXXX

7143 Sayılı Yasa Kapsamında (KKEG)

131/231 ORTAKLARDAN ALACAKLAR[5] XXX

7143 Sayılı Yasa Kapsamında Bild.

360 ÖDENECEK VERGİ VE FONLAR X

————————————————- / ———————————————————

Ortaklar Cari Hesabının (ilgili hesaplarla birlikte) düzeltilmesinde öncelikle bilançonun aktifinde yer alan 131 ve 231 hesaplar ve ilgili hesaplar ile pasifinde yer alan 331 ve 431 hesaplar ve ilgili hesapların karşılaştırılması suretiyle bulunacak net tutarların dikkate alınması koşulu bulunmaktadır. Bu koşula dikkat edilmelidir. İlgili hesapların olması durumunda söz konusu hesaplarla da yer verilmelidir.

4.1.5. Kasa Hesabının ve İlgili Hesapların Düzeltilmesi

————————————————- / ———————————————————

689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR XXXX

7143 Sayılı Yasa Kapsamında (KKEG)

100 KASA HESABI[6] XXX

7143 Sayılı Yasa Kapsamında Bild.

360 ÖDENECEK VERGİ VE FONLAR X

————————————————- / ———————————————————

Kasa hesabının düzeltilmesi sırasında olması durumunda ilgili hesapların düzeltilmesine de olanak sağlandığından ilgili hesaplara da yer verilmelidir.

SONUÇ

Çeşitli nedenlerle ödeme yükümlülüklerini yerine getiremeyenlere önemli ölçüde kolaylık sağlayan yasa ile yapılan düzenleme borç yapılandırmasıyla birlikte aynı zamanda bazı alacakların tamamından, bazı alacakların ise bir bölümünden vazgeçilmektedir.

Matrah artırımı, stok beyanları, kasa ve ortaklar cari hesap düzeltme hakları ile mükelleflerin ilgili vergilerle bağlantılı olarak inceleme dışı bırakılması sağlanmaktadır. Yeniden yapılandırma ile bağlantılı olarak hesaplamalarda Yİ-ÜFE aylık değişim katsayıları esas alınarak yapılan hesaplama tablosuna “excel hesaplama tablosuna” https://alomaliye.com/2018/05/18/mali-af-on-hesaplama-tablosuı adresinden ulaşılabilmektedir.

7143 Sayılı Yasanın, vergi mükelleflerinin vergi tahakkuk ve ödeme konusunda azami özen göstermesine vesile olması dileğiyle…

[1] Aksaray Üniversitesi, İ.İ.B.F., İşletme Bölümü Muhasebe ve Finansman A.B.D. Öğretim Üyesi, Yeminli Mali Müşavir – Bağımsız Denetçi

[2] Ankara Yıldırım Beyazıt Üniversitesi, Hukuk Fakültesi, İdare Hukuku A.B.D. Araştırma Görevlisi,

[3] Artırım oranı ilgili yılda geçerli olan tevkifat oranın %25’i şeklinde hesaplanacaktır.

[4] Artırım oranı ilgili yılda geçerli olan tevkifat oranın %25’i şeklinde hesaplanacaktır.

[5] Yasa metninde yer verildiği üzere 131 Ortaklardan Alacaklar Hesabı, 231 Ortaklardan Alacaklar Hesabı ile birlikte ilgili diğer hesaplar (1XX – 2XX) dikkate alınmalıdır.

[6] Yasa metninde yer verildiği üzere 100 Kasa Hesabı ile birlikte ilgili diğer hesaplar (1XX – 2XX) dikkate alınmalıdır.