Dünyada ve Türkiye’de Sigortacılık

Murat TEKİN

Muhasebe ve Mali İşler Müdürü

MEB İLKSAN

mtekin@ilksan.gov.tr

1. Dünyada Sigortacılığın Tarihsel Gelişimi

Sigortacılıkta benzer ilk uygulamalara günümüzden yaklaşık 4000 yıl önce Babiller zamanında rastlanmaktadır. Zamanın ticaret merkezi olan Babil’de, kervan tüccarlarına borç veren sermayedarları, kervanların soyulması veya fidye ödeme durumuyla karşılaşmaları halinde tüccarların borçlarını silmekte, buna karşılık borcu tüccarlardan geri aldıkları zaman, taşıdıkları riskin karşılığı olarak ana borç miktarı üzerinden bir miktar para almaktaydı. Bu olay daha sonra Kral Hammurabi tarafından yasallaştırıldı. Hammurabi Kanunlarının en büyük özelliği haydutların saldırısına uğrayan kervanların zararlarının bütün diğer kervanlar arasında paylaşılmasını öngörmesiydi. Bu, tehlike paylaşmasının kara taşımacılığındaki ilk örneğidir.

M.Ö. 600 yıllarında Hindular sigorta özelliği taşıyan kredi anlaşmaları yapmaya başlamış, asit içerikli olan bu anlaşmalar, toplumlardaki sigorta düşüncesini geliştirerek sigortacılıkta ilk adımları ortaya koyması bakımından önem taşımaktadır. Bu tür kredi anlaşmaları ortaçağda da gelişerek deniz ödüncü ve nakliyat sigortalarının temelini oluşturmuştur.

Sigortaya daha yakın uygulamalar, özellikle deniz ticaretinin geliştiği yerlerde görülmektedir. İlk denizci uluslardan Kartacalılar, Romalılar ve Yunanlılar arasında geminin taşıdığı yük üzerine borç verip geminin limana varamaması riskini üstlenen ve gemi salimen limana döndüğünde hem verdiği borç miktarını, hem de taşıdığı riziko karşılığı faiz niteliğinde önemli pay alanlar bulunmaktaydı. Alınan bu faizler, yüksek olması nedeniyle bir süre sonra yasaklandı. Büyük olasılıkla bu yasak, olabilecek tehlikelere karşı önceden bir prim alma biçimine, dolayısıyla da sigorta fikrinin doğmasına yol açtı.

Prim esaslı sigorta yaklaşık M.S. 1250 yıllarında Venedik, Floransa ve Cenova şehirlerinde görüldü. Yine de bugünkü sigortacılık anlayışının başlangıcı sayılan sigorta işlemlerine 14 üncü yüzyılda rastlanmaktadır. Ekonomik koşulların değişmesi ile ticaret, 14 üncü yüzyıldan başlayarak çok önemli gelişmeler gösterdi. O devirde deniz ticaretinde en ileride bulunan İtalya’da sigortaya gereksinim duyuldu ve deniz sigortası kavramı da ilk defa burada ortaya çıktı. İlk sigorta poliçesi olarak kabul edilen mukavele 23 Ekim 1347 tarihini taşımaktaydı ve İtalya’nın Cenova Limanı’ndan Mayorka’ya “Santa Clara” adlı geminin yükünü temin etmek amacıyla düzenlendi. İlk sigorta şirketi de 1424 yılında, yine Cenova şehrinde kurulmuştur. Sigorta konusunda ilk mevzuat ise 1435 yılında yayınlanan Barselona Fermanıdır.

İtalyan bankeri olan Tonti’nin getirdiği “Tontines” denilen sistemde, belirli kişiler bir araya gelerek, belirlenen bir süre için ortaya belirli bir para koymakta, süre sonunda hayatta kalanlar parayı aralarında paylaşmaktaydılar. İnsanların çoğu, kendilerinin başkalarında daha çok yaşayacaklarına inandıklarından oldukça rağbet gören bu sistemde ölenlerin maddi kayba uğradıkları düşünülerek, öngörülen süreden önce ölenler için de ölüm rizikosu karşılığı prim ödenmesi öngörüldü ve hayat sigortalarına geçiş de bu şekilde başlamıştır.

17 nci yüzyılın ikinci yarısı sigortacılığın gelişmesine yol açan iki önemli olaya sahne olmuştur. Bunlardan ilki sigortacılıkta istatistiksel yöntemler uygulanmaya başlaması (olasılık hesapları), ikincisi ise 1666 yılında Londra’da meydana gelen ve dört gün sürerek 13.000 evle 100 kilisenin kül olmasına yol açan büyük yangındır.

Kara sigortalarının doğmasına neden olan bu olay, halk üzerinde büyük etki yaratıp böyle felaketlerin sonuçlarına karşı önlem alınması fikrini doğurmuştur. Gelişen bu fikirden hareketle 1667 yılında “Fire Office” (yangın bürosu) kurulmasından sonra 1684 yılında buna rakip bir ortaklık şeklinde ortaya çıkan ilk yangın sigorta şirketi “Friendly Society” faaliyet geçmiştir.

1688 yılında İngiltere’de Lloyd’s’un temellerinin atılmasıyla sigortacılıkta yeni bir dönem başlamıştır. Londra’da bulunan ve Edward Lloyd adında bir kişinin işlettiği kahvehane, gemi sahipleri, iş adamları ve tüccarların deniz ticaretine ilişkin bilgi alışverişinde bulundukları bir mekan olmuştur.

Burada sefere çıkan bir gemi veya geminin yükü üzerine teminat veren kişiler, “Underwriter” sıfatıyla belgeler düzenleyerek faaliyette bulunmaya başlamış ve yine bu kişiler Edward Lloyd’un ölümünden sonra kendi aralarında Lloyd’s adında bir topluluk kurmuştur. Lloyd’s 1871 yılında İngiltere Parlamentosunun çıkardığı bir kanunla birlik haline getirilmiştir. Lloyd’s ilk yıllarında sadece deniz sigortaları sahasında faaliyet gösterirken, sonraları kara sigortaları sahasına da geçmiş olup, günümüzde her türlü sigortanın yapılabildiği bir kuruluş haline gelmiştir. Lloyd’s, dünyada başka benzeri olmayan, tamamen kendine mahsus bir sigorta kuruluşudur. Lloyd’s bir sigorta şirketi olmayıp, sigorta teminatı veren şahısların oluşturduğu bir topluluk, bir birlik ve aynı zamanda dünya gemicilik istihbaratı konusunda bir merkezdir.

Lloyd’s un en belirgin özelliği, Lloyd’s üyelerinin bütün varlıklarıyla sorumluluk taşımaları ve hiçbir zaman sigortalı ile doğrudan temas etmemeleri, ilişkinin “Broker” denilen aracı kişi veya firmalarla temin edilmesidir. Brokerler Lloyd’s ile çalışabilmek için buraya kaydolmakta ve müşterinin gerek sigorta gerekse tazminat alma işlerinin takip etmektedir.

2. Türkiye’de Sigortacılığın Tarihsel Gelişimi

1850’lerde Avrupa’da faaliyet göstermeye başlayan sigortacılar Osmanlı Devleti topraklarında da aynı girişimlerde bulunmuşlardır. Bu acentelikler tamamen azınlıklar tarafından yönetiliyor, poliçeler genellikle Fransızca yazılıyor, prim hiçbir tarife veya sisteme bağlı olmuyordu. Sigortayı satın alanlar da çoğunlukla azınlıklar ve burada oturan yabancı uyruklu kişilerdi. O tarihlerde geniş ölçüde ahşap ev kullanılması ve meydana gelen yangınlar bu sigortacıların sayısını ve iştahını arttırmış, hiçbir kontrole ve izne tabi olmaksızın faaliyete geçen ve bir ara sayıları 150’ye varan acentelerin arasına sahteleri bile katılmıştır.

Osmanlı Devletinin yabancı ülkelere olan borçlarının idaresi ve tasfiyesi için kurulan Düyunu Umumiye ve Kapitülasyonlar, yabancı acentelerin çalışmasına daha da kolaylık sağlamıştır.

Ancak, bu faaliyetlerin yanı sıra şikâyetlerin artması Osmanlı Devleti’nin hareket geçirmiş ve 1883 yılında acentelere çalışmak için ruhsat alma zorunluluğu getirilmiştir.

Ülkemizde sigortaya karşı ilgi esasen 1870 yılında İstanbul’un Beyoğlu semtinin büyük bir kısmını tahrip eden yangından sonra duyulmaya başlamış ve 1872 yılında 3 İngiliz sigorta şirketi acente olarak faaliyete geçmiş, 1878 yılında bir Fransız sigorta şirketi bunu izlemiştir.

Osmanlı İmparatorluğu döneminde, hemen hemen tamamıyla yabancıların elinde olan sigortacılık sektöründe, tümüyle yerli sermaye ve işgücüyle çalışan bir sigorta şirketi bulunmamıştır. Kurulan ilk şirket, Osmanlı Bankası, Tütün Rejisi ve Düyunu Umumiye İdaresinden bir sermaye grubunun ortaklığındaki 1893 tarihli Osmanlı Umum Sigortadır. Daha sonra bunu 1923 tarihinde Şark Sigorta ve diğerleri takip eder. Cumhuriyetin ilanıyla birlikte, ekonomin her alanında, öncelikle olarak da finans sektöründe yerli sermayenin faaliyet göstermesi ve güçlenmesi hedeflenmiştir. Genç Cumhuriyetin gelişmeye başlayan ekonomisi için sigorta sektörünün varlığı önem taşımıştır. Gerek Türk bankaları, gerekse tüccar ve sanayiciler, yerel sermayeye dayalı, güvenilir bir sigorta şirketine ihtiyaç duymuşlardır. Kamu kesimi de yeni doğmakta olan sanayi tesislerinin yabancı sermayeli sigorta şirketlerine emanet etmek istememişlerdir.

İşte bu çerçevede, Anadolu Anonim Türk Sigorta Şirketi, Türkiye İş Bankası ve İttihad-ı Milli Sigorta Şirketi ortaklı tarafından dörtte bir ödenmiş 500.000 TL sermaye ile 1925 yılında kuruldu. Aynı dönemde yurtdışı menşeli sigorta şirketleri de unvanlarını Türkçeye çevirmişlerdir. Bu çerçevede 14 Mart 1925’te Güneş Sigorta A.Ş. (Soleil) tesis edilmiş (Günümüzde faaliyetini sürdüren Güneş Sigorta ile karıştırılmamalıdır) ve bunu 19 Eylül 1926’da Bozkurt Türkiye Umum Sigorta Şirket’inin (Assurence Gles de Paris) kuruluşu izlemiştir.

1927 yılında Sigortacılığın ve Sigorta Şirketlerinin Teftiş ve Murakabesi Hakkındaki Kanun yürürlüğe girdi. Yerli ve yabancı sigorta şirketlerinin denetlenmesi, döviz çıkışının önlenmesi amacının taşıyan bu kanunla birlikte sigortacılık gelişmeye, yerli sermaye ile kurulan şirketlerin sayısı artmaya başlamış ve 1929’da Milli Reasürans T.A.Ş. kurulmuştur.

Milli Reasürans T.A.Ş. şirketi, sigortacılığın millîleştirilmesine zemin ve imkan hazırlamak, reasürans primlerinin imkan nispetinde memlekette kalmasını sağlamak suretiyle döviz tasarrufunda bulunmak ve hazineye gelir temin etmek amaçlarına hizmet etmiştir. Ayrıca, devlete gelir yaratmak, yabancı şirketlerin egemenliğini kırmak ve hükümetin toplumsal ve ekonomik politikalarını araçlar olarak kullanmak üzere tekeller oluşturmak amacı da güdülmüştür.

Devletin planlı sanayileşme politikalarının yürütmek üzere 1933’de kurulan Sümerbank tamamen yerli sermayeyle 1935 yılında Güven Sigorta’yı kurdu. 1936’da ise bir diğer yerli sermayeye dayanan sigorta şirketi olarak Anadolu Sigorta tarafından Ankara Türk Sigorta şirketi kuruldu. 1942 yılında ilk özel sermayeli sigorta şirketi (Doğan Sigorta) kurulmuştur. Bunu ilerleyen yıllar diğer şirketler takip etmiştir.

Nihayet 1959 yılında 7397 sayılı Sigorta Murakabe Kanunu yürürlüğe girmiştir.

1968 – 1984 arasında sigorta şirketi kurulmasına izin verilmemiştir. 1980’li yıllardan itibaren sigorta sektöründe liberalleşme çalışmaları başlamış, piyasaya giriş – çıkışlar daha serbest hale gelmiş, mali bünyeyi güçlendirici önlemler alınmasına çalışılmıştır. Yine bu dönemde yeni sigorta şirketlerinin kurulması için verilen izni takiben şirket sayısı hızla artmıştır.

Özellikle 1994 sonrası dönemde sektörde faaliyet gösteren sigorta şirketleri sayısındaki artışın kaynağında mevcut şirketlerin hayat branşından ayrı olarak şirketleşmeye gitmesi olgusuna da dikkat çekmek gerekmektedir.

7397 sayılı Kanun ve ilgili diğer mevzuatın sigorta hizmetleri hususunda Sanayi ve Ticaret Bakanlığına vermiş olduğu görev ve yetkiler, 18.12.1987 tarihli ve 303 sayılı Kanun Hükmünde Kararname ile Başbakanlığa ve müteakiben Hazine ve Dış Ticaret Müsteşarlığına devredilmiştir.

01.05.1990 tarihinden itibaren kaza sigortaları (zorunlu sigortalar hariç) mühendislik sigortaları ile tarım sigortalarında; 01.10.1990 tarihinden itibaren de yangın ve nakliyat sigortalarında da serbest tarife sistemine geçilmiştir.

09.12.1994 tarihli ve 4059 sayılı Hazine Müsteşarlığı Teşkilat Kanunu ile Sigortacılık Genel Müdürlüğü kurulmuştur. Aynı kanunla ayrıca Sigorta Murakabe Kurulu, Sigorta Denetleme Kurulu adı altında Hazine Müsteşarlığı merkez denetim birimleri arasında dâhil edilmiştir. Sigortacılık sektörü Hazine Müsteşarlığı bünyesindeki söz konusu iki birim tarafında düzenlenmekte ve denetlenmektedir.

2001 yılında Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu kabul edilmiştir.

Son olarak, 2007 yılında artık günün ihtiyaçlarına cevap vermeyen 7397 sayılı Kanun yürürlükten kaldırılarak, 5684 sayılı Sigortacılık Kanunu yasalaştırılmıştır. Bu dönemde Avrupa Tek Sigortacılık piyasasına uyum çalışmaları hızlanmış ve sektör daha liberal hale gelmiştir.

Bu dönem için ikinci önemli bir husus, 2008 yılında zorunlu trafik sigortasında serbest tarife sistemine geçilmesidir. Bu tarihten önce Hazine Müsteşarlığı tarafından belirlenen prim fiyatlarının sigorta şirketleri tarafından serbestçe belirlenmesi kararlaştırılmıştır.

2007-2009 yılları arasında yaşanan küresel ekonomik ve finansal kriz tüm piyasalarla birlikte Türk sigortacılık piyasasını da etkilemiştir. Ancak ülkemiz sigortacılığı, Avrupa sigortacılığının aksine, söz konusu krizden nispeten daha az etkilenmiştir.

SİGORTACILIK VE ÖZEL EMEKLİLİK MEVZUATI

Risk;

Gerçekleşebilecek ancak gerçekleşmesi ya da ne zaman gerçekleşeceği kesin olmayan zarar verici olaylardır. Kısaca, istenmeyen ve beklenmeyen bir olayla karşılaşma olasılığı olarak da tanımlanabilir. Bu anlamda riskle hayatın her aşamasında karşılaşılması mümkündür. Ayrıca sağlık, ekonomik, sosyal ve bunun gibi birçok alanda riskin tanımı değişebilmektedir. Çoğu durumda ise tehlike ya da zarar ile eş anlamlı olarak da kullanılabilmektedir.

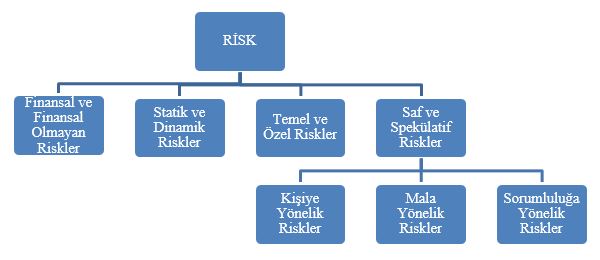

Riskin Türleri;

Risk ile belirsizlik ve tehlike arasındaki farklar;

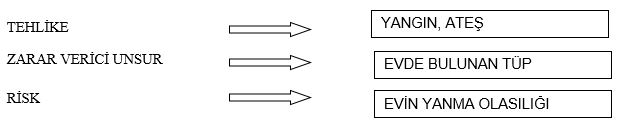

Örnek: Bir evde yangın çıktığını ve evin mutfağında bulunan tüpün ateş alması sonucu evin tamamen yanmış olduğunu düşünelim. Bu durumda, evdeki yangın tehlikedir. Evde bulunan tüp ise tehlikeye neden olabilecek zarar verici unsur olarak kabul edilebilir. Evin yanma olasılığı ise risktir.

Not: Sigorta poliçeleri tehlikelerden (perils) kaynaklanan kayıplara karşı ekonomik güvence sağlamaktadır.

- Belirsizlik ile Risk Arasındaki Fark

Belirsizlikte bilinmeyen olasılıklar rastlantısallık, risk de ise bir sonucun olasılığının belirlenebildiği ve böylelikle bu sonucun sigortalanabildiği bir durum söz konusudur. Bu halde belirsizlik sigortalanamaz.

- Tehlike

Hasar meydana getirebilecek herhangi bir nedeni ve/veya kazaya neden olabilecek zarar verici unsurları ifade etmektedir. Örneğin deprem, yangın, sel, otomobil kazası birer tehlikedir.

Sigortacılığın Temel Prensibi;

Sigortacılığın temel prensipleri sigortacılık literatüründe yaygın olarak aşağıdaki şekilde sayılmaktadır.

√ Azami iyi niyet prensibi

√ Sigortalanabilir Menfaat Prensibi

√ Tazminat Prensibi

√ Halefiyet Prensibi

√ Yakın Sebep Prensibi

√ Hasara Katılım Prensibi

Sigorta aracılık faaliyetleri ve sigorta aracısı;

Dünya sigortacılık piyasalarının uygulamalarında olduğu üzere, Türkiye’de de sigorta hizmetlerinin üretilmesi ve bu hizmetlerin müşterilere sunulması, sigortacılık piyasasında yer alan dağıtım kanalları vasıtasıyla yapılmaktadır. Nitekim sigorta şirketlerinin her zaman müşterilere veya sigortalılara doğrudan ulaşma imkânları veya pazarlama tecrübeleri bulunmayabilir. Bu nedenle, şirketlerce sunulan ürün ve hizmetlerin müşterilere ulaşabilmesi için bir takım dağıtım kanallarından faydalanılmaktadır. Söz konusu dağıtım kanalları; alanlarında uzman, yeterli bilgi ve tecrübeye sahip ve finans kaynakları olan ve nihayet doğrudan müşteriye temas edebilen aracılardır.

Türkiye’de yer alan başlıca dağıtım kanalları/sigorta aracıları aşağıda yer almaktadır:

- Acenteler

- Prodüktörler

- Brokerler

- Banka sigortacılığı (bankasürans)

- Temsilcilikler

- Diğer aracılar (internet, faks, çağrı merkezi)

Sigorta poliçesi, doğrudan doğruya sigortalı ile sigortacı arasında yapılabildiği gibi, çoğu durumda ve Türkiye’de de yaygın olduğu üzere, sigorta şirketi adına hareket eden sigorta aracısı ile sigortalı arasında yapılır. Dolayısıyla yapılan sigorta sözleşmeleri anılan aracılar vasıtasıyla oluşturulmaktadır. Söz konusu aracılar, sigorta hizmetlerinin yaygınlaştırılması, sigortalılığın artırılması ve vatandaşların sigorta ürünleri hakkında bilgilendirilmesi bakımından önemli görevler yürütmektedirler.

Ayrıca, dünya uygulamalarında olduğu gibi ülkemizde de modern dağıtım kanalları olan internet, telefon, faks ve çağrı merkezi gibi araçların yaygınlığının arttığı gözlenmektedir.

Sigorta dağıtım kanalları arasında yer alan ve acente/broker gibi gerçek kişi ve tüzel kişileri ihtiva eden sigorta aracıları, sigorta işlemlerinde sigorta şirketi veya sigorta ettirenler adına ilgili mevzuata göre belirlenmiş işleri yapmaya yasal olarak yetkili kişileri ifade etmektedir. Buna, sigorta acenteleri ve brokerler örnek olarak verilebilir. Türkiye’de 2014 yılı sonu itibariyle yaklaşık 15.500 acente faaliyet göstermektedir.

Acenteler, sigorta şirketi ile sigortalı arasında aracılık faaliyeti yapmaktadır. Gerçek veya tüzel kişi olabilir. Acenteler faaliyet yapabilmek için Hazine Müsteşarlığından ruhsat almak ve Türkiye Odalar ve Borsalar Birliği nezdinde tutulan levhaya kayıtlı olmak zorundadır. Acente, poliçeyi şirket nam ve hesabına düzenlemekte, kendisi bu hizmeti karşılığında ilgili şirketten komisyon almaktadır. Acente sigorta şirketi adına çalışırken, diğer bir sigorta aracısı olan “brokerler” sigortalı adına çalışır ve en uygun ve optimal sigorta ürününü belirlemeye çalışır.

Bir sigorta aracısı olarak broker; Sigorta veya reasürans sözleşmesi yaptırmak isteyenleri temsil ederek, bu sözleşmelerin yaptırılacağı şirketlerin seçiminde tamamen tarafsız ve bağımsız davranarak ve teminat almak isteyen kişilerin hak ve menfaatlerini gözeterek sözleşmelerin akdinden önceki hazırlık çalışmalarını yürütmeyi ve gerektiğinde sözleşmelerin uygulanmasında veya tazminatın tahsilinde yardımcı olmayı meslek edinen kişidir.

Gerçek veya tüzel kişi olarak faaliyette bulunabilen brokerler yapmış olduğu hizmetlerin karışlığını komisyon olarak alır. Brokerler faaliyette bulunabilmek için yine Hazine Müsteşarlığından ruhsat almak zorundadırlar. Türkiye’de 2014 yılı sonu itibariyle 114 broker faaliyet göstermektedir.

Aktüer kimdir;

Sigortacılık tekniği ile buna ilişkin yatırım, finansman ve demografik konularda olasılık ve istatistik teorilerinin uygulayarak, yasal düzenlemelere uygun prim, karşılık ve kar paylarını hesaplayan, tarife ve teknik esasları hazırlayan kişilere aktüer denir.

Sigortacılık kanunu gereği sigorta şirketleri ile reasürans şirketleri yeterli sayıda aktüerle çalışmak zorundadır. Aktüerler Hazine Müsteşarlığı tarafından tutulan “ Aktüerler Sicili” ne kayıtlı olmak zorundadır.

Aktüerler sigorta aracısı değildir.

Sigorta eksperi;

Sigorta konusu risklerin gerçekleşmesi sonucunda ortaya çıkan kayıp ve hasarların miktarını, nedenlerini ve niteliklerini belirleyen ve risk incelemesi, mutabakatlı kıymet tespiti, ön ekspertiz ve hasar gözetimi gibi işleri meslek olarak yapan tarafsız ve bağımsız kişidir.

Kısaca, Sigorta sözleşmesi kapsamında meydana gelen kayıp ve hasarların miktarını, nedenlerini ve niteliklerini tespit eden kişidir. Eksper söz konusu tespitlerini bir rapor eşliğinde hazırlamakta olup bu rapor mevzuat kapsamında (5684 sayılı sigortacılık kanunun 22. Maddesi kapsamında) delil niteliği taşımaktadır.

Sigorta eksperliği gerçek ve tüzel kişilerce yapılır. Bu kişiler Hazine Müsteşarlığından ruhsat alması ve Türkiye Odalar ve Borsalar Birliği nezdinde tutulan levhaya kayıtlı olması gereklidir.

Sigorta eksperi tarafsız, bağımsız, adil ve yetkin olmalıdır. Bu anlamda, sigorta eksperi sigorta şirketinin çalışanı değildir ve hareket edemez.

Sigorta eksperinin ücretini genellikle sigorta şirketleri karşılamaktadırlar. Ancak, bazı durumlarda örneğin sigortalı tarafından eksper atandığında, poliçede belirtmek kaydıyla ücret tamamen sigortalı tarafından veya sigorta şirketi ile sigortalı arasında paylaşım yoluyla karşılanabilmektedir.

Sigorta türleri ve branşları;

√ Sosyal Sigorta – Özel Sigorta

√ Zorunlu Sigorta – İhtiyari Sigorta

√ Mal – Can – Sorumluluk Sigortası

√ Hayat Sigortası – Hayat Dışı Sigorta

Sigorta branşları;

Sigorta ürünleri bir takım sigorta branşları altında toplanmıştır. Sigorta şirketleri 5684 sayılı Sigortacılık Kanunu gereği hayat ve hayat dışı gruplardan sadece birinde faaliyet gösterebilmektedir. Bu branşlar Hazine Müsteşarlığının bağlı bulunduğu Bakan tarafından belirlenmektedir.

Hayat dışı grubu;

- Kaza

- Hastalık/Sağlık

- Kara Araçları

- Raylı Araçlar

- Hava Araçları

- Su Araçları (deniz, göl ve nehir araçları)

- Nakliyat

- Yangın ve Doğal Afetler

- Genel Zararlar

- Kara Araçları Sorumluluk

- Hava Araçları Sorumluluk

- Su Araçları Sorumluluk

- Genel Sorumluluk

- Kredi

- Emniyet Suiistimal

- Finansal Kayıplar

- Hukuksal Koruma

- Destek

Hayat grubu;

- Koruma Odaklı Hayat Sigortaları

- Yatırım Odaklı (Birikimli) Hayat Sigortaları

a. Süreli Sigorta

b. Süresiz Sigorta

c. Gelir Sigortası

Sigorta sözleşmesi ve tarafları;

Sigorta sözleşmesinin tanımı 6102 sayılı Türk Ticaret Kanunun 1401. Maddesinde yapılmıştır. Bu kapsamda, sigorta sözleşmesi; sigortacının bir prim karşılığında, kişinin para ile ölçülebilir bir menfaatini zarara uğratan tehlikenin, rizikonun, meydana gelmesi halinde bunu tazmin etmeyi ya da bir veya birkaç kişinin hayat süreleri sebebiyle ya da hayatlarında gerçekleşen bazı olaylar dolayısıyla bir para ödemeyi veya diğer edimlerde bulunmayı yüklendiği sözleşmedir.

Yukarıdaki tanıma göre bir sigorta sözleşmesinin temel unsurlarını;

- Sigortacı

- Sigortalı/sigorta ettiren

- Sigorta menfaati

- Tehlike (riziko)

- Sigorta bedeli

- Sigorta ücretli

Oluşturmaktadır.

Sigorta sözleşmesinin tarafları;

- Sigorta ettiren

- Sigortalı

- Lehtar

- Sigortacı/sigorta şirketi

- Zarar gören üçüncü şahıs

Sigorta ettiren; bir sigorta sözleşmesinin kurucu taraflarından biri olup, sigorta şirketinden sigorta güvencesini satın alan kişi demektir. Bir diğer deyişle, sigorta sözleşmesinde bir taraf sigorta şirketi iken diğer taraf da sigorta ettirendir. Genellikle sigorta sözleşmelerinde sigorta ettiren, sigortalı ve lehtar (sigortadan yararlanan kişi) aynı kişi olmaktadır.

Zarar gören şahıs ise sözleşmenin doğrudan değil, dolaylı olarak tarafı olmaktadır. Örneğin bir trafik sigortası hasarı meydana geldiğini, yolda yaya olarak yürüyen kişiye bir araba çarptığını ve bu yayanın yaralandığını düşünürsek, bu kişi üçüncü şahıs konumundadır. Herhangi bir kusuru olmayan bu kişi, mevzuat gereği aracın trafik sigorta poliçesi teminatlarından faydalanması söz konusudur.

Sigorta primi tarife ve teminat;

Sigorta Primi: Sigorta şirketinin vermiş olduğu teminata karşılık sigortalı/sigorta ettiren tarafından para olarak ödenen bedelin sigorta primi olduğu ilk bölümde belirtilmiştir. Kısaca, sigortalının satın almış olduğu poliçeye karşı ödediği ücret diye de tanımlayabiliriz.

Tarife: Sigorta tarifeleri, sigortacılık esaslarına ve genel kabul görmüş aktüeryal tekniklere uygun olarak sigorta şirketleri tarafından serbestçe belirlenir. Bazı sigorta türleri hariç (örneğin doktorlar için tıbbi kötü uygulama, maden çalışanları için zorunlu ferdi kaza sigortası, yeşil kart sigortası vs.) genel olarak sigorta tarifeleri serbest olarak belirlenir. Avrupa Birliği uygulaması da tarifeler açısından serbestlik öngörmektedir.

Teminat: Teminat ise; sigorta şirketinin poliçede belirtilen risk meydana geldiğinde sigortalıya ödemek zorunda olduğu veya taahhüt ettiği maksimum tutarı ifade etmektedir. Teminatlar yetkili devlet otoritesi tarafından belirlenmektedir.

TÜRKİYE’DE SİGORTACILIK KURUM VE KURULUŞLARI

Sigortacılık alanındaki mevzuat düzenlemeleri (Kanun, Bakanlar Kurulu Kararı, Yönetmelik, Genel Şartları, Genelge vs.) ve uzaktan (off-site) denetim Sigortacılık Genel Müdürlüğü (SGM) tarafından yapılırken, sektörde yer alan kuruluşların yerinde (on-site) denetimi Sigorta Denetleme Kurulu (SDK) tarafından yapılır. SDK yaptığı denetim sonuçlarını bir rapor şeklinde hazırlayarak SGM’ye ilgili mevzuat kapsamında işlem yapmak üzere göndermektedir.

Sonuç olarak sigortacılık sektörünün düzenleme ve denetimi ana kurum olan Hazine Müsteşarlığı tarafından yapılmaktadır.

SEKTÖR KURUMLARI

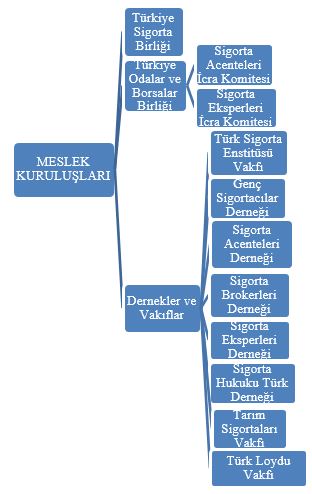

MESLEK KURULUŞLARI

SİGORTACILIK SEKTÖRÜNDEKİ ÖZELLİKLİ KURUMLAR

Bireysel emeklilik sistemi;

Bireysel emeklilik sistemi, 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu (Mart 2001) ile mevcut kamu sosyal güvenlik sisteminin tamamlayıcısı olarak kurulmuş ve 2003 yılında uygulanmaya başlamıştır. 2013 yılında yapılan düzenlemeyle sistemde devlet katkısı getirilmiştir. Bu kapsamda, bireysel emeklilik sisteminde, işverenler tarafından ödenenler hariç katılımcı adına bireysel emeklilik hesabına ödenen katkı paylarının %25’ine karşılık gelen tutar katılımcının vergi mükellefi olup olmamasına bakılmaksızın devlet katkısı olarak katılımcıların ilgili hesaplarına ödenmektedir.

Temel amacı,

- Bireylerin çalışma yaşamları boyunca yaptıkları düzenli tasarrufların yatırıma yönlendirilmesini sağlamak,

- Tasarruf yaptıkları dönemde sahip oldukları refah seviyesinin emeklilik döneminde de devam etmesini sağlamak,

- Bu tasarruflarla ülke ekonomisine katkı sağlamaktır.

Sistem gönüllü katılım esasına dayanmaktaydı. Ancak 01.01.2017 tarihinden itibaren zorunlu hale getirileceği konuya ilişkin düzenleme getiren 6740 sayılı “Bireysel Emeklilik Tasarruf Ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun ” ile ortaya konulmuştur. İlgili Kanun kapsamına 4/1-a(SSK) ve 4/1-c(Emekli Sandığı) kapsamında çalışanlar girmektedir. Bu kapsamda bireysel emeklilik sistemine 45 yaşını doldurmamış olanlar dâhil edilmiştir. Kanun kapsamında çalışanlar peyderpey bireysel emeklilik sistemine dâhil edilmektedir. Ancak çalışan iki ay içinde sözleşmeden cayabilecektir. Cayma halinde, ödenen katkı payları, varsa hesabında bulunan yatırım gelirleri ile birlikte on iş günü içinde çalışana iade edilecektir.

Zorunlu BES’te bağımlı çalışanlardan sosyal güvenlik primine esas brüt kazançlarının yüzde üçü oranında kesinti yapılacak. Böylece çalışanların sadece çıplak net ücretleri değil, ikramiye ve sosyal ödenekleri de dâhil brüt ücretleri yüzde üçlük BES kesintisine tabi olacaktır.

İkame edici değil tamamlayıcı bir sistem olan bireysel emeklilik sistemine katılım sağlamak için 18 yaşını doldurmak yeterli olacaktır.

Bireysel emeklilik sisteminde emekli olmak için katılımcının, sisteme ilk giriş tarihinden itibaren 10 yıl süreyle sistemde kalması ve 56 yaşını tamamlaması gerekir. Şayet bu şartlar sağlanmadan çıkış yapılmak istenirse, çıkış sürelerine bağlı olarak %5, %10 veya %15 şeklinde çeşitli kesintiler (stopaj kesintisi) yapılmaktadır.

Zorunlu BES’te devlet, katkı payına %25 oranında katkı sağlamaktadır. Sistemde kalınması durumunda ise ilave 1000 TL devlet katkısı sağlanacaktır.

0-3 yıl – %0

3-6 yıl – %15

6-60 yıl – %35

10 yıl ve üzeri %60

Emeklilik Dönemine kadar – %100

5684 sayılı sigortacılık kanunu;

2007 yılında Türkiye sigortacılık sektörü için bir dönüm noktası olmuş ve AB ve uluslararası uygulamalara muvafık 5684 sayılı Sigortacılık Kanunu yasalaşmıştır.

Söz konusu kanun kapsamında temel olarak;

- Sigorta ve reasürans şirketleri

- Türkiye Sigorta Birliği

- Aracılar, aktüerler ve sigorta eksperleri tabiidir.

Sigorta ve reasürans şirketleri Türkiye’de ancak anonim şirket veya kooperatif şeklinde kurulabilir.

Sigorta ve reasürans şirketlerinin yönetim kurulları genel müdür dahil 5 kişiden, denetçiler ise 2’den az olamaz. Genel müdür, yönetim kurulunun doğal üyesidir.

Sigorta ve reasürans şirketleri faaliyet göstermek istedikleri her bir sigorta branşında (örneğin; hayat, kredi, genel sorumluluk vs.) Hazine Müsteşarlığından ayrı ayrı ruhsat almak zorundadır. Bu ruhsatların da Ticaret Sicili Gazetesi ve günlük gazetelerin birinde ilan edilmesi zorunludur. Şirketlerin ödenmiş sermayeleri her bir branş için en az 5 milyon TL olması zorunludur.

Avrupa tek sigortacılık piyasası;

Avrupa Tek Sigortacılık Piyasası; sigorta şirketlerinin ürünlerini AB üyesi ülkelerde serbestçe satabildikleri, kişilerin de sigortacılık işlemleri için kendi yerleşik bulundukları ülke dışındaki herhangi bir üye ülkede faaliyet gösteren sigorta şirketlerine başvurabildikleri bir piyasayı işaret etmekte olup, bu nedenle sadece rekabet değil, aynı zamanda kişilerin talep ettikleri sigorta ürünlerini daha uygun koşullarda bulmasını sağlayacak ortak bir piyasa tipini öngörmektedir.

Geniş ve tek bir sigorta piyasasıyla AB, şirketlerin rekabet edilebilirliğini artırmayı, tüketicilerin daha uygun koşullarda sigorta ürünlerine erişimini, sigortacı ile sigortalı arasındaki güveni amaçlamaktadır.

Avrupa tek sigortacılık piyasasında ana amaç, rekabetçi bir piyasada sigorta yaygınlığının artırılması, bu kapsamda, tüketicilere nitelikli ve daha uygun fiyatla sigorta ürünlerinin sunulması, ayrıca geniş yelpazede ürün sayısının artırılması ve sigortacılıkta esas olan güven unsurunun sigortalı ve sigorta şirketi arasında tesis edilmesi, sigorta şirketlerinin üye ülkelerde engellemelerle karşılaşmadan faaliyette bulunabilmesi (iç sınırların bulunmadığı bir alan), bunun sonucunda sigortacılık piyasasının ekonomideki payının istikrarlı bir şekilde artırılmasıdır.

Sonuç olarak, Avrupa tek sigortacılık piyasasının oluşumunda yasal alt yapı çok önemli bir husus olup, söz konusu yasal alt yapı birinci, ikinci ve üçüncü dönem direktiflerle (mevzuatla) sağlanmış bulunmaktadır.