Ocak 2018 Aylık Ekonomi ve Dış Ticaret Bülteni

3. ÇEYREK GSYH RAKAMLARI

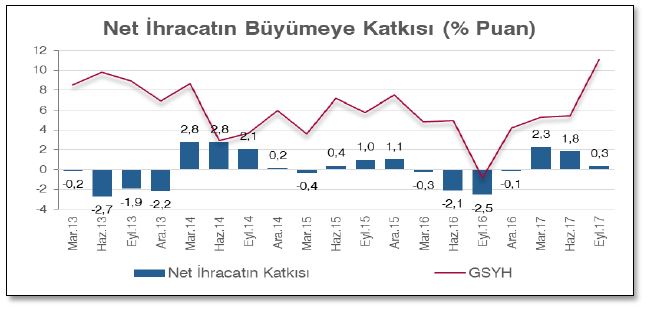

Türkiye ekonomisi 2017 yılının üçüncü çeyreğinde yüzde 9,2 olan beklentinin ötesinde yüzde 11,1 büyürken, yıllık büyüme yüzde 6,5, 9 aylık dönemde ise yüzde 7,4 oldu. Takvim etkisinden arındırılmış olarak büyüme yıllık yüzde 9,6 olurken, mevsim ve takvim etkilerinden arındırılmış büyüme bir önceki yılın aynı çeyreğe göre yüzde 10,2 oldu. TÜİK 2017 ilk çeyrek GSYH büyümesini yüzde 5,2’den yüzde 5,3’e, ikinci çeyrek büyümesini ise yüzde 5,1’den yüzde 5,4’e revize etti. Detaylara bakıldığında, büyümenin ana sürükleyicisinin yıllık yüzde 12,4 ile sabit sermaye oluşumu, bir diğer ifadeyle yatırımlar ve yüzde 17,2 ile mal ve hizmet ihracatı olduğu görülmekte. Mart ayından sonra ivmelenen Kredi Garanti Fonu (KGF) kapsamında kredi kullandırmalarının tıpkı ikinci çeyrekte olduğu gibi üçüncü çeyrekte de yatırım harcamaları üzerinde olumlu etkisi sürmekte, ikinci çeyrekte yüzde 3,1 büyüyen hanehalkı tüketiminin üçüncü çeyrekte yüzde 11,7 artış göstermesi dikkat çekmekte. Özel tüketimdeki bu artışta dayanıklı malların tüketiminin yüzde 31,1 artış göstermesi etkili oldu. Büyümeye en kuvvetli katkı 7,0 yüzde puan ile özel tüketimden gelirken onu 3,6 yüzde puan ile yatırımların takip ettiği görülmekte. Net ihracatın büyümeye katkısı ise 0,3 yüzde puan oldu. Devlet harcamalarının ve stok değişiminin katkısı sırasıyla 0,3 ve -0,2 yüzde puan oldu.

GSYH serisini üretim açısından incelendiğimizde sanayi sektörünün bir önceki çeyreğe göre yüzde 14,8 büyüdüğünü görmekteyiz. Bu çeyrekte iktisadi faaliyet kollarındaki en büyük artış yüzde 20,7 ile ticaret, ulaştırma ve turizm sektörlerini kapsayan hizmetler sektöründe gerçekleşti. Bir önceki çeyrekte yüzde 4,8 büyüyen tarım sektörü bu çeyrekte yüzde 2,8 oranında büyürken inşaat sektörünün büyümesinin ise yüzde 5,5’ten yüzde 18,7’ye yükseldiğini görmekteyiz. Finans hizmetleri yüzde 5,8 küçülürken, bilgi ve iletişim sektörünün yüzde 15,5 büyüdüğünü izlemekteyiz.

Gelecek dönemlerin üretim kapasitesini belirleyen ve son dört çeyrektir azalan makine ve teçhizat yatırımlarının yüzde 15,3 arttığını görmekteyiz. Uzun dönemli büyüme performansına dair umut verici bir gelişme olarak değerlendirmekteyiz.

Özel tüketim ve yatırım harcamalarından gelen güçlü katkıya ihracattan gelen destek de eklenince büyümenin üçüncü çeyrekte baz etkisinin olumlu katkısıyla beraber beklentilerin ötesinde olumlu gerçekleştiği görülmekte. Yatırımlardaki güçlü toparlanma ise büyümenin bileşenleri üzerindeki kara bulutları dağıttı. Dördüncü çeyreğe yönelik öncü veriler bu momentumun korunduğuna işaret ederken, ilk 3 çeyrekteki sonuçlar yıl genelinde büyümenin yüzde 6’nın üzerinde oluşabileceğini gösteriyor. Bununla birlikte yurtiçi finansal koşullardaki sıkılık ve ekonomiyi ilişkin verilen desteklerin marjinal katkısının azalacak olması, son çeyrekte büyümenin bir miktar hız kesebileceğini düşündürüyor.