Nakdi Sermaye Artışı

Emrah AYGÜL

Yeminli Mali Müşavir

Bağımsız Denetçi

emrah.aygul@erisymm.com

26.09.2017 Tarih ve 30192 sayılı Resmi Gazetede yayımlanan Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliği (Seri No:4) ile ülkemizin akdetmiş olduğu çifte vergilendirmeyi önleme anlaşmaları (ÇVÖ Anlaşması) kapsamında, anlaşmaya taraf diğer ülkenin mukimi gerçek veya tüzel kişilerin Türkiye’de icra ettikleri serbest meslek faaliyetleri veya benzer nitelikteki diğer faaliyetler nedeniyle elde ettikleri gelirlerin vergilendirilmesine ilişkin açıklamalar yapılmıştır.

Tebliğde yapılan açıklamaya göre ÇVÖ Anlaşmalarına taraf olan diğer ülke mukimlerinin serbest meslek veya benzer nitelikteki diğer faaliyetlerinin kaynak ülke olarak Türkiye’de vergilendirilebilmesi diğer bir ifade ile Türkiye’nin vergilendirme yetkisinin oluşması için bu faaliyetlerin Türkiye’de ilgili anlaşmada öngörülen belirli unsurlara bağlı şekilde icra edilmesi gerekmektedir. Genel kural olarak, ÇVÖ Anlaşmalarına taraf olan diğer ülke mukimi bir kişinin, ülkemize sunulmakla birlikte Türkiye’ye gelmeksizin icra edeceği serbest meslek veya benzer nitelikteki diğer faaliyetleri dolayısıyla elde edeceği gelirleri vergileme hakkı ÇVÖ Anlaşması uyarınca yalnızca diğer (mukim olunan) ülkeye bırakılmaktadır. Dolayısıyla, Türkiye dışında icra edilen bu tür faaliyetler için yapılan ödemeler üzerinden Türkiye’de bir vergilendirme yapılmayacaktır.

Örnek olarak diğer ülke mukiminin serbest meslek faaliyeti kapsamındaki deney ve test hizmetlerini Türkiye’ye gelmeksizin mukim olduğu ülkede vermesi durumunda söz konusu faaliyet karşılığında kendisine yapılan ödemeler üzerinden Türkiye’nin vergilendirme yetkisi bulunmayacağından, bu ödemelerden herhangi bir vergi kesintisi yapılması da gündeme gelmeyecektir.

2.Nakdi Sermaye Artışı ve Sonsuz Vergi Avantajı

Bilindiği üzere nakit sermaye artışı ile ilgili artan sermaye tutarına bağlı olarak hesaplanan bir tutarın vergi matrahından indirimi özendirmesi bulunmaktadır. Artışa bağlı hesaplanan indirim tutarı, beyanname üzerinde vergiye esas kârdan düşülmekte, zarar varsa, hak sonraki seneye aktarılmaktadır. Mevcut düzenlemeye göre nakit bir sermaye artışı, sermaye azalıncaya kadar sonsuz (her yıl aynı tutar üzerinden) indirim hakkı avantajı getiriyor. Aşağıda bu konuya değinilmiştir.

6637 sayılı Kanun ile Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen (ı) bendinde, finans, bankacılık ve sigortacılık sektörlerinde faaliyet gösteren kurumlar ile kamu iktisadi teşebbüsleri hariç olmak üzere sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından indirimden yararlanılan yıl için en son açıklanan bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın %50’sinin, kurumlar vergisi matrahının tespitinde kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirim konusu yapılabileceği hüküm altına alınmıştır. %50 Oranını, şirketlerin aktif büyüklükleri, ortaklarının hukuki niteliği, çalışan personel sayıları ve yıllık net satış hasılatlarına göre veya sermayenin kullanıldığı yatırımdan elde edilen gelirlerin kurumun esas faaliyeti kapsamında olmayan faiz, kâr payı, kira, lisans ücreti, menkul kıymet satış geliri gibi pasif nitelikli gelirlerden oluşmasına göre ya da sermayenin kullanıldığı yatırımların teşvik belgeli olup olmadığına veyahut makine ve teçhizat veya arsa ve arazi yatırımları için sermayenin kullanıldığı alanlar itibarıyla ya da bölgeler, sektörler ve iş kolları itibarıyla ayrı ayrı sıfıra kadar indirmeye veya %100’e kadar artırmaya; halka açık sermaye şirketleri için halka açıklık oranına göre %150’ye kadar farklı uygulatmaya Bakanlar Kurulu yetkilidir. Bakanlar Kuruluna verilen yetki 26/6/2015 tarihli ve 2015/7910 sayılı Bakanlar Kurulu Kararı ile kullanılmıştır.

Nakdi sermaye artışı üzerinden, indirimden yararlanılan yıl için TCMB tarafından en son açıklanan ticari krediler faiz oranı dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın Bakanlar Kurulunca belirlenen orana isabet eden kısmı ilgili dönem kurum kazancından indirilebilecektir.

Kurum kazancından indirilebilecek tutar aşağıdaki şekilde hesaplanacaktır:

Formüldeki süre, ticaret siciline tescil edilen sermaye artırımının nakit olarak karşılanan kısmının şirketin banka hesabına yatırıldığı tarihin içinde bulunduğu (Nakden taahhüt edilen sermayenin, sermaye artırımına ilişkin kararın ticaret siciline tescil edildiği tarihten önce şirketin banka hesabına yatırılan kısmı için tescil tarihinin içinde bulunduğu) aydan hesap döneminin sonuna kadar olan ay sayısının 12 aya olan oranını ifade etmektedir.

Sermaye şirketleri gerçekleştirdikleri nakdi sermaye artışları üzerinden, nakdi sermaye artışının yapıldığı hesap döneminden itibaren başlamak üzere izleyen her bir hesap dönemi için ayrı ayrı indirim uygulamasından yararlanabileceklerdir.

Öte yandan, sonraki dönemlerde sermaye azaltımı yapılması hâlinde nakdi sermaye artışının azaltılan sermaye tutarı kadarlık kısmı indirim hesaplamasında dikkate alınmayacaktır.

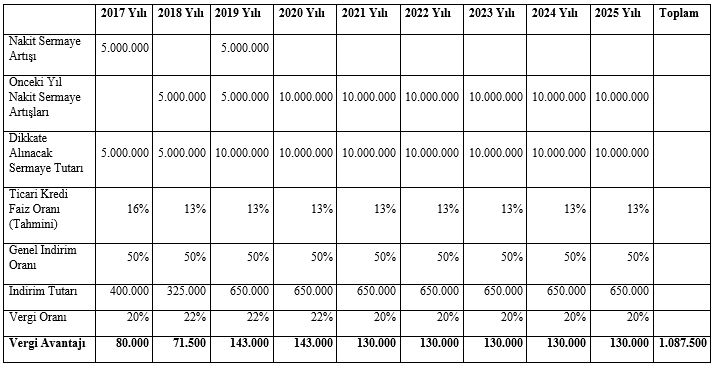

Konu ile ilgili bir simülasyon yapalım. Mesela 2017 yılı ve 2019 da (Ocak ayında) olmak üzere iki sefer 5 milyon TL sermaye artışı yapalım ve ticari kredi faiz oranı da 2017 yılı için %16 sonraki yıllar için %13 olsun. 2025 yılı sonuna kadar 1.087.500 TL vergi avantajı aşağıdaki şekilde hesap edilecek ve parametreler değişmez ise sonsuza kadar yıllık 130.000 TL vergi az ödenecektir. Tabi enflasyon, kârsızlık ve sermaye azaltımı işin olumsuz kısmı.

Sermaye şirketleri tarafından nakdi sermaye artışına ilişkin hesaplanan indirim tutarının kazanç yetersizliği nedeniyle ilgili olduğu hesap dönemine ait matrahın tespitinde indirim konusu yapılamaması halinde bu indirim tutarları, herhangi bir endekslemeye tabi tutulmaksızın izleyen hesap dönemlerine ilişkin matrahın tespitinde indirim konusu yapılabilecektir.

3.Hazır Satın Alınan Binalar İçin de İndirimli Kurumlar Vergisi Uygulanabilir

Yatırım teşvik belgesi, önemli özendirme araçları içerebilmektedir. Bunlar KDV istisnası, KDV iadesi, gümrük vergisi muafiyeti, ücretliler için ödenecek gelir vergisinde destek, SGK desteği, yatırım için alınan kredinin faizinde destek, yatırım yeri tahsisi ve nihayet konumuz olan indirimli kurumlar vergisidir.

Teşvik belgesine bağlanan yatırımlar; yatırım yeri, tutarı, sektörü ve niteliğine göre desteklerin hepsi ya da bir kısmından faydalanırlar. İndirimli kurumlar vergisi desteğinden yararlanabilecek bir yatırım harcamasında teşvik belgesinde yatırıma katkı oranı yazılır. Örneğin bu oran %40 ise, Devlet size yatırımın %40’ı kadar katkı sağlayacaktır. Bu katkı ise kurumlar vergisini az ödeyerek gerçekleşmektedir. İndirimli kurumlar vergisi için ise yine teşvik belgesinde yazılı indirim oranı uygulanır.

Arazi-arsa, royalti, yedek parça ve amortismana tabi olmayan diğer harcamalar bu kapsamda desteklenmemektedir.

Hazır satın alınan binaların ekspertiz raporu ile arsa bedelinin ayrıştırılması, üst yapı harcamasına ilişkin tutar için teşvik belgesinde indirimli kurumlar vergisinden yararlanabileceğine ilişkin not düşülmesi halinde, bu tutar için yatırıma katkı payı hesaplanıp, indirimli kurumlar vergisi uygulaması söz konusu olabilmektedir.

Nitekim Manisa Vergi Dairesi Başkanlığının 25.08.2017 tarihli özelgesinde aşağıdaki açıklamalar yapılmıştır.

“Özelge talep formunuz ile Gelir İdaresi Başkanlığına hitaben yazdığınız 13/11/2015 tarihli dilekçeniz ekinde yer alan Ekonomi Bakanlığının 29/1/2015 tarih ve 12514 sayılı yazısında;

“…

Bu çerçevede; C/…… sayılı Yatırım Teşvik Belgesi kapsamı yatırımın, firmanız tarafından yapılan bina ile birlikte aynı parselde bulunan ve satın alınması planlanan hazır binada gerçekleştirildiğinin ve toplam kapalı alanın belge kapsamında gerçekleştirilen yatırım için uygun olduğunun tamamlama vizesi aşamasında tespit edilmesi halinde, satın alınacak bedel içerisindeki arsa ve hazır binaya isabet eden tutarların da ilgili kurum veya kuruluşlarca yapılacak çalışma sonucu ayrıştırılması durumunda, yatırım için uygun olan kısımlarının da dikkate alınması suretiyle söz konusu hazır binanın C/…… sayılı Yatırım Teşvik Belgesi kapsamında değerlendirilebilmesi mümkün bulunmaktadır.”

denilmektedir.

Buna göre, yatırım teşvik belgesi kapsamındaki yatırımdan elde edilen kazanca teşvik belgesinde yer alan vergi indirim oranı dikkate alınarak indirimli kurumlar vergisi uygulanması esas olup, üretim faaliyetlerinizde kullanmak üzere aldığınız binaya ilişkin harcamaların Ekonomi Bakanlığınca mevcut yatırım teşvik belgesi kapsamında indirimli vergi uygulaması açısından yatırıma katkı tutarının tespitinde dikkate alınacak unsurlar arasında değerlendirilmesi durumunda, yatırıma katkı tutarının hesabında bahse konu bina alımı için yapılan harcamalar da dikkate alınmak suretiyle indirimli kurumlar vergisi uygulamasından yararlanılması mümkün bulunmaktadır.”

4.Dövizli ya da Dövize Endeksli Satış Karşılığında Alınan Çekin Ciro Edilmesi Halinde Kur Farkı Faturası

Gelir İdaresi Başkanlığı öteden beri yurtiçindeki dövizli ya da dövize endeksli satışlarda, satış tarihi ile tahsilat tarihi arasında oluşan kur farkı için (satış KDV’ye tabi ise) KDV dahil fatura düzenlenmesi gerektiği görüştedir.

Bu görüş KDV Uygulama Genel Tebliğinde aşağıdaki gibi ifade edilmiştir.

“Bedelin döviz cinsinden veya dövize endekslenerek ifade edildiği işlemlerde, bedelin kısmen veya tamamen vergiyi doğuran olayın vuku bulduğu tarihten sonra ödenmesi halinde, satıcı lehine ortaya çıkan kur farkı esas itibarıyla vade farkı mahiyetinde olduğundan, matrahın bir unsuru olarak vergilendirilmesi gerekmektedir.

Buna göre, teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanır.

Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir.”

Gelir İdaresi Başkalığının görüşü böyle olmakla beraber, dövizli ya da dövize endeksli satışa ilişkin tahsilatın çekle ya da senetle yapıldığı hallerde hesaplamaların karmaşıklaştığı görülmektedir. Şöyle ki çek ya da senet alındığı tarihte bir taraftan müşterinin cari hesabından düşülmekte diğer taraftan da çek, senet hesaplarına konulmaktadır. Böyle bir durumda çek ya da senedin kimden alındığı, hangi satışla ilgili olduğu gibi konuların takibi zorlaşmaktadır. Bir de buna çek ya da senedin ciro edilmesi durumu eklendiğinde karmaşa daha da artmaktadır.

Kimi işletmelerin (özellikle çek -senedi cirolamayan işletmelerin) çek ya da senedin vadesi gelmeden (nakde dönüşmeden) bunları cari hesaptan düşmediği ve avans hesabında izlemek suretiyle karmaşıklığı azaltmaya çalıştığı görülmektedir. Ancak bu çözüm yolu da Muhasebe Sistemi Uygulama Genel Tebliğlerine aykırılık teşkil etmektedir.

Gelir İdaresi Başkanlığının çeşitli tarihlerde vermiş olduğu özelgelerde dövizli ya da dövize endeksli satışa ilişkin tahsilatın çek ve senetle yapıldığı hallerde, kur hesaplamalarında alınan çek ve senetin ciro edilmesi halinde ciro tarihinin dikkate alınacağı belirtilmiştir.

İstanbul Vergi Dairesi Başkanlığının 04.07.2013 tarih ve 39044742-KDV.24-979 sayılı özelgesi : “.. firmanız adına keşide edilen çekin firmanızca ciro edilmesi tahsil hükmünde olduğundan ciro edilen tarih ödeme tarihi olarak dikkate alınacak ve vergiyi doğuran olayın meydana geldiği tarih ile ödeme tarihi (ciro edilme tarihi) arasında ortaya çıkan kur farkı üzerinden, lehine kur farkı ortaya çıkan mükellef tarafından düzenlenecek faturada KDV hesaplanacaktır. “

Özelge dikkate alındığında satış tarihinde alınan çekin aynı gün ciro edilmesi halinde kur farkı için artık fatura düzenlenemeyeceği, alıcının satıcıya verdiği çek-senedin ciro tarihini bilmemesi nedeniyle mutabakatın zorlaşacağı, ciro tarihinde yapılan hesaplamaların ve düzenlenen faturanın çek-senedin karşılıksız çıkması halinde yersiz hale geleceği ifade edilebilir.

Öteden beri tartışmalı halde bulunan dövizli satışlarda kur farkına dayalı KDV uygulaması, çek ve senetli tahsilatlar ile karmaşasını daha da artırmaktadır. Konunun tebliğ ve özelge ile yönlendirilmesinden ziyade, yasal bir düzenlemeye ihtiyaç vardır.

5.Vergi İdaresinden Faiz Taleplerine Yargının Yaklaşımı

Mükelleflerden haksız alınan vergiler ya da talep edilmesine karşın iade edilmeyen vergiler için açılan davalarda talep edilen faiz için verilen yargı kararları dikkat çekicidir. Bunlardan üçü aşağıda yer almaktadır.

Danıştay 4. Dairesinin Karar No:2017/1061 Sayılı Kararı:

“Davacı şirket iade istemine ilişkin Yeminli Mali Müşavir Tasdik Raporunu (…) Vergi Dairesi Müdürlüğü’ne 01.09.2008 tarihinde ibraz etmiş olmasına karşın, ilgilinin kusuru olmaksızın gecikme yaratılarak aradan üç yıldan daha fazla bir zaman geçtikten sonra iade istemi yerine getirilmiş olup, davacının iade isteminin inceleme raporuyla yerine getirilmesi için idareye tanınabilecek makul süre aşılmıştır. Üstelik ortada iadenin yapılmamasını öngören bir vergi inceleme raporu da bulunmadığından, vergi idaresince davacının iade isteminin geç yerine getirilmesi idarenin kendi kusurundan kaynaklanmakta olup dava konusu işlemin iadeye ilişkin kısmının gecikme faizi ile talebinin reddinde de hukuka uygunluk görülmemiştir.

Dolayısıyla, davacı şirket tarafından süresi içerisinde verilen 2008/07 dönemine ilişkin KDV beyannamesinde 3065 sayılı Kanun’un 11/1-a maddesi kapsamında yapılan işlemlerden dolayı yüklenilen 92.990,45 TL iade alacağının kendilerine iade edilmesi için verilen dilekçe ve ekinde YMM tarafından düzenlenen Katma Değer Vergisi İadesi Tasdik Raporu ile başvuruda bulunulduğu, raporun incelenmesi neticesinde idarece tespit edilen eksikliklerin tamamlatılmasının istendiği, bunun üzerine istenilen bilgi ve belgelerin YMM tarafından tamamlanılmasına rağmen esası etkileyici nitelikte olmayan eksiklikler ile iade alacağı sürüncemede bırakılmıştır.

Davalı idarenin kusurundan dolayı meydana gelen zararın tazmini amacıyla talep edilen faiz, davacının nakdinden bir süre için yoksun kalması nedeniyle, zarara uğramamak amacıyla karşı taraftan istemeye hakkı olduğu karşılık olup 3095 sayılı Kanuni Faiz ve Temerrüt Faizine ilişkin Kanun’a göre hesaplanacak faizin ilgilisine ödenmesi gerekmektedir.”

Danıştay 9. Dairesinin Karar No:2016/1099 Sayılı Kararı:

“Vergi Mahkemesi kararıyla, haksız olarak tahsil edilen verginin davacıya iade edilmesine karar verilmesi sonucunda, tahsilat tarihi ile tutarın fiilen iadesi tarihi arasında geçen süre için enflasyondan kaynaklanan bir zarar söz konusudur. Bu zararın, idarenin tahsil etmemesi gereken vergiyi tahsil etmesi sonucunda idari bir işlemden kaynaklanması nedeniyle idare tarafından giderilmesi gerekir. Yukarıda anılan zararın, 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre ödenmesi durumunda söz konusu zarar giderilmiş olacaktır. Bu nedenle Vergi Mahkemesi kararında ödeme tarihinden itibaren yasal faize hükmedilmemesinde hukuki isabet görülmemiştir.”

Danıştay 3. Dairesinin Karar No:2014/4592 Sayılı Kararı:

“İdareyi, eylem ve işlemlerinden doğan zararı ödemekle yükümlü tutan Anayasanın 125. maddesinin son fıkrası, yargı yeri kararı uyarınca iadesi gereken bir miktar paranın, idarenin tasarrufunda kalan sürede ilgilisi tarafından tasarruf edilememesinden doğan zararın giderilmesini de kapsamaktadır. İadesi gereken tutar yönünden vergi idaresi ile davacı arasındaki ilişki, iadenin yargı kararıyla hüküm altına alınması nedeniyle yönetilen – idare ilişkisi olmaktan çıkarak, bir borç ilişkisine dönüşmüştür. Dolayısıyla bu ilişkinin borçlusu tarafından alacaklısına, paranın tasarrufundan yoksun kalınan süre için; 1. maddesinde Borçlar Kanunu ve Ticaret Kanununa göre yasal faiz ödenmesi gereken hallerde hangi oranda faiz ödeneceğini düzenleyen, 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre yasal faiz ödenmesi gerektiğinden, temyize konu kararın tecil faizine hükmedilmesine ilişkin hüküm fıkrasının bozulması gerekmiştir.”

6.Hazır Beton Satışlarına İlişkin Düzenlenen Sözleşmelerden Damga Vergisi Oranı Sıfır Olanlar

Öteden beri hazır beton işinin inşaat taahhüt işleri kapsamında sayılıp sayılmayacağı tereddüt konusu edilmiştir.

Bu kapsamda verilen birçok özelgede hazır beton satışları inşaat taahhüt işeri arasında gösterilmiştir.

17.07.2001 tarih KDV.MUK.B.07.4.DEF.0.34.16.GEÇİCİ-8.3387 sayılı İstanbul Defterdarlığı muktezası : “Bakanlık Makamı’ndan alınan 30.12.1992 tarih ve 97623 sayılı yazı ile “kum, çakıl, çimentonun suyla karışımı sonucu elde edilen belli miktarda hazır betonun herhangi bir yapı kooperatifinin bizzat yapmakta olduğu inşaatına mikserle götürülerek kalıplara dökülmesi inşaat taahhüt kapsamına girmektedir.”denilmektedir.”

02.06.1997 Tarih ve B.07.0.GEL.0.54-5417-1658/22700 sayılı Gelirler Genel Müdürlüğünün yazısı: “Konuyla ilgili olarak Bayındırlık ve İskan Bakanlığı ile yapılan yazışma sonucu alınan yazıda, hazır betonun hazırlanması, nakli ve yerine konması işinin, belirli bir yapım işinin bölümlerini teşkil eden işlerden olduğu, bu nedenle inşaat taahhüt işi olarak kabul edilebileceği görüşü yer almaktadır.”

Sirküler bazında da konu ilgili açıklamalar yapılmıştır. Şöyle ki, 60 No.lu Katma Değer Vergisi Sirkülerinin (3.6.5.1.) bölümünde, hazır beton imal edilip mikserlerle götürülerek kalıplara dökülmesi işi (çimento, çakıl, kum ve suyun transmikserlerle karıştırılarak ve şantiyeye nakledilerek pompalarla daha önce hazırlanmış betonarme kalıplara basılması), inşaat taahhüt işleri arasında sayılmıştır.

KDV Genel Uygulama Tebliğinde de verilen bir örnekte benzer niteleme yapılmıştır. Örnek:”DSİ tarafından yaptırılan bir baraj inşasında kullanılacak hazır betonun, işin asıl yüklenicisi (A) İnş. Taah. A.Ş. tarafından (B) Hazır Beton A.Ş. nden temin edilmesi durumunda, hazır betonun hazırlanması, nakli ve yerine konulması işinin belirli bir yapım işinin bölümlerini teşkil eden işlerden olması ve bu nedenle inşaat taahhüt işi olarak kabul edilmesi nedeniyle, …”

Yukarıdaki tüm açıklamalar gösteriyor ki hazır betonun imal edilip mikserlerle götürülerek kalıplara dökülmesi işi inşaat taahhüt işi olarak sayılmaktadır. Ancak betonun santral altı satılıp, mikserlerle götürülüp kalıplara dökülmemesi halinde işin inşaat taahhüt işi sayılmayacağı da açıktır.

Peki inşaat taahhüt nitelendirmesi neden bu kadar önemli?

15.03.2017 Tarih ve 30008 sayılı Resmi Gazetede yayımlanan 2017/9973 sayılı Kararname ile inşaat sektörünü özendirmek amacıyla damga vergisi oranlarında ve tapu harcı oranlarında indirimler yapılmıştır. Buna göre resmi şekilde düzenlenen kat karşılığı veya hasılat paylaşımı inşaat sözleşmeleri kapsamında yapı müteahhitleri ile alt yükleniciler arasında düzenlenen inşaat taahhüt sözleşmelerinde damga vergisi oranı “0” (sıfır) olarak belirlenmiştir.

2017/9973 sayılı Kararname ile yapılan düzenleme dikkate alındığında resmi şekilde düzenlenen kat karşılığı veya hasılat paylaşımı inşaat sözleşmeleri kapsamında yapı müteahhitleri ile alt yükleniciler arasında düzenlenen nakil ve dökülme işini de ihtiva eden hazır beton satış sözleşmelerinde damga vergisi oranının sıfır olarak uygulanması mümkündür.

7.Yazılım Üreten İşletmelerin Sanayici Sayılması ve Kayıt Yükümlülükleri

01.07.2017 Tarih ve 30111 sayılı Resmi Gazetede yayımlanan 7033 sayılı Sanayinin Geliştirilmesi ve Üretimin Desteklenmesi Amacıyla Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ile işletmeleri ilgilendiren kimi önemli düzenlemeler yapılmıştır. Bu düzenlemelerden bilişim teknolojisi ve yazılımcıları ilgilendireni ise 6948 sayılı Sanayi Sicili Kanununda sanayi işletmesi tanımının genişletilerek yeniden yapılmasıdır.

Değişikliğe göre “Bir maddenin vasıf, şekil, hassa veya terkibini makine, cihaz, tezgah, alet veya diğer vasıta ve kuvvetlerin yardımı ile veya sadece el emeği ile kısmen veya tamamen değiştirmek veya bu maddeleri işlemek suretiyle devamlı ve seri halinde imal veya istihsal eden yerlerle madenlerin çıkarılıp işlendiği yerler sanayi işletmesi, buralarda yapılan işler sanayi işleri ve buraları işletenler sanayici sayılır. Devamlı ve seri halinde tamirat yapan müesseselerle elektrik veya sair enerji istihsal eden santraller, gemi inşaatı gibi büyük inşaat yerleri ile bilişim teknolojisi ve yazılım üreten işletmeler de bu madde şümulüne girer.”

01.07.2017 tarihinde yürürlüğe giren düzenlemeye göre bilişim teknolojisi ve yazılım üreten işletmeler de sanayici sayılmaktadır. Bu düzenlemenin amacı bilişim ve yazılım firmalarının sanayici kapsamına alınarak sanayiye sağlanan teşvik ve desteklerden yararlandırılmasıdır.

Yine aynı Kanun ile 6948 sayılı Sanayi Sicili Kanununda yapılan düzenleme uyarınca sanayi işletmelerinin Bilim, Sanayi ve Teknoloji Bakanlığında tutulacak sanayi siciline kaydettirilmesi ve mukabilinde alınacak sanayi sicil belgesinin icabında salahiyetli memurlara ibraz olunması mecburidir. Sanayi işletmeleri üretim faaliyetine başlamadan önce sanayi siciline ön kayıt olmak zorundadır. Sanayi işletmelerine işyeri açma ve çalışma ruhsatı düzenlemesi için sanayi siciline kaydolduğuna dair yazı, işyeri açma ve çalışma ruhsatı veren idareler tarafından aranır. Yeni açılan sanayi işletmeleri, Bilim, Sanayi ve Teknoloji Bakanlığı tarafından tanzim kılınacak beyannameleri faaliyete başladıkları tarihten itibaren 3 üncü madde uyarınca doldurup iki ay içinde Bilim, Sanayi ve Teknoloji Bakanlığına elektronik ortamda göndermekle mükelleftir.

Ayrıca 6948 sayılı Sanayi Sicili Kanununa eklenen geçici 3. madde ile geçiş ve af hükümleri düzenlenmiştir. Buna göre faaliyette olup olmadığına bakılmaksızın sanayi işletmelerinden sanayi siciline kaydolmayanlardan maddenin yürürlüğe girdiği tarihten itibaren bir yıl içinde sanayi siciline kaydolup sanayi sicil belgesi alanlar hariç, bu tarihe kadar kaydolmayanlar hakkında Kanunun 9 uncu maddesi gereği sanayi siciline tescil ettirmeyenler için öngörülen idari para cezası uygulanacaktır. Yine işletmesinde meydana gelen değişiklikleri, verilmesi gereken beyannameleri ve senelik işletme cetvellerini bu maddenin yürürlüğe girdiği tarihten önce süresi içinde vermeyenlere idari para cezası uygulanmayacaktır.

8.Vadenin Uzadığı, Faizlerin Arttığı Dönemlerde Çek ve Senede Bağlanmış Alacaklara Reeskont Uygulanmasının Önemi

Özellikle peşin mal alan, vadeli satan işletmeler için önem arz eden bir konudur alacak senetleri ve alınan çeklerde reeskont. Hele bir de alacaklar için vadelerin uzadığı ve faizlerin arttığı bir dönemde bu önem daha da artmaktadır.

Bilindiği üzere vadeli satışlarda satıcı, malın satış bedelinin yanında paranın vadedeki değer kaybını da dikkate alarak vade farkı hesaplamaktadır. Çoğunlukla vade farkı satış bedelinin içerisinde ayrı gösterilmeden faturalanmaktadır. Vade farkları sebebiyle satış karları, satış tarihinde yüksek gözükmektedir. Vade farkları nitelikleri itibariyle iki tarih arasındaki süreye ilişkin olduğundan, vergilendirmede de bu süreye isabet eden vergilendirme dönemlerine göre vade farkı tutarının bölümlenmesi ve ait olduğu döneme göre vergilendirilmesi önem arz etmektedir. Buna imkan tanıyan ancak ihtiyari bir uygulama olan reeskont müessesi Vergi Usul Kanununda düzenlenmiştir.

Konuyu bir örnekle anlatacak olursak: A Şirketi 90.000 TL maliyetli B malını peşin 100.000 TL’ye satmaktadır. 31.12.2017 tarihinde 12 ay vadeli satılan bir B malı için 120.000 TL senet alınmıştır. Reeskont hesaplanmadan 31.12.2017 tarihinde bu mal satışı için 30.000 TL kar beyan edilecektir. Ancak alacak senedi için reeskont uygulaması yapılırsa kar 10.000 TL olarak beyan edilecektir. Şöyle ki senet üzerinde vade farkı oranı yıllık %20 olarak belirtilmiştir. Örnekteki rakamlara göre hesap makinası kullanmadan reeskont tutarını (satışa ilişkin gelecek dönemlere ait vade farkı gelirini) 20.000 TL olarak hesap edebiliriz. Ancak hesaplamaları aşağıdaki formüle göre yapmalıyız.

F= A-(A x 360/(360+ M x T))

F=Reeskont tutarı, A=Nominal değer, M=Faiz oranı, T=Vade (vadeye kalan gün sayısı)

F=120.000- (120.000×360/(360+0,20×360))=20.000 TL

Bu hesaplama sonucunda 31.12.2017 tarihinde 20.000 TL reeskont faiz gideri yazılmak suretiyle, vade farkının ayıklanıp ilgili olduğu vergilendirme dönemine aktarılması sağlanmıştır.

Uygulama ihtiyari olup, alacak senetlerini ve alınan çeklerini değerleme gününün kıymetine irca eden mükellefler, borç senetlerini ve verilen çeklerini de aynı şekilde işleme tabi tutmak zorundadırlar. Alacak senetleri ve alınan çekler için reeskont işlemi uygulandığı dönemde gelir azaltıcı bir etki gösterirken, borç senetleri ve verilen çekler tersi etki göstermektedir. Dolayısıyla uygulamayı genellikle aldığı çek ve senet verdiklerinden fazla olanlar tercih etmektedir. Senette ve çekte faiz nispeti açıklamış ise bu nispet, açıklanmamışsa yabancı para cinsinden olan alacaklar için LIBOR (Londra Bankalar Arası Faiz Oranı), TL cinsinden olan alacaklar için ise 238 sıra No.luVUK Genel Tebliğinde açıklandığı üzere Türkiye Cumhuriyeti Merkez Bankasınca açıklanan reeskont işlemlerinde uygulanan faiz oranının değil, kısa vadeli avans işlemlerinde uygulanan faiz oranının esas alınması gerekmektedir. Yine reeskont uygulamasında çok fazla dikkat edilmesi gereken husus (KDV konusu, teminat çek-senetleri, hatır çek-senetleri, vergiden istisna faaliyetlerle ilgili çek-senet gibi) bulunmakta olup, uygulayıcıların konuyu iyi araştırmaları gerekmektedir.

9.Adi Ortaklıkların Ortakları İle İlişkilerinin Orantılı Olmaması Vergisel Risk Oluşturur

Bilindiği üzere adi ortaklıklar Borçlar Kanununun 620 ve devamı maddelerinde düzenlenmiştir. Anılan Kanunun 620 inci maddesinde adi ortaklık sözleşmesi, “iki ya da daha fazla kişinin emeklerini ve mallarını ortak bir amaca erişmek üzere birleştirmeyi üstlendikleri sözleşmedir.” şeklinde tanımlanmıştır. Ortaklar arasındaki ilişki, kazancın paylaşılması, kar-zarara katılma, yönetim, tasfiye v.b. hükümlere de bu Kanunda ayrıca yer verilmiştir. Adi ortaklıkların tüzel kişiliği olmadığı gibi gelir veya kurumlar vergisi mükellefi olmaları da söz konusu değildir. Adi ortaklık olarak faaliyette bulunulması halinde, ortaklığa stopaj ve katma değer vergisi mükellefiyeti tesis ettirilmektedir. Adi ortaklıkların ortaya çıkan kâr veya zararı, adi ortaklığı oluşturan ortaklar tarafından hisseleri oranında kendi kazançlarına dahil edilerek vergilendirilmektedir.

Şimdi düşünelim ki bir adi ortaklığın 4 ortağı var ve bu ortaklar anonim şirket şeklinde yapılanmış. Bu adi ortaklığın nakit fazlası varsa, bu fazla her bir ortağa %25 oranında pay edilmeli ya da nakit ihtiyacı varsa, bu ihtiyaç her bir ortağın %25 katılımı ile sağlanmalıdır. Eğer adi ortaklık ortaklarından borç alırken ya da ortaklarına borç verirken ortakların paylarıyla orantılı davranmaz ise, ölçüyü aşan kısım için “transfer fiyatlandırması yolu ile örtülü kazanç dağıtımı” hükümlerine göre faiz, faiz için KDV gündeme gelebilecektir.

Bu durum Büyük Mükellefler Vergi Dairesi Başkanlığının 20.12.2012 tarih ve 64597866-GVK-41/5-248 sayılı özelgesinde aşağıdaki gibi ifade bulmuştur.

“… şirketiniz ile ortak girişim içerisindeki diğer yabancı ortaklarnız arasında, “İstanbul Boğazı Karayolu Boğaz Geçiş Tüneli Proje, Yapım, İşletme ve Devri” işine ait projenin yatırım döneminde inşaat işlerini gerçekleştirmek üzere kurulacak adi ortaklığın faaliyetlerini sürdürmesi esnasında oluşması muhtemel nakit fazlalarının ortaklarca hisseleri oranında kullanılması halinde, bu tutarların transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kapsamına girmesi ve bu işlem nedeniyle faiz hesaplanması söz konusu olmayacaktır.

Diğer taraftan nakit fazlalarının ortakların hisseleri oranından farklı olarak kullanılması halinde söz konusu işlem transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kapsamında değerlendirilecek olup ödeme konusu yapılan tutarlar için emsallere uygun bir faiz oranının hesaplanması gerekecektir.”

“Şirketiniz ve ortaklarınızca “İstanbul Boğazı Karayolu Boğaz Geçiş Tüneli Proje, Yapım, İşletme ve Devri” işine ait projenin yatırım döneminde inşaat işlerini gerçekleştirmek üzere kurulacak Adi Ortaklığın faaliyetlerini sürdürmesi esnasında oluşması muhtemel nakit fazlalarının avans olarak ortaklara ödenmesinde, aktarılan tutarların transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı kapsamına girmesi durumunda bu işlem nedeniyle hesaplanan faiz tutarları üzerinden genel hükümler çerçevesinde KDV hesaplanacaktır.”

10.Tasfiye Edilmiş Şirketiniz Ya Hortlarsa!

Halk arasında ölen bir kişinin, mezarından çıkıp dolaşmasına “hortlaklık”, bunu yapana ise “hortlak” denir. Tasfiye edilmiş Şirketler de dava zaman aşımı geçmemiş davalar için ya da eksik kalmış tasfiye işlemleri için yeniden canlandırılabilmektedir. Mahkeme kararı ile yapılan bu işleme ihya denmektedir. Bu duruma en sık tasfiye sonrasında işçiler tarafından açılan davalarda rastlanılmaktadır.

İhya durumu Yargıtay 10. Hukuk Dairesinin 2002/3888 esas sayılı kararında aşağıdaki gibi açıklanmıştır.

“Tüzel kişilik ticaret sicilindeki kaydın terkini ile sona erer. Ancak tüzel kişiliğin sona erdiğinin hukuk açısından kabul edilebilmesi için tasfiye işleminin eksiksiz tamamlanması gerekir. Eğer tasfiye işlemleri gerçek olarak tamamlanmamış ve tasfiyede gerekli hususlar eksik bırakılmışsa tüzel kişilik ticaret sicilinden terkin edilse bile şirketin tüzel kişiliğinin sona erdiğinden söz edilemez. Bu itibarla davacı Kurum vekiline uygun süre verilerek tasfiye işlemleri tam olarak sona ermediği için limited şirket tüzel kişiliğinin yeniden ihyası hakkında tasfiye kuruluna husumet tevcihi suretiyle Asliye Ticaret Mahkemesine dava açmasının sağlanması, dava açıldığı takdirde bu davanın sonucunun beklenmesi, tüzel kişiliğinin yeniden ihyası halinde bu tüzel kişiliğin huzuru ile rücu davasının yürütülmesi gerekir.”

Konu ile ilgili diğer bir karar da Yargıtay 11. Hukuk Dairesinin 2015/13247 esas sayılı kararıdır: “Mahkemece tüm dosya kapsamına ve uyulan bozma ilamına göre; davada davalı olarak gösterilen …. Gıda Ltd. Şti’nin ticaret sicilinden terkin edildiği ve tüzel kişiliğinin sona ermesi nedeniyle şirkete de husumet yöneltilmesi doğru olmadığı, bu nedenle davalı şirketin taraf ehliyeti olmadığı, davalı şirket yönünden davanın usulden reddedilmesi gerektiği, tasfiye edilen davalı şirketin, sigortalı işçisinin geçirdiği iş kazası nedeniyle davacı SGK tarafından açılan rücu davasının görülebilmesi için şirketin ihyası gerektiği, TTK’nın 547/2. maddesine göre ticaret sicilinden terkin edilen şirketin tasfiye işlemlerinin eksik bırakıldığının anlaşılması halinde ek tasfiye işlemleri sonuçlandırılıncaya kadar şirketin yeniden ticaret siciline kaydı gerektiğinden ve ayrıca ek tasfiye işlemlerinin yapılması için son tasfiye memurlarından bir veya birkaçının tasfiye memuru olarak atanması ve bu durumun Ticaret Sicil Müdürlüğü’nce tescil ve ilanına karar verilmesi gerektiği nedenleriyle şirketin ihyasına ve son tasfiye memurunu olan İ.B.’ın tasfiye memuru olarak atanmasına karar verilmiştir. Kararı davalı İ.B. vekili temyiz etmiştir.KARAR: Dosyadaki yazılara, mahkemece uyulan bozma kararı gereğince hüküm verilmiş olmasına ve delillerin takdirinde bir isabetsizlik bulunmamasına göre, davalı İ.B. vekilinin bütün temyiz itirazları yerinde değildir.”

Görüleceği üzere tasfiye olduğunu sandığınız Şirketiniz bir anda canlanıp, karşınıza çıkabilir. Bu durumda mahkeme kararı uyarınca ihya sebepleri yerine getirildikten sonra tasfiye sonuçlanabilir. Ancak yeniden canlanan Şirketlerin vergisel yükümlülükleri de unutulmamalıdır.