Sat-Geri Kiralama Sale And Leaseback

Ali ÇAKMAKCI

Yeminli Mali Müşavir

Bağımsız Denetçi

cakmakciali@taxauditingymm.com

6728 sayılı Kanunun 56 ncı maddesiyle Kurumlar Vergisi Kanununa eklenen 5/(j) bendiyle, her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kurumlar tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına satışından doğan kazançlar ile bu kurumlarca söz konusu varlıkların devralındığı kuruma kira süresi sonunda devrinden doğan kazançlara yönelik istisna uygulaması düzenlenmiştir.

31 Aralık 2016 Cumartesi tarih ve 29935 (3. Mükerrer) Sayılı Resmi Gazete’de yayımlanan KVGT (Seri No:1)’nde Değişiklik Yapılmasına İlişkin Genel Tebliğ (Seri No:11) ile konuya ilişkin Maliye Bakanlığı’nın düzenlemesine tanık olmaktayız. Maliye Bakanlığı, bu Tebliğ ile kazancın tespiti, fona alınması, amortisman mahsubu ve uygulamaya ilişkin diğer usul ve esasları belirlemiştir.

6728 sayılı Kanunun 56 ıncı maddesiyle 09.08.2016 tarihi itibariyle yürürlüğe giren KVK’nın 5/1j maddesine göre her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kurumlar tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına satışından doğan kazançlar ve bu kurumlarca söz konusu varlıkların devralındığı kuruma kira süresi sonunda devrinden doğan kazançlar kurumlar vergisinden %100 oranında istisna tutulmuştur. İstisna, satış kazancına bağlanmış ve fer’ileri dahil edilmemiştir.

Kanuna göre istisnadan yararlanan satış kazancı, kiracı tarafından pasifte özel bir fon hesabında tutulur ve “özel fon hesabında tutulan bu tutar sadece kiracı tarafından bu varlıklar için ayrılacak amortismanların” (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında “kullanılır”.

İstisna edilen kazançtan herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen ya da dar mükellef kurumlarca ana merkeze aktarılan kısım için uygulanan istisna dolayısıyla zamanında tahakkuk ettirilmeyen vergiler ziyaa uğramış sayılır. Kurumların tasfiyesi (bu Kanuna göre yapılan devir ve bölünmeler hariç) hâlinde de bu hüküm uygulanır.

Söz konusu varlıkların,

i) Kiracı tarafından veya

ii) Kiralayan kurumlar tarafından finansal kiralama yöntemi dâhil olmak üzere (6361 sayılı Kanunda yer alan sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi hâlleri hariç),

üçüncü kişi ve kurumlara satılması durumunda,

– kiralayan kurumlara devrinden önce bu varlıkların kiracıdaki net bilanço aktif değeri ile,

– bu varlıklar için anılan kurumların “kazancının tespitinde dikkate alınan toplam amortisman tutarı” dikkate alınarak,

“satışı gerçekleştiren kurum nezdinde” vergilendirme yapılır.

Sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi nedeniyle sat-kirala-geri al işleminin tekemmül etmemesi hâlinde, istisna nedeniyle kiracı adına zamanında tahakkuk ettirilmeyen vergiler, “vergi ziyaı cezası uygulanmaksızın” gecikme faiziyle birlikte tahsil olunur.

11 Seri Nolu KVK Genel Tebliği uyarınca bu istisna uygulamasında;

– Kiracı; her türlü taşınır ve taşınmaz mallarını 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kiralayan kurumlara devreden kurumları,

– Kiralayan kurumlar; finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarını,

– Sat-kirala-geri al işlemi; her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kiracılar tarafından kiralayanlara satışı, kiralayanlar tarafından kiracılara kiralanması ve kiralayanlarca söz konusu varlıkların kiracılara kira süresi sonunda devrine ilişkin süreci

ifade etmektedir. Bu istisna uygulamasından;

– 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla taşınır ve taşınmaz mallarını finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devreden kurumlar vergisi mükellefleri ile

– Bu varlıkları devraldıkları kurumlara kira süresi sonunda devreden finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankaları

yararlanabilecektir.

- İstisna şartlarının sağlanması kaydıyla, kurumların tam veya dar mükellefiyete tabi olmasının istisna uygulamasında bir önemi bulunmamaktadır. Dar mükellef kurumlar da bu istisnadan aynı şartlarla yararlanabilecektir.

- Kurum kavramı 5520 sayılı KVK’nın 1. Ve 2. Maddelerine göre belirlenecektir),

- İktisadi kıymetin elde bulundurulmasına ilişkin şart ta bulunmamaktadır.

İstisna Uygulamasına Konu Olacak İktisadi Kıymetler

İstisna uygulamasına her türlü taşınır ve taşınmaz mallar konu olabilecektir. İstisnaya konu olabilecek taşınmazlar, Türk Medeni Kanununda “Taşınmaz” olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır. Taşınmazlar ile ilgili olarak 11 Seri Nolu KVK Genel Tebliğin (5.6.2.2.1) bölümünde yer alan açıklamalar esas alınacaktır. Taşınırlar ise 6361 sayılı Kanun kapsamında kiralamaya konu edilebilen ve kurumların aktifinde yer alan amortismana tabi tüm taşınırlardır. Örneğin, boş arsa ve arazi sat geri al kapsamında işleme tabi tutulabilse bile, kanun hükümlerinden yararlanamayacak ve bu kapsamda istisna uygulanmayacaktır.

- Henüz cins tashihi yapılmamış binalar için uygulamanın ne olacağı açık değildir. Maliye Bakanlığı’nın bu taşınmazların amortismanında olumsuz görüşler verdiği bilinmektedir.

İstisnadan Yararlanma Şartları

Sözleşmenin Asli Unsuru:

İstisna uygulaması açısından, sat-kirala-geri al işlemine ilişkin olarak kiracı ile kiralayan kurumlar arasında düzenlenecek sözleşmede, bu işleme konu edilen ve kiracı tarafından kiralayanlara satılan taşınır veya taşınmazın;

– Kiralayan kurumlarca kiracıya geri kiralanacağına ve

– Sözleşme süresinin sonunda kiracı tarafından geri alınacağına

ilişkin hüküm bulunması ve bu hükümlere fiilen uyulması şarttır.

Dolayısıyla, sat-kirala-geri al işlemine ilişkin olarak kiracı ile kiralayan kurumlar arasında düzenlenecek sözleşmede bu işleme konu edilen ve kiracı tarafından kiralayanlara satılan taşınır veya taşınmazın; kiralayan kurumlarca kiracıya geri kiralanacağına ve sözleşme süresinin sonunda kiracı tarafından geri alınacağına ilişkin hüküm bulunmaması veya hüküm bulunmakla beraber bu hükümlere fiilen uyulmaması halinde istisnadan yararlanılması mümkün değildir.

Satış Kazancının Özel Fon Hesabında Tutulması

İstisnaya konu edilecek satış kazancı, satış işlemi ile birlikte doğacağından, satış işlemi ister peşin, isterse vadeli olarak yapılmış olsun istisna, satışın yapıldığı dönemde uygulanacaktır.

- Satış bedelinin tahsil süresi açısından bağlayıcı bir süre bulunmamaktadır.

Bu varlıkların satışından elde edilecek istisna kazancın, “kiracı tarafından” pasifte özel bir fon hesabına alınması gerekmektedir. Bu çerçevede, fon hesabına alınma işleminin, kiracılarca varlıkların kiralayanlara satışının yapıldığı yılı izleyen hesap döneminin başından itibaren kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekmektedir. Dolayısıyla, istisna kazanç tutarı, satışın yapıldığı dönemin genel sonuç hesaplarına yansıyacak olup kurumlar vergisi beyannamesinin ilgili satırında gösterilmek suretiyle istisnadan yararlanılabilecektir. Anılan istisnadan geçici vergi dönemleri itibarıyla da yararlanılması mümkün olup belirtilen süre zarfında söz konusu kazancın fon hesabına alınmaması durumunda, kurumlar vergisi beyannamesinde istisnadan yararlanılabilmesi mümkün olmadığı gibi geçici vergi dönemleri itibarıyla yararlanılan istisna nedeniyle zamanında tahakkuk ettirilmeyen vergilerden kaynaklanan vergi ziyaı cezası ve gecikme faizi ayrıca aranacaktır. İstisna, satış kazancının %100’üne uygulandığından, kazancın tamamı fon hesabına alınacaktır.

- Burada dikkate alınması gereken husus, aynı kazanç istisnasının finansal kiralama şirketlerine, yatırım, kalkınma bankalarına da tanınmasına karşın, onların bu kazancı fon hesabına alıp almayacaklarıdır. Kanun düzenlemesinde kazanç istisnası şartlarından birisi olan “fona alınma işlemi” sadece kiracı sıfatındaki kurum ve kuruluşlara tanındığından bunlar tarafından fona alınması yeterli olup, kiralayan konumundaki kurumların bu zorunluluğunun bulunmadığı anlaşılmaktadır.

- Bir başka önemli konu, bu istisnada kazancın tamamına ilişkin tutarın fon hesabına alınması gerekmektedir. 5520 sayılı KVK’nın 5/1e maddesindeki gibi bir kısmını istisna olarak belirlememe ve fona almama imkanı yoktur. Zira, satışa ilişkin bedelin 2 yıl içinde tahsil şartı burada öngörülmemiştir.

- Ayrıca, istisna için hem kiralayan hem de kiracının taşınmaz veya taşınırı 2 tam yıl elde tutmak zorunda olmadığını da ifade etmek gerekmektedir.

Fon Hesabında Tutulan Kazancın İşletmeden Çekilmemesi

Fon hesabına alınan kazanç tutarı kiracı tarafından sadece, gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir.

Ancak, fon hesabına alınan kazanç tutarının bunun dışında, başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde (bu Kanuna göre yapılan devir ve bölünmeler hariç), istisna uygulanması nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil edilecektir.

Sat-kirala-geri al işlemine konu edilen varlıklara ilişkin olarak gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra kiracılar tarafından hesaplanacak amortismanların, kiralayan kurumlara devrinden önce (birden fazla kere sat-kirala-geri al işlemine konu edilen varlıkların ilk kez devrinden önce) ilgili varlığın kiracıdaki net bilanço aktif değerine isabet eden kısmı kurum kazancının tespitinde dikkate alınabilecek, kalan kısmı ise sadece özel fon hesabından mahsup edilebilecektir.

- Bu durumda karışıklığa ve matrah farkına neden olmaması için mükelleflerin-kiracıların bu işlemi yaptıklarında özel fona aldıkları kazancı amortismana mahsup edilecek tutar ve mahsup edilemeyecek tutar olarak iki ayrı fon açmaları veya fon alt hesabında tutarları önceden hesaplayarak ilgili hesaplarda izlemelerini önermekteyiz.

- 548-(Amortisman Mahsubu Mümkün) Özel Fon; 549-(Amortisman Mahsubu Mümkün Olmayan) Özel Fon; veya

- 549-Özel Fonlar, (549.01-Amortisman Mahsubu Mümkün Fon); (549.02-Amortisman Mahsubu Mümkün Olmayan Fon)

- Fonun kaç yıl tutulacağına dair belirleme yoktur.

- Fonun sermayeye ilave edilmesinin hukuki açıdan sorun yaratıp yaratmayacağı açık değildir. Yalnız, bize göre amortisman mahsubunda kullanılmayacak kısmın sermayeye ilavesinin mümkün olması gerekmekte ve kanunun amacına aykırı bir durumun ortaya çıkmayacağı düşünülmektedir.

- Fonun kısmen başka hesaba çekilmesi veya dağıtıma tabi tutulasında işlemin tamamına ilişkin kazancın mı, yoksa aktarılan kısım için mi işlem yapılacağı tartışmalıdır. Kanun metni ve Genel Tebliğde kısmen veya tamamen çekilen, aktarılan tutar için işlem yapılacağı belirlenmemiş, nakledilen, aktarılan, çekilen kısım için istisna uygulanmayacağı ve cezalı tarhiyat yapılacağı anlaşılmaktadır.

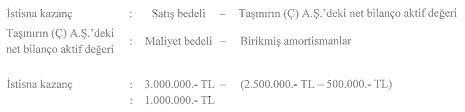

Örnek: (Ç) A.Ş. 13/5/2014 tarihinde 2.500.000.- TL’ye iktisap ettiği ve aktifine aldığı taşınırını 8/9/2016 tarihinde sat-kirala-geri al işlemine konu ederek (D) Katılım Bankası A.Ş.’ye 3.000.000.- TL bedelle devretmiştir. Bu sürede (Ç) A.Ş.’nin söz konusu taşınırı için ayırdığı amortisman tutarı 500.000.- TL’dir.

(Ç) A.Ş. istisnaya konu 1.000.000.- TL tutarındaki kazancını pasifte özel bir fon hesabında takip edecektir. Özel fon hesabında takip edilecek olan bu tutar sadece, sat-kirala-geri al işlemine konu edilen taşınıra ilişkin olarak gerek kira süresi boyunca, gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000.-TL üzerinden ayrılacak amortismanların, bu tutar ile taşınırın (D) Katılım Bankası A.Ş.’ye devredildiği tarihte kiracıdaki net bilanço aktif değeri arasındaki fark olan (3.000.000.- TL – 2.000.000.- TL =) 1.000.000.- TL’ye isabet eden kısmına mahsup edilmek suretiyle kullanılabilecektir. Dolayısıyla, gerek kira süresi boyunca, gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000.- TL üzerinden ayrılacak toplam amortismanların, en fazla 2.000.000.- TL’lik kısmı kurum kazancının tespitinde dikkate alınabilecek olup kalan 1.000.000.- TL’lik kısmı ise özel fon hesabından mahsup edilecektir.

Söz konusu özel fon hesabının bu taşınır için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfası dışında kullanılması mümkün bulunmamaktadır. Özel fon hesabında yer alan tutarın herhangi bir şekilde başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde istisna uygulanması nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil edilecektir.

İhtiyari Olan Amortisman Ayrılmaz İse Ne Olacaktır?

Bildiğimiz gibi amortisman uygulaması kurumların ihtiyarinde olup, kazanç tespitinde amortisman ayrılmayabilir. Öncelikle şunu ifade etmek gerekir ilgili fon, sadece ve sadece sat geri kirala yoluyla yapılan finansal kiralamalara ilişkin amortismanlarda kullanılabilecek olup, bunun dışında başka iktisadi kıymetlerin amortismanına mahsup edilmeyecektir.

- Bu konu önemlidir, zira vergi inceleme elemanları sehven dahi olsa fon hesabının işletmeden çekildiği gerekçesiyle eleştiri getirebilecektir. Bu durumda, mükelleflerin dikkatli davranmaları ve kazanç tespitinde bu hassas konuyu ciddiyetle izlemeleri gerekmektedir.

- Kurumların ihtiyari olan amortisman uygulamasını ilgili hesap dönemi veya dönemlerinde kazanç tespitinde dikkate almamaları durumunda bahsi geçen fon tutarı kurum bünyesinde başka hiçbir amaçla kullanılamaz. Başka kıymetlerin amortismanın mahsubu dahil, başka hesaba aktarılamaz, işletmeden çekilemez.

- Kanun metninde geçen (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki “net bilanço aktif değerine isabet eden” amortismanlar hariç) hükmü bize göre yetersiz, Genel Tebliğdeki değerlendirmeleri karşılamayan, amaca hizmet etmeyen bir ifadedir. Bu ifadeye göre, hangi tutardaki amortisman için fon kullanılabilecektir? Bu kıymetlerin devirden önceki net değeri midir? Zira ifadenin doğrudan bir orantıyı temsil etmediği ifade edilebilir. Oransal olarak belirtilmesi daha faydalı olabilirdi.

- Ayrıca, amortisman ayrılması gerektiği halde ayrılmamış olmasının nasıl değerlendirileceği de Genel Tebliğde açık değildir.

- Keza, Kanun metninde fonun ilgili kısmının “amortismanların itfasında” kullanılacağı ifadesi hukuki açıdan sorunludur. Amortisman da, itfa da iktisadi kıymetlerin yıpranmaları için kullanılmış bir ifade tarzı olup, aynı amacı taşımaktadırlar. Fon, amortismanların itfasında kullanılamaz, mahsubunda kullanılabilir. Kaldı ki, 213 sayılı VUK’un 328. Maddesinde benzer noktaya vurgu yapılmaktadır. Bu ifade, vergi hukuku ilkeleri açısından hatalıdır.

İstisna Uygulaması

Taşınır ve taşınmaz malların, sat-kirala-geri al işlemine konu edilmesi dolayısıyla kiracı nezdinde doğan ve istisna uygulamasına konu kazanç tutarı, satış tarihi itibarıyla hesaplanacaktır. İstisna kapsamındaki değerlerin satışından kaynaklanan alacaklar için alınan faiz, komisyon ve benzeri gelirler, istisna kazancın tespitinde dikkate alınmayacaktır. Aynı şekilde, satış bedelinin döviz cinsinden belirlenmesi durumunda ortaya çıkan kur farklarının da istisna kazancın tespitinde dikkate alınması mümkün bulunmamaktadır. Döviz üzerinden veya vadeli olarak gerçekleşen satışlarda, yabancı paraların ya da alacakların değerlemesinden kaynaklanan unsurlar vergi matrahının tespitinde gelir veya gider unsuru olarak dikkate alınacaktır.

- Sat geri kiralamaya konu taşınmazın kamulaştırılması durumunda ne yapılacağı hususu Genel Tebliğle açıklığa kavuşturulmuş değildir.

- Ayrıca, kur farkı, faiz, komisyon ve benzeri gelirlerin şartlar sağlandığı ölçüde KVK’nın 5/1e maddesindeki istisnadan yararlanması, konuyla ilgili özel bir düzenleme olması nedeniyle, iddia edilemez.

İstisnaya konu edilen satış kazancı, kiracı tarafından pasifte özel bir fon hesabında tutulacak ve özel fon hesabında tutulan bu tutar sadece kiracı tarafından bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir.

Örnek 1: (E) A.Ş. 1.000.000.- TL bedelle aktifine kayıtlı taşınırı için toplam 680.000.- TL amortisman ayırdıktan sonra bu taşınırı sat-kirala-geri al işlemine konu ederek 15/8/2016 tarihinde 800.000.- TL bedel üzerinden (F) Finansal Kiralama A.Ş.’ye devretmiştir.

(F) Finansal Kiralama A.Ş., 800.000.-TL ana para ve 400.000.-TL faiz olmak üzere toplam 1.200.000.- TL kira ödemesi karşılığında (E) A.Ş.’ye 5 yıllık süreyle kiraladığı bu taşınırı 16/8/2021 tarihinde (E) A.Ş.’ye 1.000.-TL bedelle geri satmıştır.

(E) A.Ş. 480.000.- TL tutarındaki istisna kazancını pasifte özel bir fon hesabına alarak, bu tutarın tamamı için istisnadan yararlanabilecektir.

(E) A.Ş. söz konusu taşınıra ilişkin sat-kirala-geri al işleminden kaynaklanan kullanım hakkını Vergi Usul Kanununun mükerrer 290 ıncı maddesi hükümleri çerçevesinde “260 Haklar” hesabında 800.000.-TL bedelle takip edecektir. (E) A.Ş.’nin bu taşınır için yıllık olarak hesaplayacağı amortismanın (480.000.- TL / 800.000.- TL=) %60’lık kısmı özel fon hesabından karşılanacak; sadece (320.000.- TL / 800.000.- TL=) %40’lık kısmı ise kurum kazancının tespitinde dikkate alınabilecektir.

- Satış: (F) Finansal Kiralama A.Ş.’nin taşınırı (E) A.Ş.’ye geri satışı:

(F) Finansal Kiralama A.Ş.’nin (E) A.Ş.’den satın aldığı ve aktifinde iz bedeliyle takip ettiği taşınırı kira süresi sonunda 1.000.-TL bedelle (E) A.Ş.’ye geri satışından doğan kazancı istisna uygulamasına konu edilebilecektir.

- F Finansal Kiralama Şirketi’nin bu kazancı fon hesabına almasına gerek bulunmamaktadır. Kanun sadece kiracılar için fon uygulaması getirmiştir. Bu tutar, çekilebilir, dağıtılabilir, ana merkeze aktarılabilir.

- Öte yandan, (F) Finansal Kiralama A.Ş.’nin sat-kirala-geri al işlemine ilişkin faiz gelirlerinin ise istisna kapsamında değerlendirilmeyeceği tabiidir.

Örnek 2: (G) A.Ş. 8.000.000.- TL bedelle aktifine kayıtlı olan taşınmazı için toplam 1.600.000.- TL amortisman ayırdıktan sonra bu taşınmazı sat-kirala-geri al işlemine konu ederek 22/8/2016 tarihinde 10.000.000.-TL bedel üzerinden (H) Finansal Kiralama A.Ş.’ye devretmiştir.

(H) Finansal Kiralama A.Ş., söz konusu taşınmazı (G) A.Ş.’ye 10.000.000.- TL ana para ve 6.000.000.- TL faiz olmak üzere toplam 16.000.000.- TL kira ödemesi karşılığında 8 yıl süreyle kiralamıştır.

Kira süresinin bitiminde taşınmazı (H) Finansal Kiralama A.Ş. 1.000.- TL bedelle (G) A.Ş.’ye geri satmıştır. (G) A.Ş. bu taşınmazını 25/11/2024 tarihinde (İ) Ltd. Şti.’ne 13.000.000.- TL bedelle satmıştır.

(G) A.Ş. 3.600.000.-TL istisna kazanç tutarını pasifte özel bir fon hesabına alarak, bu tutarın tamamı için istisnadan yararlanabilecektir.

(G) A.Ş.’nin “260-Haklar” hesabında 10.000.000.-TL bedelle takip edeceği söz konusu taşınmazla ilgili sat-kirala-geri al işleminden kaynaklanan kullanım hakkına ilişkin olarak yıllık olarak hesaplayacağı amortismanın (3.600.000.- TL / 10.000.000.- TL=) %36’lık kısmı özel fon hesabından karşılanacak; en fazla (6.400.000.-TL / 10.000.000.-TL=) %64’lük kısmı ise kurum kazancının tespitinde dikkate alınabilecektir.

- satış: (H) Finansal Kiralama A.Ş.’nin taşınmazı (G) A.Ş.’ye geri satışı:

(H) Finansal Kiralama A.Ş.’nin (G) A.Ş.’den satın aldığı ve aktifinde iz bedeliyle takip ettiği taşınmazı kira süresi sonunda 1.000.-TL bedelle (G) A.Ş.’ye geri satışından doğan kazanç istisna uygulamasına konu edilebilecektir.

Öte yandan, (H) Finansal Kiralama A.Ş.’nin sat-kirala-geri al işlemine ilişkin faiz gelirlerinin ise istisna kapsamında değerlendirilmeyeceği tabiidir.

- satış: (G) A.Ş.’nin taşınmazı (İ) Ltd. Şti.’ne satışı:

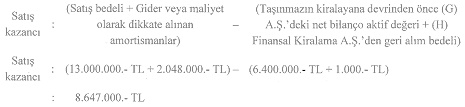

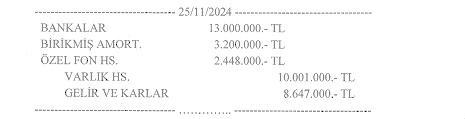

(G) A.Ş. 22/8/2016 tarihinde sat-kirala-geri al işlemine konu ettiği ve (H) Finansal Kiralama A.Ş.’den 1.000.- TL bedelle geri aldıktan sonra 10.001.000.- TL bedelle aktifine kaydetmiş olduğu bu taşınmazı 25/11/2024 tarihinde (İ) Ltd. Şti.’ne 13.000.000.- TL bedelle satmıştır. Satış bedelinin tamamı aynı tarihte (G) A.Ş.’nin banka hesabına aktarılmıştır.

(G) A.Ş. söz konusu taşınmazın kullanım hakkı dolayısıyla kira süresi boyunca 1.152.000.- TL özel fon hesabından mahsup edilmek ve 2.048.000.- TL de kurum kazancının tespitinde dikkate alınmak suretiyle toplam 3.200.000.- TL amortisman ayırmıştır.

(G) A.Ş.’nin sat-kirala-geri al işlemine konu etmiş olduğu taşınmazın, (H) Finansal Kiralama A.Ş.’den geri alındıktan sonra (İ) Ltd. Şti.’ne satışından elde edilen kazanç, kiralayan kuruma devrinden önce bu taşınmazın (G) A.Ş.’deki net bilanço aktif değeri ile sat-kirala-geri al işleminin başlangıcından itibaren bu taşınmaza ilişkin olarak kazancın tespitinde dikkate alınan toplam amortisman tutarı dikkate alınarak hesaplanacaktır.

(G) A.Ş.’nin bu satış işlemi normal bir duran varlık satışı gibi kayıtlara alınacak olup özel fon hesabında yer alan bakiye tutar birikmiş amortismanlar gibi değerlendirilecektir. Buna göre, (G) A.Ş.’nin bu satış işlemi ile ilgili muhasebe kaydı aşağıdaki gibi olacaktır.

- Kanunun 5 inci maddesinin birinci fıkrasının (e) bendinde yer alan şartların sağlanması halinde, taşınmazın (İ) Ltd. Şti.’ne satış işleminden doğan kazancın %75’lik kısmı anılan bentte düzenlenen istisnaya konu edilebilecektir.

- Bu durumda, bahsi geçen “taşınmazın” kiracı tarafından 3. Kişi veya kurumlara satışından dolayı daha önce sat/geri kirala işleminden kaynaklanan fon satış esnasında %75 istisna kazanç tutarının belirlenmesinde kullanılacak ve vergiye tabi matrahın hesaplanmasında dikkate alınacaktır.

- Bu satışa konu taşınmaz, kiracının elinde 2 tam yıldan az kaldı ise bu sefer tamamı vergiye tabi olacaktır.

- Kiracının 2 tam yıl elinde bulundurma süresi dikkate alınırken, taşınmazın kiracı tarafından ilk satın alma/edinim/iktisap tarihinden itibaren, finansal kiralama, katılım, yatırım, kalkınma bankalarında tutulma süreleri de ayrıca dikkate alınacaktır (11 seri nolu KVK GT, Madde 3).

- Taşınırlar için ise bu istisna hükmü geçerli olmadığından kazancın tamamı vergiye tabi olacaktır.

- Öte yandan, taşınır veya taşınmazların bir kiracı kurum tarafından, sat-kirala-geri al sürecinin tamamlanması kaydıyla, birden fazla defa sat-kirala-geri al işlemine tabi olması halinde, üçüncü kişilere yapılan satıştan doğan kazancın tespitinde, taşınır veya taşınmazın bu kiracı tarafından ilk defa bu işlemlere konu edildiği tarihteki net bilanço aktif değeri dikkate alınacaktır.

Varlıkların Sat-Kirala-Geri Al Süreci Tamamlanmadan Üçüncü Kişi Ve Kurumlara Satılması Durumu

Taşınır ve taşınmaz malların, sat-kirala-geri al süreci tamamlanmadan kiralayan kurumlar tarafından finansal kiralama yöntemi dahil olmak üzere (6361 sayılı Kanunda yer alan sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi halleri hariç), üçüncü kişi ve kurumlara satılması halinde, kiralayanlar tarafından elde edilen kazanç dolayısıyla bu istisnadan yararlanılması mümkün bulunmamaktadır.

- Dolayısıyla, kiralayanların bu taşınır veya taşınmazı üçüncü kişi veya kurumlara satmaları veya finansal kiralama işlemine tabi tutmaları durumunda bu işlemden doğan kazancın istisna olması için mutlak suretle kiracının sözleşme ile kendisine yüklenilen yükümlülükleri yerine getirmemesi ve bu yükümlülüklerin 6361 sayılı Kanunda sayılan yükümlülüklerden olması gerekmektedir. Bu durumda, kazanç istisnası yine bu kanun hükmüne göre hesaplanacak, 5/1e maddesine gidilmeyecektir.

Sat-kirala-geri al işlemine konu taşınır ve taşınmaz malların kiralayanlar tarafından üçüncü kişi ve kurumlara satılması durumunda, kiralayan kurumlara devrinden önce bu varlıkların kiracıdaki net bilanço aktif değeri ile bu varlıklar için anılan kurumların kazancının tespitinde dikkate alınan toplam amortisman tutarı dikkate alınarak, satışı gerçekleştiren kiralayan nezdinde vergilendirme yapılacaktır.

Bu kapsamda, sat-kirala-geri al işlemine konu edilen taşınır ve taşınmaz malların ilk defa bu işleme konu edildiği tarih itibarıyla kiracıdaki net bilanço aktif değeri, kiracı tarafından kiralayan kuruma bir yazı ile bildirilecektir. Ayrıca, birden fazla defa sat-kirala-geri al işlemine konu edilen taşınır ve taşınmaz mallar için, bunların ilk defa bu işlemlere konu edildiği tarihten itibaren ayrılan ve kurum kazancının tespitinde dikkate alınan toplam amortisman tutarı da aynı yazı ile kiralayan kuruma bildirilecektir.

Sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi nedeniyle sat-kirala-geri al işleminin tamamlanamaması halinde ise istisna nedeniyle kiracı adına zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil olunacaktır. Kiracı tarafından sat-kirala-geri al işlemine ilişkin sözleşmeden doğan hak ve yükümlülüklerin, üçüncü kişilere devredilmesi halinde de bu hüküm uygulanacaktır.

Örnek: (M) A.Ş. aktifinde 4.000.000.- TL bedelle kayıtlı olan taşınmaz için 1.000.000.- TL amortisman ayırdıktan sonra bu taşınmazı sat-kirala-geri al işlemine konu ederek 1/8/2017 tarihinde 7.500.000.- TL bedel üzerinden (N) Finansal Kiralama A.Ş.’ye devretmiştir.

(N) Finansal Kiralama A.Ş., 7 yıllığına (M) A.Ş.’ye 7.500.000.- TL ana para ve 3.000.000.- TL faiz olmak üzere toplam 10.500.000.- TL kira ödemesi karşılığında kiraladığı bu taşınmazı, (M) A.Ş.’nin sözleşmeden kaynaklanan yükümlülüklerini yerine getirememesi nedeniyle 4/9/2022 tarihinde (O) Ltd. Şti.’ne 10.000.000.- TL’ye satmıştır.

(M) A.Ş.’nin sat-kirala-geri al işlemine konu ettiği söz konusu taşınmazı (N) Finansal Kiralama A.Ş.’ye satışından kaynaklanan [7.500.000.- TL – (4.000.000.- TL – 1.000.000.- TL)=] 4.500.000.- TL tutarındaki kazancı için istisnadan faydalanması dolayısıyla zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası alınmaksızın gecikme faiziyle birlikte (M) A.Ş.’den tahsil olunacaktır.

Öte yandan, (M) A.Ş.’nin söz konusu taşınmazı sat-kirala-geri al işlemine konu etmek suretiyle (N) Finansal Kiralama A.Ş.’ye devrettiği dönem itibarıyla Kanunun 5 inci maddesinin birinci fıkrasının (e) bendindeki şartların sağlanmış olması ve bu şartların sonradan ihlal edilmemesi kaydıyla, bu işlemden doğan 4.500.000.- TL tutarındaki kazancın %75’lik kısmı için anılan bentte yer alan istisnadan faydalanılması mümkündür. Bu durumda, bu kazancın kalan %25’lik kısmına ilişkin olarak zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası alınmaksızın gecikme faiziyle birlikte (M) A.Ş.’den tahsil olunacaktır.

- Bu açıklamaya göre, kiracı sözleşme kaynaklı yükümlülüklerini yerine getirmediği takdirde satışın 5/1e maddesindeki istisna hükmüne göre değerlendirilebileceği ve vergi zıyaı uygulanmayacağı ifade ediliyor.

- İstisna Uygulamasında Başlangıç Tarihi

6728 sayılı Kanunun 56 ncı maddesinin birinci fıkrasının (b) bendinin birinci alt bendiyle Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasına eklenen (j) bendinde düzenlenen bu istisna, 2/8/2013 tarihinden itibaren yapılan işlemlere uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

Dolayısıyla, 2/8/2013 tarihinden itibaren istisna kapsamındaki taşınmazlarını sat-kirala-geri al işlemine konu etmiş olan kurumlar vergisi mükelleflerinin, bu işlemlerden doğan satış kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar özel fon hesabına almış olmaları kaydıyla anılan tarihten itibaren bu istisnadan yararlanabilmeleri mümkün bulunmaktadır.

Buna göre, bir Kanun hükmünün geriye dönük uygulandığına tanıklık ediyoruz. Halbuki, bu istisna için başka bir kanun hükmü bulunmakla birlikte, aradaki süre zarfında amortisman için mahsup edilmeyen tutarlar için istisna kuralının zedelenip zedelenmeyeceği de sorun teşkil edecektir.

Buna göre, 2/8/2013 tarihinden sonra gerçekleştirdikleri sat-kirala-geri al işlemlerinden doğan kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar, özel fon hesabına almamış olan kurumlar vergisi mükelleflerinin, ilgili dönem defter kayıtlarında geriye dönük olarak bu kazançlarının özel fon hesabına alınmasına ilişkin düzeltme yapmaları mümkün olmadığından, bu işlemleri dolayısıyla istisnadan yararlanamayacakları tabiidir.

Diğer taraftan, sat-kirala-geri al işlemine konu edilen taşınır malların satışından elde edilecek kazançlarda istisna uygulaması 9/8/2016 tarihinden itibaren mümkün olacaktır.