İhracatta Gelirin Elde Edilme Zamanı

Sezai KAYA

Gümrük ve Ticaret Müfettişi

kayasezai@mynet.com

Gümrük Yönetmeliğinin 417. maddesine göre, ihracat veya yeniden ihracat amacıyla geçici depolama yerlerine konulması talep edilen eşya, buralarda bir ay kalabilir. Sözü edilen eşya ile ilgili olarak beyanname tescil edilip edilmediğine bakılmaksızın bu süre içinde ek süre talebinde bulunulması halinde, gümrük müdürlüklerince en çok üç aya kadar ek süre verilebilir.

Geçici depolama yerlerine konulmaksızın ihraç edilecek eşyanın beyanname kapatma süresi iki aydır. Bu süre gümrük müdürlüklerince makul sebeplerle en çok iki ay uzatılabilir. Bu süreler içinde işlemleri tamamlanmayan beyannameler iptal edilir.

Yönetmeliğin bu maddesi çerçevesinde gümrük beyannamesi tescil edildiği tarihten itibaren yukarıda belirtilen süreler içerisinde eşyanın gümrüğe sunulması, muayene edilmesi ve taşıyıcı tarafından özet beyan (tır karnesi, transit refakat belgesi, çıkış bildirimi vs.) verilerek yurt dışı edilmesi gerekmektedir.

Bu nedenledir ki, gümrük beyannamesinin ve faturanın düzenlendiği tarih ile eşyanın Türkiye Gümrük Bölgesini fiilen terk ettiği tarih arasında fark olabilmekte hatta vergilendirme dönemleri değişebilmektedir.

Dolayısıyla “İhracatta gelir ne zaman elde edilmiş sayılır? Hangi tarihteki döviz kuru esas alınmalı? Fatura düzenlenince muhasebe kaydı nasıl olur? şeklindeki sorularla sıklıkla karşılaşılmaktadır.

2-FİİLİ İHRACAT

4458 sayılı Gümrük Kanununun 151. maddesine göre, ihraç eşyası, buna ilişkin gümrük beyannamesinin tescili sırasında bulunduğu durum ve niteliğini gümrük kontrolünden çıktığı sırada da aynen muhafaza etmesi ve bu haliyle Türkiye Gümrük Bölgesi’ni terk etmesi koşuluyla fiilen ihraç edilmiş sayılmaktadır. Başka bir ifadeyle, eşya Türkiye Gümrük Bölgesi’ni terk etmiş sayılmaktadır.

Gümrük Yönetmeliği’nin 416. maddesine göre de, eşyanın Türkiye Gümrük Bölgesi’ni terk ettiği tarih;

a) Kara ve demir yoluyla çıkışlarda, gümrük idaresince çıkış işlemleri tamamlanıp kara sınırından yabancı bir ülkeye fiilen çıktığı veya serbest bölgeye fiilen girdiği,

b) Deniz ve hava yoluyla çıkışlarda, eşyanın yüklendiği deniz veya hava taşıtının hareket ettiği,

Tarih olarak kabul edilmektedir.

Görüldüğü gibi; bir ihracat beyannamesi kapsamı eşyanın ihraç edilmiş sayılabilmesi için eşyanın kara veya deniz sınırından yabancı bir ülkeye fiilen çıkmış olması gerekmektedir. Bu durum aşağıdaki örnek (burada karayolu ile ihracat ele alınacaktır) iş akış şeması ile de anlatılabilir.

İhracat Beyannamesi Aşaması

1) İhracat beyannamesinin tescili (gümrük müşaviri ofisinden yapar)

2) Eşyanın muayene için gümrüğe sunulması

3) Beyanname ve eki belgelerin gümrükçe onaylanması

4) Eşyanın muayenesi (sarı, kırmızı, beyaz, mavi hatlar)

5) Muayene sonucunun olumlu çıkması neticesinde, beyannamenin sistem üzerinde çıkabilir statüye gelmesi.

Taşıyıcı Aşaması

1) Sistem üzerinde çıkabilir statüye gelmiş beyanname için özet beyan tescil edilmesi (taşıyıcı yapar, transit refakat belgesi, TIR karnesi vs.)

2) Özet beyanın gümrük tarafından onaylanması

3) Çıkış gümrüğüne sevk ve taşıtın hareket etmesi

4) Taşıtın çıkış gümrüğünden (Gürbulak, Habur, Kapıkule vs.) yurtdışına vasıl olması sonucu çıkış gümrüğündeki memur tarafından ilgili program (NCTS, ulusal transit, TIR sistemi) üzerinden özet beyanın kapatılması ve buna bağlı ihracat beyannamesinin otomatik kapanması.

3- İHRACAT ESNASINDA TİCARİ KAZANCIN ELDE ETME ZAMANI

Yazımızın önceki bölümlerinde ihracata konu eşya için düzenlenen fatura ve gümrük beyannamesi tarihleri ile fiili ihracat tarihlerinin (beyannamenin kapanış tarihinin) farklı olduğundan, hatta vergilendirme döneminin değişebildiğinden bahsedilmiştir.

4458 sayılı Gümrük Kanunu ve Gümrük Yönetmeliğinde bahsedilen bu düzenlemeler çerçevesinde gerçekleşen ihracat ile ilgili gelirin elde edilme zamanı uygulamada farklı şekillerde anlaşılmakta ve gelir üzerinden alınan vergilere (Gelir ve Kurumlar Vergisi) ilişkin düzenlemelere aykırı şekillerde davranışlarla karşılaşılabilmektedir.

Gelir vergileri mevzuatımızda ticari kazancın elde edilmesi “tahakkuk esası”na bağlanmıştır. Bu hüküm çerçevesinde, işletmeden hem ticari kazancı elde eden gerçek kişinin hem de yine işletmeden ticari kazanç esaslarına göre belirlenen kurum kazancı elde eden hükmi şahıslar olan kurumların kazancı belirlenirken tahakkuk esası uygulanmaktadır.

Tahakkuk kelimesinin anlamı gerçekleşme iken, ticari faaliyetin sürdürülmesi sırasında işlem gerçekleştiği anda ticari kazanç elde edilmektedir.[1] Öğretide, 193 sayılı Gelir Vergisi Kanunu’nun elde etmeye yönelik açık hükümler içermediği, dolayısı ile elde etmeye yönelik belirlemenin ticari kazançta tahakkuk esası olarak uygulandığı ifade edilmektedir.[2]

Öte yandan mevzuatta yer alan bazı hükümler de tahakkuk esasına işaret etmektedir. Örneğin işletme hesabı esasına göre ticari kazancın tespiti ile ilgili 39. maddede yer alan parantez içi hüküm tahakkuk esasına işaret etmektedir. “(Elde edilen hasılat, tahsil olunan paralarla tahakkuk eden alacakları; giderler ise, tediye olunan ve borçlanılan meblağları ifade eder.)” Nakit tahsilat ve alacaklı olma ile ödeme ve borçlu olma halleri muhasebe kaydı ışığında da düşünüldüğünde işlemin gerçekleşmesinin kastedildiği anlaşılmaktadır.

Tahakkuk esası ile ilgili açıklamaların sonucunda fiili ihracat işleminin değerlendirilmesi yapılmalıdır. Fiili ihracat, ticari faaliyetin unsuru olarak tahakkuk esası kapsamında gelirin elde edildiği bir faaliyet olarak değerlendirilmelidir.

Bu durumda ihracat beyannamelerinin açılması için düzenlenerek gümrük idaresine verilen faturalar tahakkuk esasının kapsamı dikkate alınarak değerlendirilmelidir. Bu faturaların düzenlenme tarihi, fiili ihracat tarihinden önce olduğu durumlarda hesaplara hasılat olarak kayıt yapılmamalıdır. Daha sonra fiili ihracatın gerçekleşmesi halinde hasılat olarak kaydının yapılması tahakkuk esasına uygun olacaktır.

Konuya bir örnek yardımıyla açıklık getirelim.

Örnek: İstanbul’da faaliyet gösteren bir firmanın 7308.20.00.00.00 gümrük tarife istatistik pozisyonundan “galvanizli çelik kule” ürettiğini ve Irak’a sattığını kabul edelim.

23.12.2014 tarihinde faturanın düzenlendiğini, aynı gün Erenköy Gümrük Müdürlüğü’nden bir adet ihracat beyannamesi tescil edildiğini, 07.01.2015 tarihinde 4 adet araca yüklenen kulelerin gümrüğe sunulduğunu ve gümrükte muayene işlemleri tamamlanan araçların 09.01.2015 tarihinde Habur Sınır Kapısı’ndan çıktığını varsayalım.

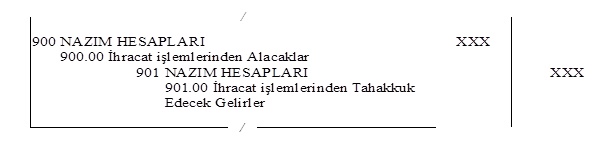

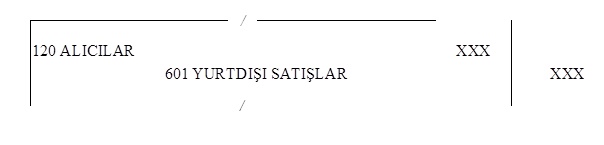

Bu durumda ihracat beyannamesine eklenmesi için fatura düzenlendiğinde kayıt şeklinin aşağıdaki gibi olması yerinde olacaktır.

Ancak, ihracat işlemlerinde malın gümrük bölgesinden çıktığı tarih itibariyle satış gerçekleştiğinden gelirin de bu tarih itibariyle tahakkuk ettiğinin kabul edilmesi gerekir. İhracat işlemlerinde faturanın önce düzenlenmiş olmasının kurumlar vergisi açısından gelirin elde edildiği döneme etkisi yoktur. … Bu durumda, şirketin sözü edilen ihracatından doğan kazancının malın gümrük bölgesinden çıktığı tarih esas alınarak dönem kazancı ile ilişkilendirilmesi gerekir.” Açıklamaları yer almaktadır.

Bu açıklamalar dikkate alındığında ticari kazanç için tahakkuk esasının geçerli olduğunun idarece açıklıkla benimsendiği, tahakkuk esasından idarenin “gelirin miktar ve mahiyet itibariyle kesinleşmesini” anladığı ifade edilebilir.[3]

İhracat işleminin 3065 Sayılı Katma Değer Vergisi Kanunu’nun 11. maddesi gereği ihracat istisnası kapsamında olması, bu vergi açısından vergiyi doğuran olayı göz ardı etmemizi sağlamaktadır.

4-SONUÇ

Uygulamada, ihracatta fatura/belge tanzimi ile gelir vergilerinde (gelir ve kurumlar vergisi) vergiyi doğuran olayın gerçekleştiği düşüncesi ile karşılaşılabilmektedir. Ancak yazımızda ayrıntılı olarak açıklandığı üzere faturanın tanziminden öte gelirin tahakkuku önemlidir. İhracatta gelir, eşyanın fiilen Türkiye Gümrük Bölgesini terk ettiği/ihracat beyannamesinin kapandığı tarihte miktar ve mahiyet itibariyle kesinleşmekte ve tahakkuk esası çerçevesinde raporlanarak beyan edilmektedir.

[1] Tahakkuk esasını açıklayan bir yargı kararı içeriği şu şekildedir. “Türk vergi sisteminde ticari kazançta tahakkuk esası geçerlidir. Tahakkuk gelirin mahiyet ve tutar itibarıyla kesinleşmesidir. Bunun için geliri doğuran muamelenin eksiksiz olarak tekemmül etmiş olması gereklidir.” (Danıştay Dördüncü Daire E 2003/1774, K 2004/1490)

[2] Mualla Öncel, Ahmet KUMRULU, Nami ÇAĞAN, Vergi Hukuku, Turhan Kitabevi, Ankara, 2002.

[3] Aynı ifadeler Danıştay Dördüncü Dairenin E 2003/1774, K 2004/1490 sayılı kararında geçmektedir.