Dr.Ali Hepşen

İstanbul Üniversitesi İşletme Fakültesi Finans Anabilim Dalı

Öğretim Üyesi [email protected]

Türkiye’de ailelerin harcanabilir gelirlerinin belli bir kısmını konut satın alımında kullandığı ve bu yatırımı yaparken belli bir oranda banka kredisi kullandığı ya da krediye ihtiyaç duyduğu gerçeği üzerine yapılan çeşitli hesaplamalar sonucunda REIDIN.com tarafından Türkiye’de ilk defa olarak Konut Satın Alma Gücü Endeksi (Housing Affordability Index) oluşturulmuştur.

Konut Satın Alma Gücü Endeksi;

- Konut kredisi sağlayan kurumlar açısından kredi riskinin önceden belirlenmesi anlamında kredi müşterisinin hangi vadede ve hangi kredi-değer oranı üzerinden kredi kullanması gerektiğinin belirlenmesinde,

- Gayrimenkul proje geliştiriciler/inşaat firmaları açısından inşa edilecek konutlara maksimum talebin yaratılması anlamında doğru fiyat politikasının tespitinde,

- Kredi kullanıcıları açısından ise geri ödemelerin sürdürülebilirliğinin sağlanması anlamında hane halkı geliri ile orantılı doğru miktarda borçlanma sınırının belirlenmesi için önemlidir.

Türkiye’de bugüne kadar konut satın alma gücünü ölçmeye yönelik somut bir çalışma hazırlanamamasının en önemli sebebi düzenli ve güvenilir bir konut fiyat endeksinin oluşturulmamış olmasıydı. REIDIN.com tarafından 2007 yılı Haziran ayında Türkiye’de ilk defa güvenilir ve sürekli bir gayrimenkul endeksinin yayınlanması ile (REIDIN.com Emlak Endeks) artık Türkiye’de de konut satın alma kolaylığı (ya da zorluğu) net bir şekilde ölçülebilmektedir.

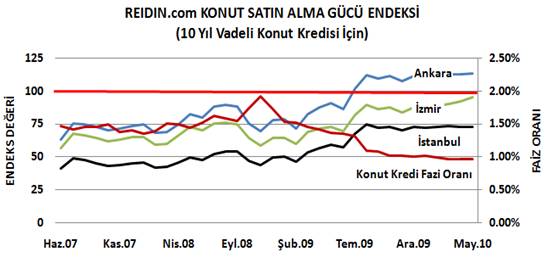

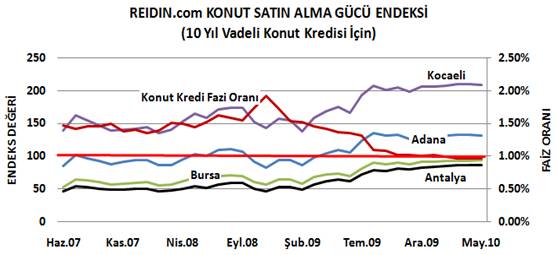

Endeks değerlerini yorumlarken dikkat edilmesi gereken noktalar ise su şekildedir:

- 100 ve üzerindeki endeks değerleri konut kredisi kullanılarak bir ev sahibi olunabileceğini gösterirken,

- 100’ün altındaki değerler ailenin konut kredisi kullanarak konut sahibi olamayacağına işaret etmektedir.

- Görüldüğü üzere konut kredisi faiz oranlarının düşüş eğilimine girdiği 2008 yılının son aylarından itibaren özellikle Kocaeli, Adana ve Ankara illerinde yaşayan hane halkının 10 yıl vadeli konut kredisi kullanarak konut satın alması mümkün olmaktadır.

- 2009 yılıyla birlikte konut kredisi faiz oranlarının düşme eğilimine girmiş olması kredi taksit miktarlarını düşürmüş, böylece hane halkının aylık harcanabilir gelirinin üçte birini kullanarak konut satın alması olanaklı hale gelmiştir.

- Konut kredilerinde vadenin uzaması ya da faiz oranlarının mevcut değerlerini koruması durumunda ise, Kocaeli, Adana ve Ankara dışında kalan şehirlere ilişkin konut satın alma gücü endeks değerlerinin 100’e yaklaşacağını söylemek mümkündür.

Yukarıda sunulan grafiklerde REIDIN.com kapsamında aylık konut fiyat endeksleri sunulan 7 şehirdeki konutlara ilişkin aylık satın alma gücü endeks değerleri yer almaktadır. İlgili şehirlerde yer alan konutların satış fiyatı değerleri REIDIN.com veri bankaları ve endeksleri kullanılarak hesaplanmakta olup, konutların satın alımında

– konut kredisinin kullanıldığı,

– konut değerinin yüzde 75’i oranında kredi açıldığı (kredi-değer oranı) ve

– hane halkının aylık gelirinin üçte birini kredi taksit ödemelerine ayırdığı varsayımları bulunmaktadır.

Konut kredisi faiz oranları için Türkiye Cumhuriyeti Merkez Bankası’nın yayınladığı “Bankalarca TL Üzerinden Açılan Kredilere (Konut) Uygulanan Ağırlıklı Ortalama Faiz Oranları” kullanılmakta olup, hane halkı harcanabilir gelirinin tespitinde ise Türkiye İstatistik Kurumu’nun güncel verilerinden yararlanılmaktadır.