Aylık Ba ve Bs Bildirim Formları

Cumhur ÇETİN

Denetçi

[email protected]

Yazımızın konusunu; 381 Sıra Nolu Vergi Usul Kanunu Genel Tebliği ile 2008 yılından itibaren aylık olarak verilecek Ba ve Bs formlarının doldurulmasında dikkat edilmesi gereken hususlar oluşturmaktadır.

Gelir idaresi, son yıllarda vergi kayıp ve kaçağını önlemek adına, finansmanı Avrupa Birliğince sağlanan proje ile bilgi işlem altyapısındaki iyileştirmelerine paralel olarak, veri toplamada ve bunların analizinde de önemli mesafeler kat etmiştir. İdare kayıt dışılıkla mücadele için bilgi işlem altyapısından maksimum faydayı sağlamak adına öncelikle işe ”Risk Yönetim Sistemi” ve “Risk Yönetim Birimi” kurarak başlamıştır. Söz konusu sistem kullanılarak, Risk yönetim birimleri tarafından mükelleflerin risk profilleri çıkartılmaya başlanmış, mükelleflerden alınan Ba ve Bs formları ile de riskli mükellefler daha isabetli tespit edilebilir hale gelmiştir.

Ba, Bs Formları Katma Değer Vergisi Beyannamesi İlişkisi

Bilindiği üzere 2008 yılı Ocak ayından itibaren Ba ve Bs formlarının aylık olarak verilmesi zorunlu hale getirilirken ne büyük tesadüftür ki tam da bu dönemde yani Ocak ayından itibaren Katma Değer Vergisi Beyannamesinde İndirilecek KDV’nin oran ve matrah şeklinde ayrıştırılarak beyan edilmesi de zorunlu hale getirilmiştir.

Ba, Bs formları neden aylık hale getirilmiştir? İndirilecek KDV neden ayrıştırılmıştır?

Özellikle 2004, 2005 ve 2006 yıllarına ilişkin Ba ve Bs formlarının ”risk yönetim sistemi” sayesinde ilgili birim tarafından çapraz kontrollerle taranması sonucu çok sayıda mükellefe ilgili dönemleri için Katma Değer Vergisi düzeltme beyannamesi verdirilerek hazineye intikal ettirilmemiş olan Katma Değer Vergisinin hazineye intikali sağlanmıştır. İdarenin, Ba ve Bs formlarının kontrollerinden daha hızlı ve etkili sonuç alma çabası gerek Ba, Bs formlarının aylık olarak verilmesi ve gerekse Katma Değer Vergisi Beyannamesinde İndirilecek KDV’nin oran ve matrah şeklinde ayrıştırılarak beyan edilmesi sonucunu doğurmuştur.

Her iki uygulamadan ne amaçlanmaktadır?

Gelir İdaresi Başkanlığının konuya ilişkin 3 Nisan 2008 tarihli açıklaması amacı çok açık bir şekilde ortaya koymaktadır:

“Katma Değer Vergisi mükelleflerinin beyanlarının oto-kontrolüne imkan verecek olan Ba-Bs formları, şimdiye kadar yıllık olarak alınmaktayken, bu aydan itibaren aylık olarak alınacaktır. Bu formlar sayesinde mükelleflerin mal alım ve satımları ile KDV beyanları çapraz kontrole tabi tutulabilecektir.” (03 Nisan 2008 Anadolu Ajansı)

Ba, Bs Formları ve Katma Değer Vergisi Beyannamesi İlişkisi nasıl kurulacaktır?

İdare öncelikle aylık olarak verilecek Bs formunun Tablo ll “Dönem İçinde Kendisine Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler” bölümünde yazılı tutarlar ile Tablo III “Limit Altı Satışlar” bölümündeki tutarlar toplamının KDV beyannamesinin “Matrah” bölümündeki tutarla karşılaştırmasını yapacak ve dikkat çeken farklar tespit ettiğinde ise konunun mükellef tarafından açıklanmasını talep edecektir. (İlgili aya ilişkin indirilecek KDV dökümü istenebilecektir.)

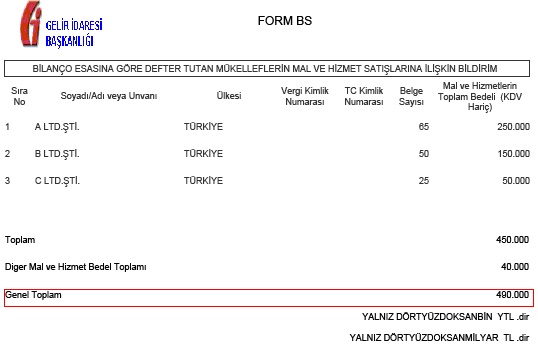

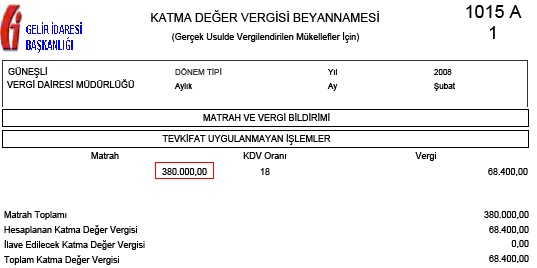

Yukarıdaki örnekte görüleceği üzere işletmenin Şubat dönemine ilişkin vermiş olduğu Bs Formunda yazılı tutar(490.000 YTL) ile yine aynı döneme ilişkin vermiş olduğu Katma Değer Vergisi Beyannamesindeki Matrah(380.000YTL) ile arasında 110.000 YTL fark bulunmaktadır. Bu durumda bu farkın nedenleri idare tarafından araştırılacaktır. Eksik Beyan mı var? Dönem kayması mı var? Beyan edilen KDV Matrahı(500.000 YTL) Bs formunda bildirilen tutardan(400.000 YTL) yüksek ise KDV matrahına dahil edilen fakat Bs formunda beyan edilmek istenmeyen mi var?

Ba formlarında ise Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümünde yazılı tutarlar ile Tablo III “Limit Altı Alışlar” bölümünde yazılı tutarlar toplamının KDV beyannamesinin “İndirimler” bölümündeki matrah tutarlarıyla karşılaştırmasını yapacak ve dikkat çeken farklar tespit ettiğinde ise konunun mükellef tarafından açıklanmasını talep edecektir. (İlgili aya ilişkin hesaplanan KDV dökümü istenebilecektir.)

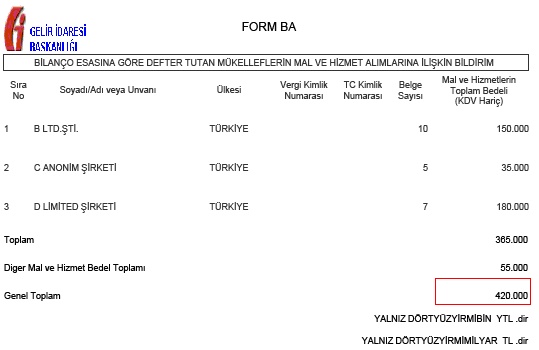

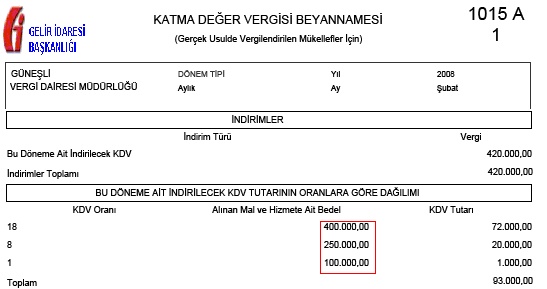

Yukarıdaki örnekte görüleceği üzere işletmenin Şubat dönemine ilişkin vermiş olduğu Ba Formunda yazılı tutar(420.000 YTL) ile yine aynı döneme ilişkin vermiş olduğu Katma Değer Vergisi Beyannamesindeki “İndirimler” bölümündeki matrah (750.000 YTL) arasında 330.000 YTL fark bulunmaktadır. İşte bu durumda bu farkın nedenleri idare tarafından araştırılacaktır. Sahte ve muhteviyatı itibariyle yanıltıcı belge kullanımı mı var? Ba Formunda yazılı tutar(500.000 YTL) Katma Değer Vergisi Beyannamesindeki “İndirimler” bölümündeki matrah (250.000 YTL) olması durumunda ise Faturasız satış mı var?(İhraç kayıtlı mal alımları ve KDV’siz mal alımları ihmal edilecektir.)

*İdarenin mükelleflere daha da yakın markaj uygulamak istemesi önümüzdeki aylarda özellikle Bs formuna İşletme tarafından ilgili ay içerisinde düzenlenen ve iptal edilen fatura adetlerinin de yazılmasını gündeme getirebilir. Bu durumda ilgili ayda 8.000 YTL’yi aştığı halde çeşitli nedenlerle Tablo ll’de değil de Tablo lll’de bildirilen mükellefler daha kolay tespit edilebilecektir.

Yukarıda yapılan açıklamalardan da anlaşılacağı üzere İdare samanlıkta iğne arama dönemini kapatarak mükellefin midesindeki iğneyi bile tespit edebilecek hale gelmiştir. 2008 yılı ocak dönemi ise bu uygulamanın miladı olarak kabul edilmiştir.

Tüm bu açıklamaların ışığında 2008 yılından itibaren aylık olarak verilecek Ba ve Bs formlarının doğru olarak düzenlenmesi hususu ayrıca önem arz etmektedir.

8.000 YTL’lik had aylık olarak nasıl belirlenecektir?

Bilindiği üzere 2008 yılı ve takip eden yıllara ilişkin mükelleflerin mal ve/veya hizmet alımları ile mal ve/veya hizmet satışlarına uygulanacak had 8.000 YTL(KDV Hariç) olarak belirlenmiş bulunmaktadır. Söz konusu tutar ve tutarı aşan bir kişi veya kurumdan mal ve/veya hizmet alımları, (Form Ba) ile; mal ve/veya hizmet satışları ise (Form Bs) ile bildirilecektir.

Tüm alış ve satışları belirtilen hadlerin üstünde olan mükellefler Tablo II’ yi, tüm alış ve satışları belirtilen hadlerin altında kalan mükellefler ise Tablo III bölümünde yer alan “Diğer Mal ve Hizmet Bedeli Toplamı” alanlarını doldurulacaklardır.

Öncelikle şunu belirtmek gerekir ki söz konusu haddin (8.000 YTL) belirlenmesinde aylar bağımsız birer dönem olarak değerlendirilecektir. Örneğin A İşletmesinin B İşletmesinden mal ve hizmet alımları aşağıdaki gibi ise;

Ocak-2008 3 fatura karşılığı 9.000 YTL(KDV Hariç),

Şubat -2008 4 fatura karşılığı 7.999 YTL(KDV Hariç)

Ba formu Veren A işletmesi Yönünden Durum:

A İşletmesi Ocak 2008 döneminde B işletmesinden üç fatura karşılığı yapmış olduğu 9.000 YTL’lik alımını Ocak ayına ilişkin verilecek olan Ba Formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır. Aynı işletmeden Şubat -2008 döneminde yapılan alım 8.000 YTL sınırını aşmadığından (aylık bazda) bu tutar (7.999 YTL) Şubat ayına ilişkin verilecek olan Ba formunun Tablo III “Limit Altı Alışlar” bölümüne yazılacaktır. Dolayısıyla Şubat-2008 dönemine ilişkin verilecek olan Ba formunun “Tablo ll” bölümünde B İşletmesi yer almayacaktır.

Bs formu Veren B işletmesi Yönünden Durum:

B İşletmesi Ocak 2008 döneminde A işletmesine üç fatura karşılığı yapmış olduğu 9.000 YTL’lik satışını Bs Formunun Tablo ll “Dönem İçinde Kendisine Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır. Aynı işletmeye (A işletmesine) Şubat -2008 döneminde yapılan satış 8.000 YTL sınırını aşmadığından (aylık bazda) bu tutar (7.999 YTL) Şubat ayına ilişkin verilecek olan Bs formunun Tablo III “Limit Altı Satışlar” bölümüne yazılacaktır. Dolayısıyla Şubat 2008 dönemine ilişkin verilen Bs formunun Tablo ll bölümünde A İşletmesi yer almayacaktır.

8.000 YTL’lık had belirlenirken yazar kasa fişleri dikkate alınacak mıdır?

Bu sorun özelikle akaryakıt istasyonlarında ödeme kaydedici cihaza bağlı pompalardan araç plakalarına göre yapılan akaryakıt alım satımlarında yaşanmaktadır. Bilindiği üzere söz konusu fişlerde alıcı şirketin unvanı bulunmamakta sadece akaryakıt alımı yapılan aracın plakası bulunmaktadır. Buna göre KDV hariç 8.000 YTL’yi aşan bu işlemler toplamının, gerek satışı yapan istasyonun ve gerekse alışı yapan işletmenin Ba ve Bs formlarının Tablo II bölümünde yer alabilmesi teknik olarak mümkün olamamaktadır. Bu işlemlerin “Limit Altı Alışlar veya Satışlar” bölümlerinde yer alması gerektiği açıktır. Nitekim konuya ilişkin Kayseri Vergi Dairesi Başkanlığından Alınan 19/03/2007 tarih B.07.1.GİB.4.38.15.02/VUK-21-59/ 790 sayılı yazıda görüşümüzü destekler niteliktedir;

Konu: Bs Formu düzenlenmesi

İlgi:26.02.2007 tarih ve 1040 kayıt sayılı yazınız.

İlgide kayıtlı dilekçenizde; …………. Malmüdürlüğünün ………. vergi kimlik numarasında kayıtlı mükellefiyetinize konu akaryakıt istasyonunda bulunan ve ödeme kaydedici cihaza bağlı pompalardan yapılan akaryakıt satışları için düzenlenen yazar kasa fişlerinin fatura yerine geçen belge olarak kabul edildiği ve bu fişler üzerinde plaka numarası ve satış tutarına ilişkin bilgilerin bulunduğu, ancak, kesilen fişlerin kime ait olduğunun bilinmesi imkan dahilinde olmadığından bahisle, bu tür satışların, Mal ve Hizmet Satışlarına İlişkin Bildirim Formu ile (Form Bs) bildirilmesi gerekip gerekmediği hususunda görüş isteminde bulunulduğu anlaşılmıştır.

Diğer taraftan; 3100 Sayılı Kanunla ilgili olarak yayımlanan 68 Seri No’lu Genel Tebliğin 2’nci bendinde ise; akaryakıt pompaları ödeme kaydedici cihazlara bağlanmış olan istasyonlardan;

a) Taşıt tanıma, müşteri tanıma vb. sistemler kullanılarak (fiş üzerinde “Taşıt veya müşteri tanıma sistemi faturaya dönüştürülecek” ibaresi bulunan)

b) Bazı kurumlar tarafından geliştirilen özel kartlar kullanılarak (akıllı kart vb.)

c) Taşıt tanıma, müşteri tanıma vb. sistemler olmaksızın müşteriler ile akaryakıt dağıtım şirketleri veya istasyon işletmecileri arasında yapılan özel anlaşmalara dayanılarak, gerçekleştirilen ve faturası mal teslimini müteakiben belirli periyotlarla düzenlenen akaryakıt satışlarına münhasır olmak üzere, bu satışlara ilişkin faturanın (katma değer vergisi açısından vergilendirme dönemi aşılmamak şartıyla) onbeş gün içinde dağıtım şirketleri ve/veya akaryakıt istasyon işletmecilerince Vergi Usul Kanununa göre toplu olarak düzenlenmesi uygun bulunmuştur.

Bu itibarla; ödeme kaydedici cihaza bağlı pompalardan, yukarıda belirtilen şekillerden herhangi birine göre akaryakıt satışı yapılması halinde, düzenlenecek faturaların “Mal ve Hizmet Satışlarına İlişkin Bildirim Formu” (Form Bs) düzenlenmesinde dikkate alınması, diğer bir anlatımla, ödeme kaydedici cihaz fişleri ile belgelenen ve alıcılara ilişkin bilgilerin yasal olarak aranmadığı satışların ise, dikkate alınmaması gerekmektedir.

denilmektedir.

Aylık Olarak Verilecek Ba ve Bs Bildirim Formları’nın hazırlanmasında nelere dikkat edilmesi gerekmektedir?

- Bildirimler Yeni Türk Lirası (YTL) olarak doldurulacak ve 1 YTL altında kalan tutarlar dikkate alınmayacaktır. Diğer bir ifade ile, kuruş bilgileri ihmal edilecek ve bildirimlerde kesinlikle gösterilmeyecektir.

Örneğin; A ltd.Şti. B Ltd.Şti.’ne aynı ay içinde 9.874,23 YTL mal satmış ise bu tutar A firması tarafından o aya ilişkin verilecek olan Bs formunda 9.874 YTL olarak dikkate alınacaktır. Aynı durum Bs formu veren B Ltd. Şti. için de geçerli olacaktır.

- Bildirim formlarına belirlenen haddi aşan ithalat ve ihracat işlemleri de yazılacaktır. Ba bildirim formunun doldurulmasında, Türkiye’de mükellef olmayanlardan yapılan alımlar için satıcının vergi kimlik numarası “1111111111” olarak kodlanacaktır. Bs bildirim formunun doldurulmasında ise, Türkiye’de mükellef olmayanlara yapılan satışlar için alıcının vergi kimlik numarası “2222222222” olarak kodlanacaktır.

Örneğin; A firması Fransız firması CC S.A.’dan hesap dönemi içinde muhtelif tarihlerde(Ocak 2008) düzenlenmiş 3 adet fatura karşılığında toplam 7.500 EURO (13.265 YTL) tutarında boya satın almıştır.Bu durumda A firması ocak 2008 dönemi için vereceği Ba formunda Chirac S.A. için vergi kimlik numarasını ‘1111111111’ olarak yazılacaktır.

Örneğin; A firması İngiliz firması Charles Corp’a hesap dönemi(Ocak 2008) içinde muhtelif tarihlerde düzenlenmiş 2 adet fatura karşılığında toplam 9.200 EURO (16.378 YTL) tutarında boya satmıştır. Bu durumda A firması fiili ihracatın Ocak 2008 döneminde gerçekleştiğini (Vedop GÇB Sorgu sonucuna göre) teyit etmiş ve bu satışını Ocak ayına ait KDV beyanına da konu etmiş ise söz konusu firma(Charles Corp) Ocak 2008 dönemine ilişkin verilecek Bs formuna yazılacak olup, vergi kimlik numarası da ‘2222222222’ olarak dikkate alınacaktır.

- İşini bırakan (terk eden) mükellefler bildirim formlarını işin bırakıldığı tarihi izleyen ayın son günü akşamına kadar vermek zorundadırlar. Bu bildirimler; kullanıcı kodu, parola ve şifre almış mükelleflerce veya 3568 sayılı Kanuna istinaden yetki almış meslek mensuplarınca verilecektir. Bildirim formlarının verileceği vergi dairesi, mükelleflerin en son bağlı bulundukları vergi dairesidir.

Örneğin; Sinop Vergi Dairesi mükellefi C ltd.şti. bağlı bulunduğu vergi dairesine 12.04.2008 tarihinde işi bıraktığını (terk ettiğini) bildirmişse, bu durumda en son bağlı bulunduğu Vergi dairesine (Sinop Vergi Dairesi) 31.05.2008 tarihine kadar Ba ve Bs formlarını verecektir

- Tasfiyesi devam eden mükellefler bildirimlerini, tasfiye süresince aylık dönemler halinde vereceklerdir. Tasfiye sonunda ise bildirimler, tasfiyenin sonuçlandığı tarihten itibaren otuz gün içinde tasfiye memuru veya 3568 sayılı Kanuna istinaden yetki almış meslek mensupları tarafından verilecektir.

Örneğin; Gerze Mal Müdürlüğü mükellefi B Ltd. Şti. 10.04.2008 tarihinde tasfiyeye girmişse eski durumu ile yeni durumu arasında bildirimlerin verilmesi konusunda değişiklik olmayacaktır. Tasfiyenin sonuçlandığı tarihe kadar Ba ve Bs formlarını vermeye devam edecektir. Tasfiye 01.07.2008 tarihinde sonuçlandığında ise 31.07.2008 tarihine kadar en son bağlı bulunulan vergi dairesine Ba Bs formları verilecektir.

- Bilanço esasına göre defter tutmakta iken, işletme hesabı esasına geçen mükellefler, işletme hesabına geçtikleri yıldan itibaren bildirimde bulunmayacaklardır.

Örneğin; Maltepe Vergi Dairesi mükellefi D Ltd.Şti. 2007 yılında Bilanço esasına göre defter tutmakta iken 2008 yılından itibaren işletme hesabına geçmişse 2007 yılına ilişkin Ba ve Bs formlarını verecek fakat 2008 yılıyla ilgili Ba ve Bs formu vermeyecektir.

- İşletme hesabına göre defter tutmakta iken, bilanço esasına geçen mükelleflerin, bilanço esasına geçtikleri yılın ilk ayından itibaren bildirim formu verme zorunlulukları bulunmaktadır.

Örneğin; Kartal Vergi Dairesi mükellefi E Ltd.Şti. 2007 yılında İşletme hesabına göre defter tutmakta iken 2008 yılından itibaren bilanço esasına geçmişse 2007 yılına ilişkin Ba ve Bs formlarını vermeyecek fakat 2008 yılından itibaren Ba ve Bs formlarını aylık olarak verecektir.

- Birden fazla şubesi bulunan mükellefler bildirim formlarını şube bazında değil, şube bilgilerini birleştirmek suretiyle merkezden tek bir form halinde vereceklerdir.

Örneğin; Merkezi İstanbul’da bulunan Güneşli Vergi Dairesi Mükellefi BB Ltd.Şti ‘nin Ankara ve İzmir’de şubeleri bulunuyorsa şube bilgileri birleştirmek suretiyle Ba ve Bs formları merkezin bulunduğu Güneşli Vergi dairesine verilecektir.

- Aynı mükellefin birden fazla şubesinden yapılan alışlar, muhasebe sistemi gereği ayrı ayrı takip edilse bile, Form Ba’da tek satır olarak gösterilecektir. Aynı şekilde, aynı mükellefin birden fazla şubesine yapılan satışlar da, muhasebe sistemi gereği ayrı ayrı takip edilse bile, Form Bs’de tek satır olarak gösterilecektir.

Örneğin; B işletmesi Şubat ayı içersinde A Ltd. Şti’ nin Ankara şubesinden(KDV Hariç) 2.500 YTL, İzmir Şubesinden (KDV Hariç) 2.500 YTL ve İstanbul şubesinden (KDV Hariç) 3.200 YTL tutarında mal yada hizmet almış ise bu durumda, farklı şubelerden alım yapılmış olmakla birlikte alım, A Ltd. Şti’ den yapılmış gibi düşünülecek ve söz konusu alım tutarı (8.200 YTL) B işletmesi tarafından Şubat ayına ilişkin verilecek olan Ba formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır. Aynı tutar A işletmesi tarafından Şubat ayına ilişkin verilecek olan Bs formunun Tablo ll “Dönem İçinde Kendisine Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır.

- Bir kişi veya kurumdan yapılmış olan ve belirlenen haddi aşan alımlar, Ba bildirim formu ile bildirilecek; bu alımların bir kısmı daha sonra iade edilmişse, bu iadeler -belirlenen haddin üzerinde olması halinde- Bs bildirim formunda satış olarak gösterilecektir. Bir kişi veya kuruma yapılmış olan ve belirlenen haddi aşan satışlar, Bs bildirim formu ile bildirecek; bu satışların bir kısmı daha sonra iade alınmışsa, bu iadeler -belirlenen haddin üzerinde olması halinde- Ba bildirim formunda alım olarak gösterilecektir.

Örneğin; B işletmesi A Ltd.Şti’den Ocak ayı içerisinde KDV hariç 15.000 YTL’lik mal veya hizmet almış ve yine Ocak ayında alınan bu mal veya hizmetin 9.000 YTL’lık kısmı (KDV Hariç) B işletmesi tarafından iade edilmiştir. Bu durumda 15.000 YTL’lik mal veya hizmet alımı B İşletmesi tarafından Ocak ayına ilişkin verilecek olan Ba Formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazılacak İade edilen mal veya hizmet tutarı(9.000 YTL) ise yine B İşletmesi tarafından Ocak ayına ilişkin verilecek olan Bs Formunun Tablo ll “Dönem İçinde Kendisine Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır.(İadeye konu mal veya hizmet tutarı KDV hariç 8.000 YTL’yi aşmıyorsa (Örn 7.800 YTL ) bu tutar Ocak ayına ilişkin verilecek olan Bs Formunun Tablo III “Limit Altı Satışlar” bölümüne yazılacaktır.)

- Herhangi bir mal ve hizmet alımına bağlı olarak, ödemenin gecikmesi suretiyle ortaya çıkan ve fatura düzenlenmek suretiyle alıcıya yansıtılan kur farkı gelirleri/giderleri de bildirimlere dahil edilecektir. (Faturaya bağlanmış Vade farkı, Fiyat farkı gelirleri/giderleri de dahil)

Örneğin; A Ltd.Şti. Ocak ayı içerisinde C ltd.Şti’ den KDV hariç 7.500 YTL’lik mal almış ve ay sonunda C Ltd.Şti. tarafından A Ltd.Şti.’e KDV hariç 510 YTL kur farkı faturası düzenlenmiştir. Bu durumda C Ltd.Şti. nin A Ltd.Şti’ne Satışları toplamı (7.500+510=8.010 YTL ) 8.000 YTL haddi aştığından bu tutar (8.010 YTL) CLtd.Şti. tarafından Ocak ayına ilişkin verilecek olan Bs Formunun Tablo ll “Dönem İçinde Kendisine Mal ve Hizmet Sattığı Mükelleflere İlişkin Bilgiler” bölümüne yazacaktır. Aynı şekilde bu tutar (8.010 YTL) A Ltd.Şti tarafından Ocak ayına ilişkin verilecek olan Ba Formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazılacaktır.

- Bildirim formları özel tüketim vergisi dahil olarak doldurulacaktır. Diğer bir ifade ile, bildirim formlarını düzenlerken özel tüketim vergisi ayrıştırılmayacak, alım ve satımlar özel tüketim vergisi dahil tutarlarıyla gösterilecektir.

Örneğin; Özel Tüketim Vergisine konu olan alım ve satım işlemlerinde Ba ve Bs formu veren yönünden ÖTV dahil KDV matrahı dikkate alınacaktır. Telefon faturalarında ise özel işlem vergisi Ba ve Bs formunda beyan edilecek tutara dahil edilmeyecektir.

- Mükellefler, Vergi Usul Kanununun 235 nci maddesi hükmü gereğince müstahsil makbuzu düzenlemek suretiyle yapmış oldukları alımlarını Form Ba ile bildirmek zorundadırlar. Müstahsil makbuzu ile yapılan alımlar, gelir vergisi tevkifatı yapılmadan önceki brüt tutarları ile bildirilecektir.

Örneğin; Üzerinden Stopaj hesaplanan matrah dikkate alınacaktır.(TMO gibi kurumlardan ve Çiftçilerden yapılan alımlarda Ba formunda bildirilecektir.)

*Vergi Usul Kanununun 234 ncü maddesi hükmü gereğince Gider Pusulası ile yapılan her türlü mal veya hizmet alımları da Bs formunda bildirilecektir.

- Bankalar, Katılım Bankaları, Aracı Kurumlar, Portföy Yönetim Şirketleri, Menkul Kıymet Yatırım Fon ve Ortaklıkları ile Sigorta Şirketleri yapmış oldukları işlemleri belirli periyotlarla Bakanlığımıza bildirdiklerinden, hizmet ve satış işlemlerinde düzenledikleri dekont bilgilerini Form Bs ile bildirmelerine gerek bulunmamaktadır. Aynı şekilde, bu kurumların kendi aralarındaki işlemler sebebiyle düzenledikleri dekontların karşı tarafça Form Ba ile bildirilmesine de gerek bulunmamaktadır. Ancak, bu kurumlar, faturalı olarak yaptıkları mal ve hizmet alımlarını genel esaslar çerçevesinde Form Ba ile bildirmek zorundadırlar.

Örneğin; Bedaş tarafından C Bankası adına düzenlenen 26.01.2008 tarihli KDV hariç 8.250 tutarındaki Elektrik faturası C Bankası tarafından Ocak ayına ilişkin verilecek olan Ba Formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazılacaktır.

- Sigorta şirketleri tarafından yapılan tazminat ödemeleri fatura ile belgelendirilen bir mal veya hizmet alımına dayanıyor ise, bu alımların genel esaslar çerçevesinde katma değer vergisi hariç tutarlarıyla Ba bildirim formuna dahil edilmesi gerekmektedir. Diğer taraftan, sigorta şirketlerinin poliçe bilgilerini Form Bs ile bildirmelerine gerek bulunmamaktadır.

Örneğin; A Sigorta Şirketi ya da acentesi tarafından B Ltd.Şti’ ne 9.000 YTL tutarında poliçe düzenlenmiş olsa bile bu tutar A Sigorta Şirketi veya Acentesi tarafından Bs formuna yazılmayacak ve yine söz konusu tutar (9.000 YTL) B ltd.Şti. tarafından verilecek olan Ba formuna da yazılmayacaktır.

Örneğin; E ltd.Şti. aktifinde kayıtlı kamyonunu L Sigorta şirketine kasko yaptırmıştır. Söz konusu kamyon kaza yapmış ve kaza sonucu 8.300 YTL masraf oluşmuş bu tutar kamyonun tamiratını yapan firmaya E ltd.Şti tarafından ödenmiştir. Daha sonra 8.300 YTL tutarındaki hasar E Ltd.Şti. tarafından L sigorta şirketine fatura edilerek tahsil edilmiştir. Bu durumda E Ltd. Şti bu tutarı Bs formunda L sigorta şirketi ise Ba formunda bildirecektir.

* Şirket aktifinde kayıtlı sigortalı aracın çalınması sonucunda; sigorta şirketinden alınan tazminat tutarı bir mal veya hizmet alımına dayamadığından (Katma değer yaratmadığından), sigorta şirketi tarafından Ba formunda, tazminatı alan işletme tarafından da Bs formunda bildirilmeyecektir. (Fatura düzenlenmiş olsa dahi)

- Noterlerin, Kanunlarına göre vermiş oldukları noterlik hizmetlerini Bs formu ile bildirilmelerine gerek bulunmamaktadır. Aynı şekilde, noterlerde yaptırılan işlemlerin de Ba formu ile bildirilmesine gerek bulunmamaktadır. Noterler, faturalı olarak yaptıkları mal ve hizmet alımlarını genel esaslar çerçevesinde Form Ba ile bildirmek zorundadırlar.

Örneğin; Faturaya bağlanmış Elektrik, Su, Kırtasiye, Kira giderleri gibi…

- Döviz alım-satım işi ile uğraşanların, döviz alım-satım bilgilerini Ba ve Bs bildirim formlarıyla bildirmelerine gerek bulunmamaktadır. Bu işletmeler, faturalı olarak yaptıkları mal ve hizmet alımlarını genel esaslar çerçevesinde Form Ba ile bildirmek zorundadırlar.

Örneğin; Faturaya bağlanmış Elektrik, Su, Kırtasiye, Kira giderleri gibi…

- Bilanço esasına göre defter tutan mükelleflerin döviz büroları ve yetkili diğer kuruluşlardan yapmış oldukları döviz alım-satımlarını Ba ve Bs bildirim formlarına dahil etmelerine gerek bulunmamaktadır.

Örneğin; A işletmesi C Döviz bürosundan 20.000 YTL Karşılığı döviz satın almış ise bu işlem Ba ve Bs formuna konu edilmeyecektir. Fatura veya fatura yerine geçen belgeler dışındaki belgelerle yapılan işlemler (döviz alım-satımı, avans verme-alma, dekontlaşma) Ba ve Bs formlarıyla bildirime konu edilmeyecektir.

- Elektrik, su, doğalgaz gibi bir hizmet tesliminin bildirim uygulaması bakımından diğer mal ve hizmet teslimlerinden farkı bulunmamaktadır.

Örneğin; A işletmesinin Ocak ayı içerisinde(Ocak tarihli) KDV hariç 8.250 YTL Elektrik, 3.000 YTL Doğalgaz, 1.000 YTL Su gideri olmuş ise,

- Ocak ayına ait elektrik faturası haddi aştığından bu tutar (8.250 YTL) A işletmesi tarafından Ocak ayına ilişkin verilecek olan Ba Formunun Tablo ll “Dönem İçinde Kendisinden Mal ve Hizmet Alınan Mükelleflere İlişkin Bilgiler” bölümüne yazılacaktır. Doğalgaz ve Su fatura bedelleri haddi aşmadığından söz konusu bu tutarlar A işletmesi tarafından Ocak ayına ilişkin verilecek olan Ba formunun Tablo III “Limit Altı Alışlar” bölümüne yazılacaktır.

Elektrik, su, doğalgaz ve telefon faturalarının Ba ve Bs formlarına konu edileceği tebliğde açık olarak belirtilmesine rağmen tereddütlere neden olmaktadır. Organize Sanayi Sitelerinden işletmelere yansıtılan elektrik faturaları ile grup şirketler tarafından ortak kullanım gider paylaşımı adı altında yansıtılan Elektrik, Su ve Doğalgaz faturalarının da Ba Bs formuna konu edilmesi gerekmektedir. Burada esas olan faturanın varlığıdır, fatura edenin kim olduğunun önemi bulunmamaktadır.

- Birleşme halinde, münfesih(dağılmış) kurum veya kurumlara ait bildirim formları bu kurumların fesih oldukları tarihteki kanuni temsilcileri tarafından verilir. Kurumlar Vergisi Kanunu hükümleri çerçevesinde yapılan devirlerde ise, münfesih kurumun o dönemdeki faaliyetlerine ilişkin bildirim formları, münfesih kurumun unvanı ve vergi kimlik numarası yazılmak suretiyle devir alan kurum tarafından verilecektir.

Örneğin; Birleşme işlemi Nisan 2008 içerisinde olmuşsa devir alan şirket birleşme işleminin tesciline ilişkin sicil tasdiknamesi ile birlikte devir olan kurumun vergi dairesine 5 Mayıs 2008- 5 Haziran 2008 tarihleri arsında Ba Bs formlarını verecektir.

Sonuç:

Tüm bu açıklamalardan da anlaşılacağı üzere Ba ve Bs formlarının verilme sürelerinin yıllıktan aylığa çekilmesi, İndirilecek KDV’nin oran ve matrah şeklinde ayrıştırılarak beyan etme zorunluluğunun getirilmesi, tesadüfî gelişmeler değil, İdarenin kayıt dışılıkla mücadelede ne kadar kararlı olduğunu gösteren planlı uygulamalardır. Bu nedenle İşletme sahiplerinin vergi kayıp ve kaçağına yol açıldığı izlenimini verebilecek hatalı uygulamalardan basiretli iş adamı gibi davranarak kaçınması gerekmektedir.

Kayıt dışı ekonominin sınırlarının gittikçe daralması, güçlü bir ülke ekonomisi ile sonuçlanacaktır. Bu yönde geliştirilen etkinliklerden “Vergi” konulu bir şiir yarışmasında geleceğimiz olan çocuklarımız adına haklı bir ödül alan bir şiirle yazımızı tamamlamak istiyoruz:

VERGİ

…

Ben Anadolu’da bir akarsuyum

Coşkuyla akarken gürül gürül

Baraj olacağım, elektrik olacağım.

Sizin ödediğiniz vergilerle size ulaşacağım.

Ben Anadolu toprağıyım

Yeşile koşmuş kimi yerim

Kimi yerim bozkır.

Ödediğiniz Vergilerle

Ovalarda bereket

Bozkırlarda fabrika olacağım.

…

2007 yılı “Vergi” konulu şiir yarışması Türkiye birincisi

Fatma YILMAZ

Turgut Reis İlköğretim Okulu 8/C

Zonguldak