Zorunlu İhracat Giderleri Belgelendirilebilir mi?

Şükrü ŞENALP

Yeminli Mali Müşavir

Galatasaray Üniversitesi Öğretim Görevlisi

[email protected]

1980 yılında 2 milyar dolar olan ihracat hacmi 1984 yılında 7 milyar dolara, 1988 yılında ise 12 milyar dolara ulaşmıştır. Bu gelişme o günden bu güne artarak sürmüş ve gelinen noktada;

Türkiye İhracatçılar Meclisi tarafından açıklanan ihracat kayıt rakamlarına göre, Türkiye’nin genel ihracatı 2003 yılına kıyasla % 33,7 oranında bir artışla 2004 yılında 64 milyar dolara yükselmiştir. Yılın ilk ve ikinci çeyreğindeki genel ihracat artış oranlarının % 35,5, üçüncü çeyreğindeki artış oranının %34 olduğu dikkate alındığında, ihracat artışının devam ettiği ifade edilebilir. Tekstil sektörünün de içinde bulunduğu tarıma dayalı işlenmiş ürünler ihracatı ise 2004 yılında % 20,5 oranında artış kaydederek, 5,1 milyar dolardan 6,1 milyar dolara yükselmiştir.

Genel ihracatın % 50 civarında bir kısmının AB ülkeleri ve euronun etkili olduğu alanlara yapıldığı düşünüldüğünde, görülen artışları euro/dolar paritesine göre düzeltmek gerekir. Oniki aylık ortalamalar itibariyle, euro, dolar karşısında % 10 oranında değer kazanmıştır. Bu durum dikkate alındığında, genel ihracatın % 28,7 oranında, tarıma dayalı işlenmiş ürünler ihracatının da % 15,5 oranında arttığı hesaplanabilir.

| Genel İhracat Performansı İçinde Tekstil ve Hammaddeleri İhracatının Payı |

| Birim: 1000.$ |

2003

Ocak-Aralık |

2004

Ocak-Aralık |

2004/2003

Değişim % |

| Türkiye Genel İhracatı |

47.880.277 |

64.010.231 |

33,7 |

| Tekstil ve Hammaddeleri ihracatı |

3.661.104 |

4.565.602 |

24,7 |

| Teks. ve Hammadeleri İhracatının Payı (%) |

7,6 |

7,1 |

|

| Tarıma Dayalı İşlenmiş Ürünler İhracatı |

5.061.956 |

6.100.521 |

20,5 |

| Teks. ve Hammaddeler İhracatının Tarıma Dayalı İşlenmiş Ürünler İhracatındaki Payı (%) |

72,3 |

74,8 |

|

Kaynak: İhracatçı Birlikleri Kayıtları

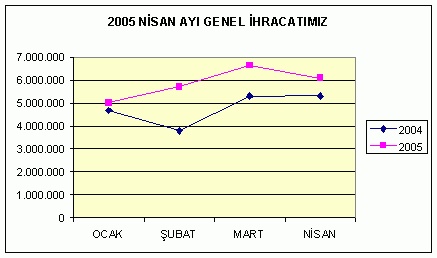

2005 yılının ilk dört aylık rakamları ise aşağıda olduğu şekilde gerçekleşmiş, yıllık (1 Mayıs 2004- 30 Nisan 2005) 68,3 milyar dolara ulaşmıştır.

| GENEL İHRACAT |

| 2004 |

2005 |

| 19.071.001 |

23.437.849 |

İhracatta 25 yıllık bir süreçte yaşanan bu olumlu gelişmeyi övgü ile değerlendirmek gerekir. Bu süreç içerisinde dış ticarette sektörler bir yandan üretimde, diğer yandan pazarlama tekniklerinde önemli sayılabilecek gelişmelere imza atmışlardır.

Ancak, aynı olumlu gelişmeyi yurt dışı zorunlu ihracat giderlerinin vergisel boyutunda görmek maalesef mümkün olamamıştır. 13 Kasım 1989 tarihinde Türkiye Giyim Sanayicileri Derneği tarafından düzenlenen ve şahsen ilgi ile izlediğim “İhracatta Zorunlu Giderler ve Vergi Sorunları” başlıklı Panelde dile getirilen görüş ve düşünceleri kitaplığımda mevcut broşürden bir kere daha gözden geçirdiğimizde bir arpa boyu yol alınmamış olduğunu gözledim. Konunun önemi bakımından bir kere daha altını çizmek ve ilgilileri bu konuda uyarmak ihtiyacını duyduk.

İHRACAT GİDERLERİ

İhracatçının ödemek durumunda kaldığı ve belgelendirilmesinde Türk vergi mevzuatı gereğince sıkıntılar yaşanan giderleri ana başlıkları itibariyle şu şekilde sıralamak mümkündür.

- İhraç potansiyeli olan mallarımızın uluslar arası piyasalarda rekabet gücünü korumak ve devamını sağlamak için yapılan özel giderler,

- İhraç mallarımızın tanıtılması ve aktif şekilde pazarlanması konusunda aracılara ödenenler,

- Yurt dışında ihraç mallarımızın ithalatını yapan alıcılara ödenen satış primleri ve yapılan iskontolar,

- İhraç edilen malların kalite ve imalat hatalarından kaynaklanan ve yurt dışında yapılan tamir ve onarım giderleri ile evsaf farkı nedeniyle fiyat tenzili sonucu ödenen giderler,

- Yüklemede gecikme tazminatı,

- Komisyoncu komisyonu.

- Diğerleri.

Gelir Vergisi Kanununda 4108 Sayılı Kanunla yapılan düzenleme ile; İhracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetlerinde bulunan mükellefler, bu bentte yazılı giderlere ilaveten bu faaliyetlerden döviz olarak elde ettikleri hâsılatın binde beşini aşmamak şartıyla yurt dışındaki bu işlerle ilgili giderlerine karşılık olmak üzere götürü olarak hesapladıkları giderleri de indirebilirler.

GÖTÜRÜ GİDER UYGULAMASI

Gelir Vergisi Kanununun “İndirilecek Giderler” başlığı altında yeralan 40 ıncı maddesinin l numaralı bendinde, ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler, düzenlenmiştir. Bu giderlerin, Vergi Usul Kanununun 227 ve müteakip maddeleri hükümlerinde belirtilen şekilde tevsiki zorunlu olup, bu hükümler çerçevesinde tevsik edilemeyen giderlerin ticari kazancın tespitinde indirim konusu yapılması mümkün değildir.

Ancak, 4108 sayılı Kanunla Gelir Vergisi Kanununun 40 ıncı maddesinin 1 numaralı bendine eklenen bir hükümle, bazı giderlerin Vergi Usul Kanununun ilgili hükümlerine göre tevsik edilemediği, hallerde de ticari kazancın tespitinde indirimine müsaade edilmiştir. Söz konusu hüküm aşağıdaki gibidir:

“(İhracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetlerinde bulunan mükellefler, bu bentte yazılı giderlere ilaveten bu faaliyetlerden döviz olarak elde ettikleri hasılatın binde beşini aşmamak şartıyla yurt dışındaki bu işlerle ilgili giderlerine karşılık olmak üzere götürü olarak hesapladıkları giderleri de indirebilirler.)”

Götürü gider uygulaması olarak adlandırılabilecek bu düzenlemeye ilişkin çeşitli hususlar, aşağıda açıklanmıştır.

- Götürü Gider Uygulamasından Yararlanabilecek Olan Mükellefler

Götürü, gider uygulamasından ihracat, yurt dışında inşaat, onarma, montaj ve teknik, hizmetler, ile taşımacılık faaliyetinde bulunan, dar mükellefiyet esasında, vergilendirilenler de dahil olmak üzere gelir ve kurumlar vergisi mükellefleri yararlanabileceklerdir. Bu tür faaliyetleri bulunmayan mükelleflerin Gelir Vergisi Kanununun 40 ıncı maddesi hükmüne göre götürü gider kaydı ve bu giderleri kazancın tespitinde indirim konusu yapmaları mümkün değildir.

Dar mükellefiyete tabi olanların Türkiye ile yabancı memleketler arasında yaptıkları ulaştırma işlerinden elde ettikleri kazançlar, Türkiye’de elde edilen hasılata Maliye, Bakanlığınca, belirlenen ortalama emsal nispetlerinin uygulanması suretiyle hesaplandığından, bunların vergiye tabi kazançlarının tespitinde ayrıca, götürü gider uygulamasından yararlanmaları söz konusu olmayacaktır.

- Götürü Giderlerin Belgeli Giderlere İlaveten Uygulanması

Belgelendirilememiş giderlere karşılık olmak üzere, götürü gider kaydı, mükelleflerin genel esaslara göre tevsik edilmiş giderlerinin gider kaydına engel teşkil etmemektedir:

- Götürü Gider Kaydedilebilecek Azami Tutar

Gelir Vergisi Kanununun 40 ıncı maddesinin 1 numaralı bendine 4108 sayılı Kanunla eklenen parentez içi hükme göre, tevsik edilemeyen giderlere karşılık olmak üzere, götürü olarak gider kaydedilebilecek tutar, ihracat ve yurt dışında yapılan inşaat, onarma, montaj, teknik hizmetler ile

taşımacılık faaliyetlerinden döviz olarak elde edilen hasılatın binde beşini aşamayacaktır. Sözü edilen hasılat kavramı içinde değerlendirilecek dövizlerin, kambiyo mevzuatı gereğince Türkiye’ye getirilme şartı aranılmayacaktır:

- Götürü Gider Uygulamasında Hasılat

a) İhracat Hasılatı

Her türlü ihracat ve yurt dışı taşımacılıktan döviz cinsinden sağlanan hasılat, götürü gider kaydına esas azami tutarın hesaplanmasında dikkate alınabilecektir. Türk Lirası karşılığı yapılan ihracat hasılatı azami gider tutarının tespitinde dikkate alınmayacaktır. Ancak, Kuzey Kıbrıs Türk Cumhuriyeti’ne Türk Lirası karşılığı yapılmış ihracat, döviz cinsinden hasılat olarak kabul edilecektir.

İlgili mevzuat çerçevesinde yapılan serbest ihracat, kredili ihracat, konsinyasyon ve müşterek hesap yoluyla ihracat, prefinansman yoluyla ihracat, bedelli ticari numune ihracatı, serbest bölgelere yapılan ihracat ile sınır ve kıyı ticareti yoluyla yapılan ihracattan sağlanan hasılat götürü gider hesaplanmasına konu olabilecektir. Yurt dışında ortak olunan firmalara aynî sermaye olarak mal gönderilmesi şeklinde yapılan ihracat ile müteahhitlerin yurt dışındaki şantiyelerine şube, büro, temsilcilik ve acentelik gibi yerlere mal gönderilmesi durumunda da anılan mal bedelleri ihracat hasılatı kapsamında değerlendirilecektir.

Ancak, gümrük hattı dışındaki mağaza ve işletmelere yapılan mal teslimleri, yabancı gemi ve uçaklara ve uluslar arası taşımacılık yapanlara akaryakıt, su, kumanya ve sair malzeme teslimleri, Türkiye’deki konsolosluklara diplomatik temsilciliklere, uluslar arası kuruluşlara ve askeri tesislere yapılan mal teslimleri, Türkiye’de ikamet etmeyenlere yurt içinde yapılan mal teslimleri, uluslar arası ihaleye çıkarılan projelere ilişkin olarak Türkiye’de yapılan mal teslimlerinden sağlanan hasılat ile transit ticaretten sağlanan hasılat götürü gider kaydedilmesinde ihracat hasılatı olarak dikkate alınmayacaktır. Bu şekilde satılan malların yurt dışına çıkarılmış olması önem arz etmemektedir.

Döviz olarak elde edilen ihracat hasılatının Türk Lirası karşılığının tespitinde, hasılatın kanuni defterlere kaydedildiği tarihte geçerli olan ve T.C. Merkez Bankasınca tespit ve ilan edilmiş döviz alış kurlarının esas alınması gerekmektedir.

Hasılatın kanuni süreden sonra kayıtlara intikal ettirilmesi halinde, götürü gider uygulamasında dikkate alınacak hasılat, kayıtlara intikal ettirilmesi gerektiği tarihteki kur üzerinden hesaplanacaktır. Dövizlerin yurda getirilmesi gerektiği tarihe kadar doğan kur farklarının ise bu uygulamada dikkate alınamayacağı tabidir.

Bilindiği üzere, ihracat, FOB teslim şartının yanı sıra CF veya CIF teslim şartı ile de, yapılabilmektedir. CF satış bedeli, mal bedeli ile birlikte navlun bedelini; CIF, satış bedeli ise bunlara ilaveten sigorta bedelini kapsamaktadır. İhracatçı taşımayı bizzat kendisi gerçekleştirebileceği gibi Türk Lirası veya döviz karşılığında diğer gerçek ve tüzel kişilere de yaptırabilmektedir. İhracatçının, CF veya CIF teslim şartı ile ihracatta; taşımayı döviz karşılığında başka kurum ve gerçek kişilere yaptırması halinde, götürü gider uygulamasında gümrük çıkış beyannamesinde yer alan FOB değerler esas alınacaktır. Başka bir deyişle, taşımanın başkasına döviz karşılığı yaptırıldığı durumda, ihracatın FOB, CF veya CIF teslim şartı ile yapılmış olmasına bakılmaksızın azami götürü gider tutarı FOB satış bedeli üzerinden hesaplanacaktır. Nakliyenin bizzat ihracatçı tarafından yapılması veya Türk Lirası karşılığında diğer gerçek veya tüzel kişilere yaptırılması durumunda ise ihracatçı, götürü gider uygulamasında sigorta bedeli hariç CF hasılat tutarını dikkate alacaktır. Öte yandan, taşımayı Türk Lirası karşılığında gerçekleştiren nakliyecinin, bu taşımacılık hasılatı dolayısıyla götürü gider uygulamasından yararlanması söz konusu değildir.

Geçici, kabul, rejimi çerçevesinde ithal edilen, ham ve yarı mamül maddelerin Türkiye’de bir işlem gördükten sonra ihracatından sağlanan döviz hasılatı da diğer ihracat şekillerinde olduğu gibi götürü gider uygulamasına konu olabilecektir.

b) İhraç Kaydıyla Mal Tesliminde Hasılat

İhraç kaydıyla yapılan mal teslimlerinde, bu ihracat hasılatı dolayısıyla götürü gider uygulaması ihracatçı ve ihracatçıya ihraç kaydıyla mal tesliminde bulunan işletmenin ihracattaki katkıları oranında yapılacaktır.

Buna göre, 3065 sayılı Katma Değer Vergisi Kanununun ll/ 1-c maddesi hükmü uyarınca, ihraç edilmek şartı ile ihracatçıya yapılan mal teslimlerinden elde edilen hasılat, döviz olarak elde edilmiş hasılat olarak kabul edilerek götürü gider uygulamasında dikkate alınabilecektir. İhracatçılar ise elde ettikleri ihracat hasılatından ihraç kaydıyla satın aldıkları malın alış bedelini indirecekler ve kalan tutarı götürü gider uygulamasında dikkate alacaklardır. İhraç kaydıyla teslim edilen malların ihraç edildiği, Katma Değer Vergisi Kanunu uygulamasına ilişkin olarak yayınlanmış bulunan genel tebliğlerde belirtilen açıklamalar çerçevesinde tevsik edilecektir. İhraç kaydıyla teslim edilen malın ihracatının aynı yılda gerçekleşmemesi, bu malı ihracatçıya teslim eden mükellefin bu teslimden elde ettiği hasılat dolayısıyla götürü gider uygulamasına engel teşkil etmemektedir. Başka bir ifade ile ihraç kaydıyla mal teslim eden mükellef ile ihracatçı için götürü gider uygulaması farklı dönemlerde olabilecektir. Ancak ihraç kaydıyla yapılan teslimden doğan hasılat dolayısıyla bu uygulamanın yapılabilmesi için söz konusu malın Katma Değer Vergisi Kanununda öngörülen süresi içinde ihraç edilmesi gerektiği şüphesizdir.

Ancak daha sonra 233 Seri Nolu GV GT ile yapılan düzelmeye göre Götürü Gider Uygulaması,

Gelir Vergisi Kanununun 40 ıncı maddesinin 1 numaralı bendine 4108 sayılı Kanunun 19 uncu maddesiyle eklenen hükümle, ihracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetlerinde bulunan mükelleflere, bu işlerle ilgili belgelendiremedikleri giderlerine karşılık olmak üzere götürü gider kaydedebilme imkanı getirilmiş, konuya ilişkin açıklamalar 7 Mart 1996 tarih ve 22573 sayılı Resmi Gazete’de yayımlanan 194 Seri No.lu Gelir Vergisi Genel Tebliği ile yapılmıştır.

Söz konusu Gelir Vergisi Genel Tebliğinin I/4-b bölümünde, ihraç kaydıyla yapılan mal teslimlerinde, bu ihracat hasılatı dolayısıyla götürü gider uygulamasının, ihracatçı ve ihracatçıya ihraç kaydıyla mal tesliminde bulunan işletmenin ihracattaki katkıları oranında yapılacağı açıklamasına yer verilmiştir.

Danıştay 4. Dairesi 17.3.1999 tarih ve Esas No: 1998/594 Karar No: 1999/1152 sayılı kararı ile, 193 sayılı Gelir Vergisi Kanununun 40 ıncı maddesinin 1 inci bendinde yer alan götürü olarak hesaplanan giderleri indirme hakkının, yurt dışında yaptıkları ve belgelendirme imkanı bulamadıkları harcamalarına karşılık olmak üzere ihracatçılara verildiğinden bahisle ihraç kaydıyla ihracatçıya mal teslim edenlerin bu uygulamadan yararlanamayacağı belirtilerek 194 sayılı Gelir Vergisi Genel Tebliğinin I/4-b bölümünün iptaline karar vermiş olup, bu karar kesinleşmiş bulunmaktadır.

Buna göre, ihracatı gerçekleştirenler ihracat hasılatlarının tamamını dikkate alarak götürü gider uygulamasından yararlanacaklardır. İhracatçıya ihraç kaydı ile mal teslim edenlerin ise bu uygulamadan yararlanmaları mümkün bulunmamaktadır.

İHRACAT GİDERLERİNİN BELGELENDİRİLMESİ

Götürü gider uygulaması ihracattaki yukarıda belirttiğimiz gelişmenin çok gerisinde kalmıştır. Uluslar arası ticarette belge düzenindeki gelişmeler yanında Türk vergi sisteminin belge düzenindeki eli sıkılık, bir çok ihracat giderinin gider olarak kabulünü kısıtlamaktadır.

Vergi Usul Kanununun 227 nci maddesinde İspat Edici Kağıtlar başlığı ile; Bu kanunda aksine hüküm olmadıkça bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.

(205 sayılı Kanunun 14’üncü maddesiyle eklenen fıkra) Defter tutmak mecburiyetinde olmayan mükellefler vergi matrahlarının tespiti ile ilgili giderlerini tevsike mecburdurlar. (Götürü usulde tespit edilen giderler hariç.)

(3505 sayılı Kanunun 3’üncü maddesiyle eklenen fıkra) Bu Kanuna göre kullanılan veya bu Kanunun Maliye ve Gümrük Bakanlığına verdiği yetkiye dayanılarak, kullanma mecburiyeti getirilen belgelerin, öngörülen zorunlu bilgileri taşımaması halinde bu belgeler vergi kanunları bakımından hiç düzenlenmemiş sayılır.

Örneğin, ihracatçı firmaların zorunlu giderlerinin belgelendirilmesinde sıklıkla karşılaşılan Debit-Note’ların yukarıda sayılan türden belgelerden olup olmadıkları bile tartışmalı haldedir. Konuya ilişkin verilmiş bir mukteza ise şöyle denilmektedir.

T.C.

MALİYE BAKANLIĞI

Gelirler Genel Müdürlüğü

Sayı : B.07.0.GEL.0.29/2020-227-80/38132

İSTANBUL VALİLİĞİ

(Defterdarlık : Usul Gelir Müdürlüğüne)

İlgi : 25.06.2001 Gün ve 4656 sayılı yazınız.

İlgide kayıtlı yazınızın incelenmesinden, iliniz mükelleflerinden (X) Sanayi ve Tic. Ltd. Şti.’nin gerçekleştirdiği ihracatlarla ilgili olarak kalite hataları nedeniyle müşterilerinin kabul edilebilirlik derecelerine göre kendi müşterilerine tanıdıkları indirimleri ihracat bedeli üzerinden reklamasyon kesintisi olarak şirketlerine yansıttığı bu kesintiler içinde kendi ülke mevzuatlarında yer aldığı şekilde ilgili şirketlerin ithalat departman yetkilisinin imzaladığı “Debit Note” (Para kesintisi belgesi) başlıklı bir belgenin düzenlendiği belirtilerek, bu belgenin reklamasyon giderlerinin tesviki için vergi mevzuatımız açısından yeterli bir belge olup olmadığına ilişkin olarak yetkili makamlardan bir yazı alınması halinde söz konusu reklamasyon giderlerinin tevsikinde fatura yerine kabul edilmesinin mümkün olacağının düşünüldüğü belirtilerek konuya ilişkin görüşümüzün bildirilmesinin istenildiği anlaşılmıştır.

213 Sayılı Vergi Usul Kanununun 227’nci maddesinde “Bu kanunla aksine hüküm olmadıkça bu kanuna göre tutulan ve üçüncü şahıslara olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.” hükmü yer almıştır. Söz konusu kayıtların ise,aynı kanunun 229 ve müteakip maddelerinde yer alan, fatura, gider pusulası, müstahsil makbuzu… şeklindeki belgelerden herhangi biri ile tevsik edilmesi gerekmektedir.

Buna göre, üçüncü şahıslara olan ve münasebet ve muamelelere ait kayıtların vesikalara dayanılarak tevsik edilmesi gerekmektedir.

Ancak, Defterdarlık görüşünüzde de belirtildiği üzere Debit Note’nin alındığı ülkelerde uygulanan vergi mevzuatı açısından geçerli bir belge olduğuna ilişkin yetkili makamlardan bir yazı alınması halinde, kanıtlayıcı bir belge olarak kabul edilmesi mümkün bulunmaktadır.

Bilgi edinilmesini rica ederim.

Maliye Bakanlığı’nın yayınladığı başka bir muktezada da reklamasyon giderleri konusunda, ihracat faturasının iptal edilerek Debite Note’un dikkate alınmasıyla yeni bir fatura düzenlenmesinin mümkün olduğu açıklanmıştır. Mukteza metni aşağıdadır.

T.C.

MALİYE BAKANLIĞI

Gelirler Genel Müdürlüğü

Tarih : 20.08.1999

Sayı : 39884

İSTANBUL VALİLİĞİ

(Defterdarlık : Katma Değer Vergisi Gelir Müdürlüğüne)

İliniz, Vergi Dairesi mükelleflerinden ………. Tekstil İhracat Pazarlama A.Ş. tarafından Bakanlığımıza verilen 10.02.1999 tarihli bir örneği ilişik yazıda, dış ticaret sermaye şirketi olan adı geçen şirketin ihracatlarını gerçekleştirebilmek için yurt dışında bulunan gerçek veya tüzel kişilere mümessillik komisyonu, pazarlama, masraf karşılığı, reklam hizmet bedeli, aracılık komisyonu gibi hizmet bedeli ödemelerinin katma değer vergisi karşısındaki durumu ile yurt dışına gönderilen mallarla ilgili olarak verilen reklamasyonlar hakkında bilgi verilmesi istenmektedir.

3065 Sayılı Katma Değer Vergisi Kanununun 1/1. maddesine göre, Türkiye’de yapılan ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesindeki mal teslimi ve hizmet ifaları katma değer vergisine tabi bulunmaktadır.

Türkiye’den ihraç edilecek mallar için yurt dışındaki gerçek ve tüzel kişiler tarafından verilen mümessillik komisyonu, pazarlama, masraf aktarımı, reklam hizmet bedeli ile aracılık komisyonu gibi hizmet bedellerinin, yurt dışında ifa edilmesi ihracatçı firmanın bu hizmetlerden yurt dışında faydalanması ve hizmetin yurt dışında tüketilen ihraç malına yönelik olması nedeniyle katma değer vergisinin konusuna girmemektedir.

Bu nedenle adı geçen firmanın bu hizmetler karşılığında yurt dışındaki firmalara ödediği bedeller üzerinden katma değer vergisi hesaplanarak sorumlu sıfatıyla beyan edilmesi söz konusu değildir.

Öte yandan, yurt dışına gönderilen malların evsafına uygun olmamasından dolayı mal bedelinin belli bir cüzü olarak ödenen reklamasyonlar matrahta değişiklik meydana getirdiği için Kanunun 35. maddesi gereğince işlem yapılacaktır. Dolayısıyla ihraç edilen mallar katma değer vergisinden istisna olduğundan, reklamasyon bedeli üzerinden katma değer vergisi hesaplanmayacaktır.

Reklamasyon giderlerinin ihracatın yapıldığı ülkedeki müşterinin vereceği fatura veya ilgili ülke mevzuatına göre fatura yerine geçen belgelerle tevsiki asıldır. Ancak bu tür belgenin alınamadığı durumda ihracatçı firmanın, yeni bir belge düzenleyerek önceki faturayı iptal etmesi ve reklamasyon bedeline isabet eden kısmın iade edildiğini gösterir bir belgeyi de ispat vesikası olarak kullanması mümkündür.

Bilgi edinilmesini, gereğini ve durumun dilekçesine cevaben adı geçen şirkete duyurulmasını rica ederim.

SONUÇ VE ÖNERİLERİMİZ

Ülkemizin kalkınmasında ve insanlarımızın refah düzeylerinin artmasında ihracat satışlarının önemi gün geçtikçe artmaktadır. Ülkeler arasında ticari ilişkileri düzenleyen belgeler çeşitlenmekte, iletişimdeki gelişme belge düzeninde farklılaşmalara neden olmaktadır. Taraflar arasındaki basit yazışmalar çoğu ülkede tevsik edici belge niteliği kazanmışken Vergi Usul Kanununda bu hususta düzenleme yapılması artık bir gereklilik olmaktan çok zorunluluk haline gelmiştir.

Bununla birlikte, sırf yukarıda belirtilen nedenlerle tevsik edici belge niteliğine haiz olmadıkları gerekçesi ile ihracatçıların defter kayıtlarında yurt dışından gelmemiş gibi görünen mal bedelleri bulunmaktadır. Aslında bunlar artık hiç gelmeyecek olan bedeller olup, ihracatçı tarafından kapatılmış hesaplardır. Ancak, muhasebe defter kayıtlarında çığ gibi büyüyerek kapatılması mümkün olmayan tutarlara ulaştıkları gözlenmektedir. Bu alacakların Değersiz Alacak, Vazgeçilen Alacak gibi değerlendirilmeleri de yasal düzenlemelere göre mümkün görülmemektedirler.

Kanaatimizce, yasalarda yapılacak olan basit düzenlemeler ile ihracat giderlerinin belgelendirilmesinin mantığı değiştirildiğinde bu önemli sorun kendiliğinden çözümlenmiş olacaktır.