Değerli Kağıtlar Kanunu – 210 Sayılı Kanun

28 Şubat 1963 Tarihli Resmi Gazete

Sayı: 11343

Kanun No: 210

Kabul Tarihi: 21 Şubat 1963

Değerli kağıtlar: (1)

Madde 1 – (Değişik: 21/11/1980 – 2343/1 md.)

Bu Kanuna bağlı tabloda yazılı kağıtlar ve belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan noter belgeleri “değerli kağıt” sayılır. (1)

Bu Kanunun kapsamına giren veya diğer kanunlarla kapsama alınacak olan değerli kağıtların basımı, dağıtımı ve bedellerinin tahsili ile ilgili usul ve esasları ve bu kağıtların bedellerini tespite Maliye Bakanlığı yetkilidir.

Kullanma mecburiyeti:

Madde 2 – (Değişik: 30/12/2004-5281/12 md.)

Değerli kâğıtların ilgili bulundukları işlemlerde kullanılması mecburidir.

Değerli kağıtların hazırlanması ve satılması:

Madde 3 – Değerli kağıtlar, ilgili bakanlık ve dairelerin mütalaası alınmak suretiyle Maliye Bakanlığınca hazırlanır ve bastırılır.

(Değişik ikinci fıkra: 28/11/2017-7061/27 md.) Bu kâğıtların, Maliye Bakanlığının muvafakati ile ilgili bakanlık, daireler veya kamu kurumu niteliğindeki meslek kuruluşları tarafından hazırlanıp bastırılması veya elektronik belge olarak düzenlenmesi mümkündür.

Değerli kağıtlar malsandıklarınca veya Maliye Bakanlığınca tayin edilecek yerlerde satılır.

(Ek: 26/11/1999-4481/12 md.) Çekler ilgili bankalarca bastırılır ve satılır. Satılan çeklerin (genel ve katma bütçeli idareler, il özel idareleri ve belediyelere verilen çekler hariç) değerli kâğıt bedelleri, bankalarca her ayın yedinci günü akşamına kadar ilgili mal sandıklarına ödenir.

Değerli kağıtların bedeli:

Madde 4 – Değerli kağıtlar ilgililere, bu kanuna bağlı tabloda gösterilen bedeller karşılığında satılır.

Değerli kağıt yerine adi kağıt kullanılması:

Madde 5 – (Değişik: 30/12/2004-5281/13 md.)

Bu Kanunda yazılı noter kâğıtları yerine adi kâğıt kullanılması halinde, bu evraka ait değerli kağıt bedeli noterlerce tahsil edilir.

–––––––––––––––

(1) 20/8/2016 tarihli ve 6745 sayılı Kanunun 10 uncu maddesiyle, bu maddenin birinci fıkrasında yer alan “belgeler” ibaresinden sonra gelmek üzere “ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan noter belgeleri” ibaresi eklenmiştir.

Bu mecburiyete uymayan noterlerden birinci fıkraya göre tahsil edilecek bedelin üç katı tutarında ceza alınır.

Kaldırılan hükümler:

Madde 6 – Aşağıda yazılı kanunlar ve kanun hükümleri yürürlükten kaldırılmıştır:

- 28/5/1934 tarihli ve 2459 sayılı Tayyere Resmi hakkındaki Kanunun 5 inci maddesi,

- 22/6/1938 tarihli ve 3478 sayılı kanunun 25 inci maddesinin kira kontratları, noter evrakı ve ferağ ve intikal ilmühaberleri ile ilgili fıkraları,

- 11/4/1938 tarihli ve 3356 sayılı kanun,

- 2/4/1958 tarihli ve 7109 sayılı kanun,

- 12/4/1927 tarihli ve 1025 sayılı kanun,

- 5/7/1939 tarihli ve 3686 sayılı kanunun 2 nci maddesi,

- 26/5/1926 tarihli ve 859 sayılı kanunun 9 uncu maddesinin son fıkrası,

- 29/6/1938 tarihli ve 3529 sayılı kanunun 5 inci maddesi ile 7 nci maddesinin son fıkrası,

- 21/7/1953 tarihli ve 6183 sayılı kanunun 45 inci maddesinin 2 nci fıkrası,

- 2/5/1949 tarihli ve 5383 sayılı kanunun 153 üncü maddesinin 2 nci fıkrası.

Geçici Madde 1 – Bu kanunun yürürlüğe girdiği tarihten evvel satılıp da kullanılmayan değerli kağıtların eski ve yeni bedelleri arasındaki fark ilgililer tarafından tamamlattırılır. Değerli kağıtlar arasından çıkarılanlardan kullanılmamış bulunanların bedelleri geri verilir.

Bu madde gereğince yapılacak işlemleri Maliye Bakanlığı düzenler.

Geçici Madde 2 – Bu kanun yürürlüğe girdikten sonra satın alınacak pasaportlardan damga resmi ve nüfus hüviyet cüzdanlarından harc ve damga resmi alınmaz.

Geçici Madde 3 – (Ek: 14/1/2016-6661/4 md.) (1)

31/12/2016 tarihine kadar nüfus cüzdanlarından 8 TL (10,50 TL) değerli kâğıt bedeli alınır ve bu bedelin tespiti Kanunun 1 inci maddesi kapsamında yapılmaya devam edilir.

Yürürlük:

Madde 7 – Bu Kanun yayımı tarihinde yürürlüğe girer.

Yürütme:

Madde 8 – Bu Kanunu Maliye Bakanı yürütür.

——————————

(1) Bu maddeye Kanunla getirilmiş olan miktar aynen bırakılmış olup; bu Kanunun 1 inci maddesi uyarınca 30/12/2017 tarihli ve 30286 (Mükerrer) sayılı Resmi Gazete’de yayımlanan, Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 56) ile 1/1/2018 tarihinden geçerli olarak getirilen miktar ise metne parantez içinde siyah punto ile işlenmiştir. Daha önce bu Kanunda tebliğlerle yapılan değişiklikler için Kanunun sonundaki “TEBLİĞLER İLE YAPILAN DEĞİŞİKLİKLER CETVELİ” ne bakınız.

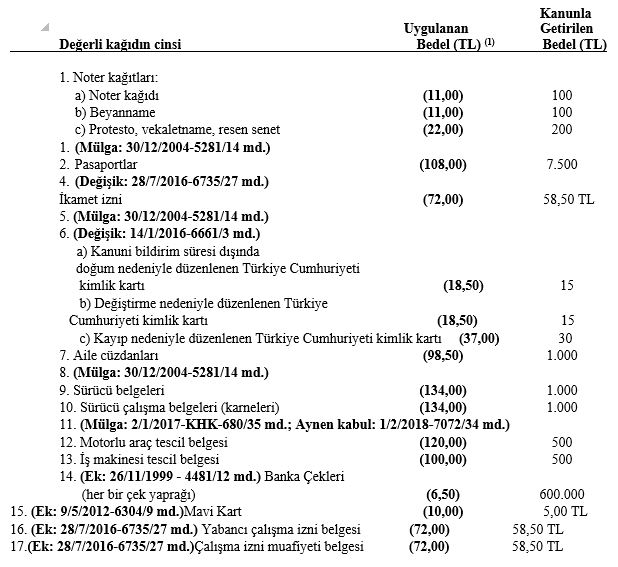

DEĞERLİ KAĞITLAR TABLOSU

(Değişik: 4/12/1985 – 3239/99 md.)(1)

——————————

(1) Bu tabloya Kanunla getirilmiş olan miktarlar aynen bırakılmış; bu Kanunun 1 inci maddesi uyarınca 30/12/2017 tarihli ve 30286 (Mükerrer) sayılı Resmi Gazete’de yayımlanan, Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 56) ile 1/1/2018 tarihinden geçerli olarak getirilen miktarlar ise metne parantez içinde siyah punto ile işlenmiştir. Daha önce bu Kanunda tebliğlerle yapılan değişiklikler için Kanunun sonundaki “TEBLİĞLER İLE YAPILAN DEĞİŞİKLİKLER CETVELİ” ne bakınız.

210 SAYILI KANUNDA TEBLİĞLER İLE YAPILAN DEĞİŞİKLİKLER CETVELİ

| Değişiklik Yapan Tebliğin |

Yayımlandığı Resmi Gazete’nin |

| Seri Numarası |

Tarihi |

Numarası |

| 7 |

26/12/1990 |

20737 |

| 8 |

24/12/1991 |

21091 |

| 9 |

18/12/1992 |

21439 |

| 10 |

23/12/1993 |

21797 |

| 11 |

22/12/1994 |

22149 |

| 12 |

25/12/1995 |

22504 |

| 13 |

27/12/1996 |

22859 |

| 14 |

16/12/1997 |

23202 Mük. |

| 15 |

1/12/1998 |

23540 Mük. |

| 16 |

28/7/1999 |

23769 |

| 18 |

10/12/2000 |

24256 |

| 19 |

27/11/2001 |

24596 |

| 20 |

28/12/2002 |

24977 |

| 21 |

22/12/2003 |

25324 Mük. |

| 45 |

30/12/2004 |

25686 |

| 46 |

5/1/2005 |

25691 |

| 23 |

17/12/2005 |

26026 |

| 2006/1 |

19/12/2006 |

26381 |

| 2007/1 |

28/12/2007 |

26740 |

| 2008/1 |

23/12/2008 |

27089 |

| 2009/1 |

31/12/2008 |

27097 7.Mük |

| 2009/9 |

14/7/2009 |

27288 |

| 2009/3 |

31/12/2009 |

27449 |

| 2010/1 |

20/6/2010 |

27617 |

| 2010/2 |

31/12/2010 |

27802 |

| 2011/1 |

30/12/2011 |

28158 |

| 2012/1 |

31/12/2012 |

28514 (4.Mükerrer) |

| 2013/1 |

30/12/2013 |

28867 (Mükerrer) |

| 2014/1 |

10/4/2014 |

28968 |

| 2013/1 Sayılı Tebliğde Değişiklik Tebliği |

6/12/2014 |

29197 |

| 2014/1 Sayılı Tebliğde Değişiklik Tebliği |

6/12/2014 |

29197 |

| 40 |

31/12/2014 |

29222 |

| 50 |

25/12/2015 |

29573 |

| 52 |

21/12/2016 |

29925 |

| 56 |

30/12/2017 |

30286 (Mükerrer) |

210 SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN VEYA ANAYASA MAHKEMESİ TARAFINDAN İPTAL EDİLEN HÜKÜMLERİN YÜRÜRLÜĞE GİRİŞ TARİHİNİ GÖSTERİR LİSTE

| Değiştiren

Kanunun/KHK’nin/ İptal Eden Anayasa Mahkemesi

Kararının Numarası |

210 sayılı Kanunun değişen veya iptal edilen maddeleri |

Yürürlüğe Giriş Tarihi |

| 2343 |

Değerli Kağıtlar tablosuna alınan ve bu tablonun 6, 8, 11, 12, 13 ve 14 üncü bentlerinde belirtlilen kağıtlara ait hükümler

Diğer hükümler |

1/3/1981

1/12/1980 |

| 3239 |

A) Birinci bölümün araziye ait asgari ölçüde birim değer tespiti için yeniden kurulan Takdir Komisyonları ve arazi ile ilgili diğer hükümleri ve yoklamadan maksat ve yoklama memurlarına ilişkin hükümleri.

B) Arsalara ait asgari ölçüde birim değer tespiti için yeniden kurulan Takdir Komisyonları ile ilgili hükümleri

C) Beşinci bölümünün, 96 ncı maddesiyle 492sayılı Kanunun (8) sayılı tarifesine eklenen Telsiz Harçlarına ilişkin hükümleri (Yıllık harçlara ait hükümleri hariç)

D) 107, 115, 119, 126, 132, 133, 134, 135 ve Geçici 2, 3 ve 4 üncü maddeleri

E) Bakanlar Kuruluna ve Maliye ve Gümrük Bakan lığına yetki veren hükümleri

F) Diğer hükümleri |

11/12/1985

1/3/1986

7/10/1983 tarihinden geçerli olmak üzere (11/12/1985)

11/12/1985

1/1/1986 tarihinden geçerli olmak üzere (11/12/1985)

1/1/1986 |

| 4481 |

A) 8, 9 ve 12 nci maddeleri

B) Diğer maddeleri |

26/11/1999 tarihini izleyen aybaşında

26/11/1999 |

210 SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN VEYA ANAYASA MAHKEMESİ TARAFINDAN İPTAL EDİLEN HÜKÜMLERİN YÜRÜRLÜĞE GİRİŞ TARİHİNİ GÖSTERİR LİSTE

| Değiştiren

Kanunun/KHK’nin/ İptal Eden Anayasa Mahkemesi

Kararının Numarası |

210 sayılı Kanunun değişen veya iptal edilen maddeleri |

Yürürlüğe Giriş Tarihi |

| 5281 |

2, 5 ve Değerli Kağıtlar Tablosu |

1/1/2005 tarihinden geçerli olmak üzere 31/12/2004 |

| 6304 |

Değerli Kağıtlar Tablosu |

18/5/2012 |

| 6661 |

Geçici Madde 3, Değerli Kağıtlar Tablosu |

27/1/2016 |

| 6735 |

Değerli Kağıtlar Tablosu |

13/8/2016 |

| 6745 |

1 |

7/9/2016 |

| KHK/680 |

Değerli Kağıtlar Tablosu |

1/7/2017 |

| 7061 |

3 |

5/12/2017 |

| 7072 |

Değerli Kağıtlar Tablosu |

1/7/2017 |